五一节前最后一个交易日,PMI月度数据出炉。

统计局公开数据显示,4月中国制造业PMI(采购经理指数)为50.4%,连续两个月位于50%的扩张区间以上,但环比3月下降0.4个百分点。

广发证券解读认为,市场对于经济复苏预期有所反复,叠加假期来临的谨慎情绪,前期减配债券增配股票的资金重新回流债券,使得当日国债市场重回升势。PMI扩张的放缓表明经济恢复并不是线性的,货币政策继续维持宽松概率较大。(来源:广发证券)

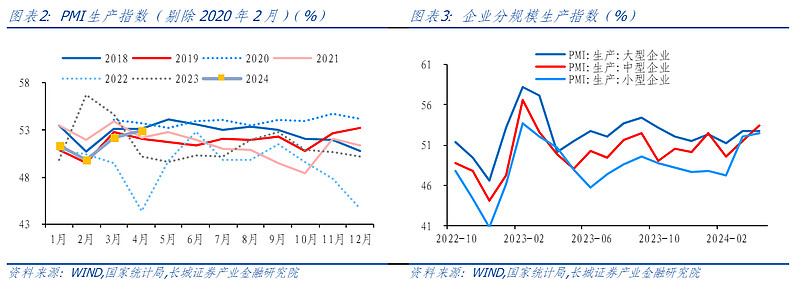

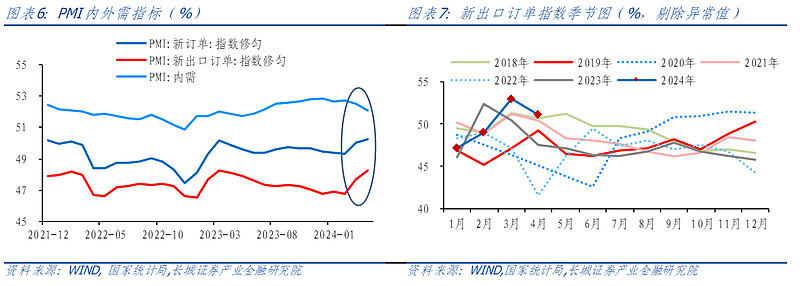

1、细看制造业各项指标:

长城证券分析发现,4月份制造业扩张略有放缓,工业企业是否会主动补库仍需观察。向前看,PPI 环比转正的线索尚不明确。同时去库仍在继续,需求缺口小幅回落。出厂价格指数仍处低位,以价换量特征明显。

究其原因,

国内地产端继续调整,可能一定程度影响居民消费、政府支出、上下游行业扩产等,对于内需回升、价格“再通胀”或都可能形成掣肘。

有何影响?

这可能仍然会加剧导致中美两国货币周期的分化,以及国内大宗商品价格(如国内定价 为主的黑色、水泥等与国际定价为主的有色、石油等)走势的不同,进一步影响国内 PPI回升的弹性。

政策方面预期如何?

当前经济环境下,生产偏强需求偏弱的结构性问题仍然存在,下阶段政府债发行提速、财政支出发力、地产政策进一步放松、存贷款利率下调等扩内需政策值得期待。(来源:长城证券)

1.1:生产扩张加速,配送时间持稳

1.2:新订单扩张放缓,内需更待提速

1.3:出厂价格仍在收缩,补库线索不明显

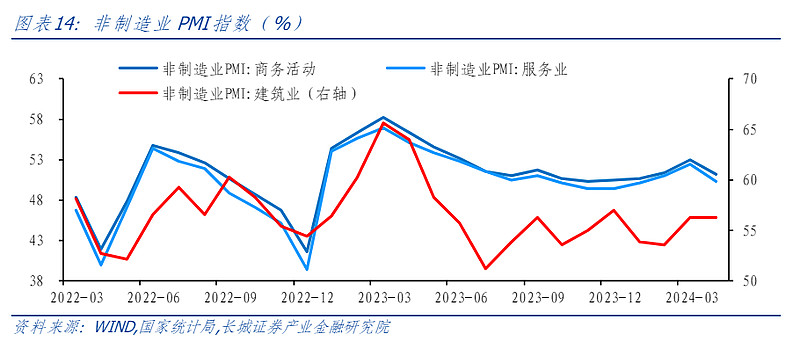

2、非制造业方面,

扩张也有所放缓。其中建筑业商务活动指数环比回升 0.1 个百分点至 56.3%;服务业商业活动 指数回落 2.1 个百分点至 50.3%。

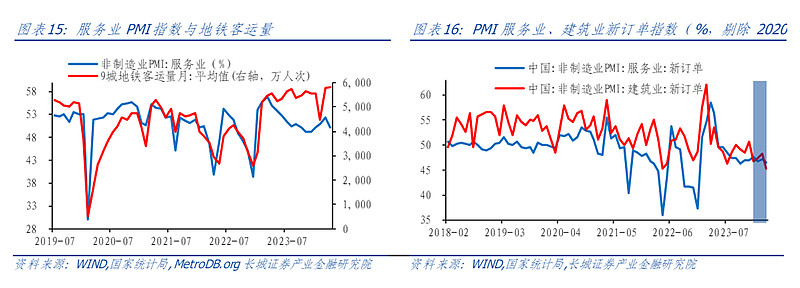

2.1:服务业景气面有所扩大

交通运输类、电信广播等行业业务总量增长较快,商务活动指数位于 55%以上较高景气区间;资本市场服务、房地产等行业商务活动指数低位运 行,景气水平偏弱。

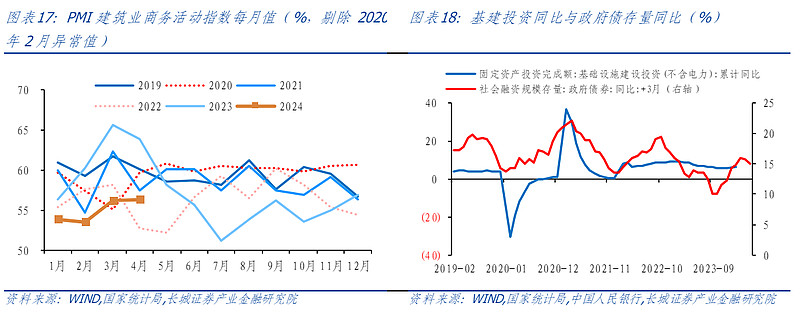

2.2 :建筑业持续回暖

基础设施建设加快 推进,可能是建筑业维持扩张的支撑因素。

3. 从业人员指数仍在收缩区间

4 月制造业就业收缩略有加速,服务业、建筑业就业收缩放缓,整体就业情况未明显好 转。目前各行业就业指数均在 48%以下的收缩区间,或表明就业压力仍存。

$基准国债ETF(SH511100)$

#沪指连两日站上年线,五月份A股怎么走?#

《财经信息窗》栏目持续更新,欢迎关注!

数据来源:广发证券,长城证券,统计微讯,wind等。

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。

提及指数及ETF仅作为示例,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !