最近一段时间,AI持续火爆。

AI背后是惊人的算力消耗。

Open AI新推出的Chat GPT 4.0总算力消耗高达3640 PFLOPS -days(假如每秒计算一千万亿次,需要计算3640天)。预计到2030年,全球算力总规模将由2021年的615 EFLOPS暴增到56,000 EFLOPS。

光通信是制约算力的关键因素。

随着大数据、云计算、人工智能、5G的兴起,数据流量迅猛增长,我国光通信头部企业中际旭创、新易盛、天孚通信、腾景科技、联特科技、华工科技、剑桥科技热度持续攀升。

光模块是光通信核心数据的交互单元。在超高市场需求下,2016-2022年,全球光模块市场规模从60亿美元增长到96亿美元,2027年将达到156亿美元。由此可见,光模块的市场空间潜力巨大。

那么,光模块具体是什么呢,为何如此重要呢

光模块的主要作用是完成光→电、电→光之间信号的转换。可以把光模块想象成数据传输的“高速公路”,算力的不断提升就是给高速公路通行质量提出更高的要求,一旦“堵车”,整个AI数据中心就将瘫痪。

因此,光模块是AI算力中不可或缺的硬件组成部分。

在技术逐步完善和市场需求的推动下,我国企业加速出海,2022年,全球前十家光模块厂商中,中国企业占了7家,分别为中际旭创、华为、光迅科技、海信宽带、新易盛、华工科技、索尔思广电。

其中,华工科技具备从硅光芯片到模块的全自研设计能力,在细分领域相干光模块市占率第一,光模块全球第八。

那么,华工科技具体是一家怎样的公司呢

华工科技脱胎于华中科技大学,以激光技术起步,有“中国激光第一股”之称。

华工科技业务主要有光电器件、激光加工装备、敏感元器件。三大业务占比相对稳定,其中,光电器件营收约占总营收一半,属于支柱业务。激光加工装备、敏感元器件业务稳步增加。

那么,华工科技过往业绩表现怎么样呢

2023年之前,华工科技营收稳定增长,2022年实现120.11亿元。2023年由于下游中小基站建设周期后延影响,公司营收同比下滑15%,实现102.08亿元。

尽管营收出现下滑,但在净利润方面,华工科技保持稳步增长。2023年华工科技净利润同比增长11.14%,达到10.07亿元,超过大族激光位列激光设备榜首。

华工科技业绩表现良好,盈利能力也在逐渐提高。

2020年和2021年因原材料价格上升以及市场不景气,导致公司利率下降。

2022年以来,华工科技调整产业结构,毛利率与净利率稳定上涨。2024年第一季度,公司毛利率达到24.83%,净利率达到13.32%,盈利能力大幅好转。

未来随着公司产品不断向高端迈进,结构进一步优化,毛利率有望迎来持续增长。

那么,短期来看,华工科技有什么发展空间呢

一方面,激光设备积极进行海外布局

作为中国激光行业首家“走出去”的中国企业,华工科技营销网络覆盖全球40多个、产品覆盖80多个国家和地区。

2024年,华工科技子公司华工激光的越南、土耳其、墨西哥工厂相继建成投产,再加上华工高理和华工正源在海外投建的工厂,今年公司将新增5家海外工厂。

2023年,华工科技激光装备业务海外营收占比为25%,计划3年内大幅提升至50%,海外业务将为公司带来巨大营收。

另一方面,光电器件实现产能爆发

华工科技深刻布局数通业务,2022年相关业务收入同比增长470%。同时,公司在5G业务、接入网业务也取得重大进展,引起业内广泛关注,近一年,共有679家机构对华工科技进行调研。

值得注意的是,华工科技的核心产品是相干光模块。公司800GQSFP-DDZR/ZR+Pro相干光收发器已经推向市场,价格为普通400G/800G产品的4-10倍。在这个细分领域,华工科技的市占率第一,未来是公司业绩能够实现较大增长的一块业务。

在4月26日的业绩说明会上,华工科技表示,2024年下半年将实现400G及以下光模块月产能50万支,800G光模块月产能15万支。

如果项目进展顺利,按平均价格算,仅光模块业务,华工科技就能收入20-25亿美元,甚至超过2023年整年营收。

那么,长期来看,华工科技还有什么发展点呢

1、全面布局光通信产业链

光通信领域核心部件除了光模块,还有光芯片。

华工科技子公司云岭光电主营的2.5G/10G/25G全系列激光器和探测器芯片及封装类产品,具备7500万颗/年的生产能力。其中,10G系列光芯片自供率近80%,减少了从外部购买的溢价,做到了有效的成本控制,长期盈利能力较强。

2、拓展PTC制热

传统燃油车通过内燃机制热,而新能源汽车需要通过蓄电池供电,用额外的PTC加热器来获取热量。

随着新能源汽车渗透率的不断提高,预计2026年我国新能源汽车PTC加热器的市场规模将超过300亿元,2021年-2026年年复合增长率达到15.4%。

华工科技作为PTC制热的龙头企业,客户覆盖比亚迪、特斯拉、理想、NISSAN、上汽、蔚来、五菱、现代、本田等全部新能源汽车品牌。

华工科技已经建成了全球最大的新能源汽车PTC热管理系统的生产基地,设计产能900万台/年。2024年产能将持续放量,预计将新增200万台,同时海外基地也会新增100万台。

随着市场规模的扩大以及公司产能的增加,未来PTC业务有望成为公司第二增长线。

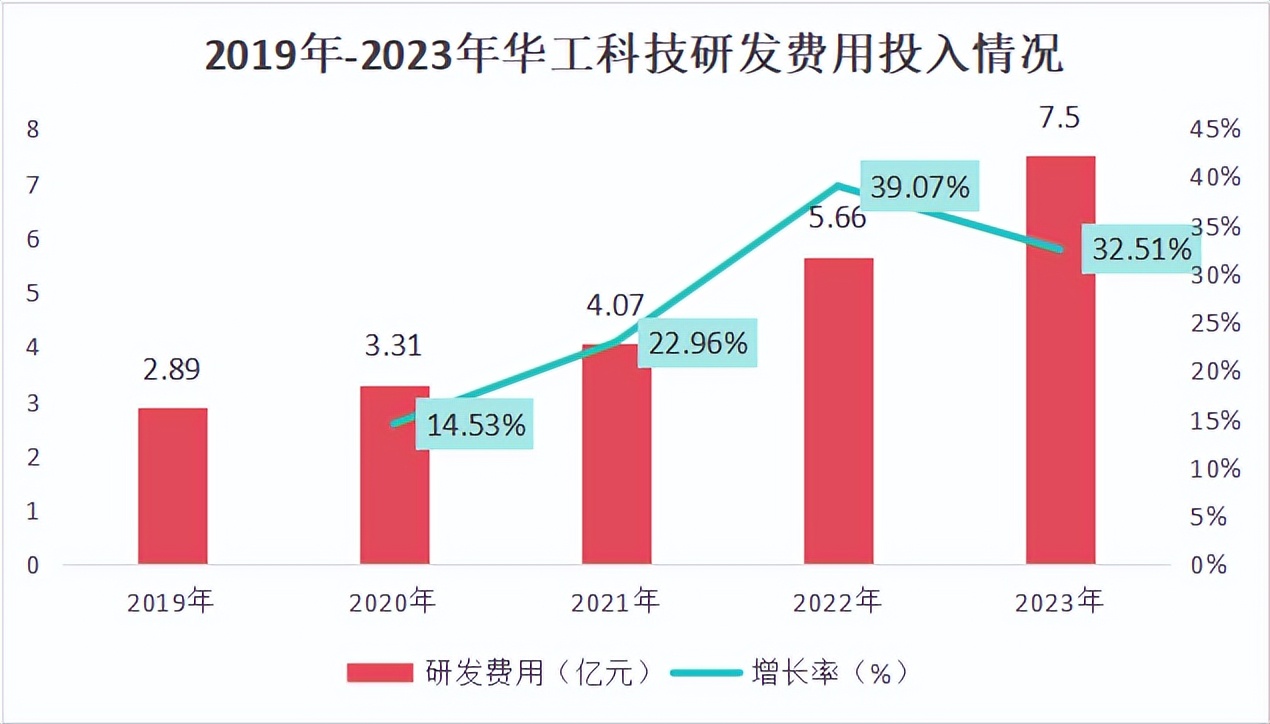

华工科技各项业务发展迅速,离不开自身的高研发投入。

华工科技近年来完成多项技术突破,研发费用保持较高增长。2023年公司研发投入达7.5亿元,同比增长32.51%。2020年-2023年复合增速达到22%。

总结一下,华工科技在高额研发投入下拥有算力光模块核心技术,在新能源汽车领域也持续布局,后续新建产能释放,海外布局完善,公司营收有望实现翻倍增长,成长逻辑很硬。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !