境内市场 今日收益率整体大幅下行:短端1y NCD 下行6bp至2.12%,2-5y品种普遍下行5bps以上,部分前期超调品种日内一度下行7bps,10y国债、国开下行4bps,10y国债活跃券240004一度触及2.30%,超长端30y下行3.5-4bps。 早盘市场延续昨日午后的买盘情绪:尽管本轮债市调整导致了小部分机构的赎回,但整体风险可控,负反馈非但没有出现,反而收益率的超调为机构重新入场配置提供了难得良机,因此早盘市场情绪较好。而央行在持续20亿地量OMO操作后,今日“突然”大额净投放4380亿OMO,更加点燃了市场情绪,市场快速下行。此后4月PMI数据虽然略逊市场预期,但数据本身对债市的影响比较有限,市场的主线依然是修复和配置。 午后债券市场情绪整体依旧较好,但权益承压(北向今日流出80亿,节后或将不再披露实时数据),这也助推债市收益率继续下行,但总体幅度有限。 临近尾盘政治局会议内容通稿披露,其中提到“要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策。要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度,确保基层“三保”按时足额支出。要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。”——市场对此的解读是1)超长特别国债发行窗口越发临近、长端供给压力将至;2)或有货币政策保驾护航,降息降准可期。在消息影响下,收益率曲线再度陡峭化下行。  数据来源:浙商银行 我们目前依然看多中短端品种。不过我们也关注到收益率曲线近期的走陡,后续如果真的有宽松货币政策落地,也不宜简单粗暴的解读为对长端的利多。 无论如何,经历前期的“暴击”,投资者们今天可以开开心心的准备过节了。劳动者们,节日快乐!

数据来源:浙商银行 我们目前依然看多中短端品种。不过我们也关注到收益率曲线近期的走陡,后续如果真的有宽松货币政策落地,也不宜简单粗暴的解读为对长端的利多。 无论如何,经历前期的“暴击”,投资者们今天可以开开心心的准备过节了。劳动者们,节日快乐!

数据来源:iFind 境外市场 隔夜德国、西班牙等欧元区主要国家发布CPI数据,整体欧元区通胀保持稳定,加之欧洲央行管委穆勒助攻称,欧央行可能在6月降低利率,推动欧元区主要核心国家债券普遍下行4-5BPs。美债在没有其他催化剂的前提下,纽约时段开盘后跟随欧债小幅下行2-3BPs,2/5/10年分别在4.97%/4.65%/4.62%附近徘徊。

数据来源:浙商银行 我们目前依然看多中短端品种。不过我们也关注到收益率曲线近期的走陡,后续如果真的有宽松货币政策落地,也不宜简单粗暴的解读为对长端的利多。 无论如何,经历前期的“暴击”,投资者们今天可以开开心心的准备过节了。劳动者们,节日快乐! 数据来源:iFind 境外市场 隔夜德国、西班牙等欧元区主要国家发布CPI数据,整体欧元区通胀保持稳定,加之欧洲央行管委穆勒助攻称,欧央行可能在6月降低利率,推动欧元区主要核心国家债券普遍下行4-5BPs。美债在没有其他催化剂的前提下,纽约时段开盘后跟随欧债小幅下行2-3BPs,2/5/10年分别在4.97%/4.65%/4.62%附近徘徊。

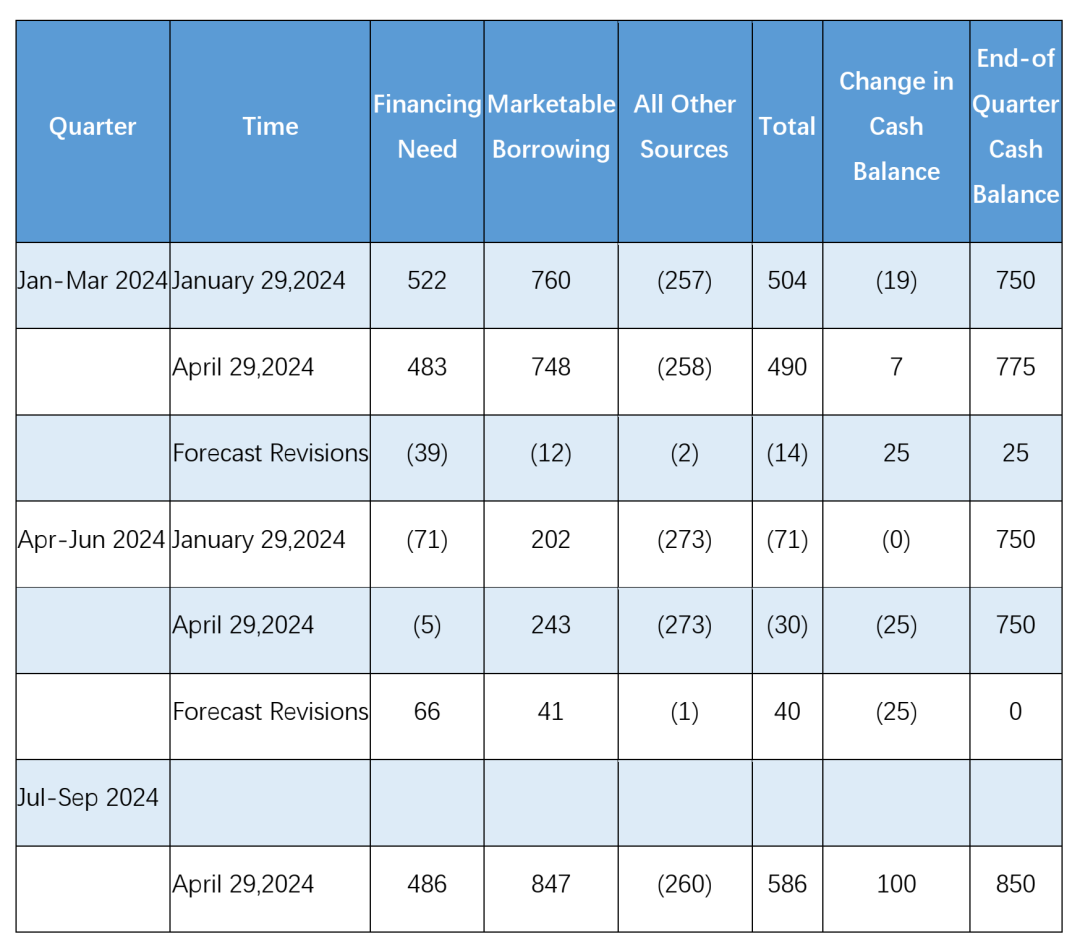

数据来源:华尔街见闻 随后财政部公布了今年二季度的净借款额为2430亿美元,较1月底公布的2020亿美元高出410亿。因在之前的一季度会议上,财政部曾表示至少在未来几个季度内,不会进一步增加附息国债的发行规模,此次却称由于现金收入的减少,上调二季度的借款预期,市场颇有些意外,收益率微幅反弹1-2BPs,但涉及具体期限的发行安排将在五一假期间公布,若长债的发行比例提升,对长端依然会造成冲击。 Sources And Uses Reconciliation Table

数据来源:华尔街见闻 随后财政部公布了今年二季度的净借款额为2430亿美元,较1月底公布的2020亿美元高出410亿。因在之前的一季度会议上,财政部曾表示至少在未来几个季度内,不会进一步增加附息国债的发行规模,此次却称由于现金收入的减少,上调二季度的借款预期,市场颇有些意外,收益率微幅反弹1-2BPs,但涉及具体期限的发行安排将在五一假期间公布,若长债的发行比例提升,对长端依然会造成冲击。 Sources And Uses Reconciliation Table  除了财政部具体的融资安排以外,五一假期间还叠加了FOMC会议,从噤声期前陆续表态的官员态度来看,都表达了年内减少降息的观点,在上周IMF会议上,鲍威尔也表示需要看到“enough confidence”,预计本周的会议会再次表达类似的意思,不过在减少QT上是否会有更细节的讨论还是值得期待的。

除了财政部具体的融资安排以外,五一假期间还叠加了FOMC会议,从噤声期前陆续表态的官员态度来看,都表达了年内减少降息的观点,在上周IMF会议上,鲍威尔也表示需要看到“enough confidence”,预计本周的会议会再次表达类似的意思,不过在减少QT上是否会有更细节的讨论还是值得期待的。

数据来源:Bloomberg

数据来源:Bloomberg

“浙商银行FICC”由浙商银行资金营运中心主办,涵盖固收、信用、量化、外汇、贵金属与大宗商品等多条线业务的市场研究与政策解读,致力于打造学术性与趣味性兼具的业务交流平台。

追加内容

本文作者可以追加内容哦 !