低估还是陷阱?

普利转债:

普利年报及一季报无法正常出具,按红相来看,起码要跌至7元附近才把部分恐慌出清,也就是说正股还处于刚下跌的趋势,起码是在问询函有一个大跌,年报一拖再拖一个大跌,正式ST一个大跌,今天可能连那些机构都没跑完。

根据相关法律法规,需要在4个月之内出具年报,而资料涉及2021年-2023年3年的,这是一项极其繁重复杂的工作,5月6日开始停牌,两个月之内未提交年报的,则2个月后继续停牌1天,并加*ST,复牌后退市警示风险期为2个月,如果再未提交年报,股票和转债将退市。

这里有两个关键点,一个是公司是否能在5月5日提交年报,我认为大概率不能,如果能,公司怎么可能会拖到现在都无法出具;公司是否能在6月29日前提交年报,2个月内搞定3年报表不是一般的难,而这中间还要得到审计的认可,就目前来说,就算出具了年报,可能也会被审计出具带强调事项段的无保留意见或保留意见,甚至直接被出具无法表示意见或否定意见;要不然也不会在4月3日变更签字会计师,现在好了,变更后的新会计师一样不敢签名,当然我倾向于2个月内出具,但被出具无法表示意见或否定意见,然后加星带帽一年,2025年年报后再图发展。

另外一个是公司能否在8月29日前提交年报,然后出具带强调事项段的无保留意见或保留意见,一样会被加星带帽一年。

不管怎么看,大概率都是加星带帽,跟红相的出路不会有太大的差异。

与红相不同的事,红相是直接被出具无法表示意见,没有其他更大利空预期,而普利则有诸多的不确定性,年报什么时候出,中间涉及多大调整金额,立案调查会怎样,太难说了,所以我认为按道理普利转债的价格应该要比红相的低才对,今天的跌停,我是一直有提示风险的,目前公司的精力肯定是在年报上,转债不可能有精力处理,再说明年2月才到回售期,根本不急,立案结束后再考虑下修也不迟,所以等待时间会很久,而且下修到底估计也几乎没有溢价率,跟当时红相、全筑、思创一样,风险大,但预期收益并不高,所以我认为目前不值得参与。

天创转债:

天创直接*st,这是我没想到的,当然我个人并没有踩雷,原本想着可能考虑回售期,但因为时间还有一点长,所以没有参与。

公司可能存在掏空公司的行为,如同搜特一样,当时其实很奇怪,为什么搜特不行,而它可以,现在看来,很可能都是同样的勾当,账上的资金真实性未知,5月6日必然是腥风血雨,就按账上资金来看,无法覆盖转债余额,而6月24日就到回售期了,好在正股5%的跌幅,4.18元还能抗住27个跌停板,所以快速退市不存在,我也坚信公司会在7月18日下修,但能不能到底,很难说,一个看正股是否企稳,另外一个看转债到时候的占比,可能正股到时候会跌至2.5元左右,也就是市值10亿左右,转债价格很可能会跌至85左右,一个是回售信仰,另外一个是正邦、全筑给的重整信仰,另外就是红相这种起死回生的信仰,就算跌至85元,我认为承担的风险和预期收益也是不成正比的,所以我不会参与。

东时转债:

东时节后复盘变为ST东时,很可能因为年报问题,银行会抽贷,而账上8千万资金并不能肯定是没问题的,近7亿的银行借款是公司随时资金断裂的风险点,很可能跟蓝盾一样,掏空了公司。

而东时转债只有1年11个月了,到期赎回价仅108元,公司资金根本不足以支付,节后会跌至多少很难说,这个转债的主要优势就是盘子小,是1亿以内规模中价格最低的转债,随着其他老妖的到期,需要新妖接替,考虑它时间也不长了,所以我并不认为它能完全接替老妖,但偶尔冲高没有问题,只是目前价格太高,风险太大,一旦资金放弃它,那么回撤会非常大,所以暂时不参与。

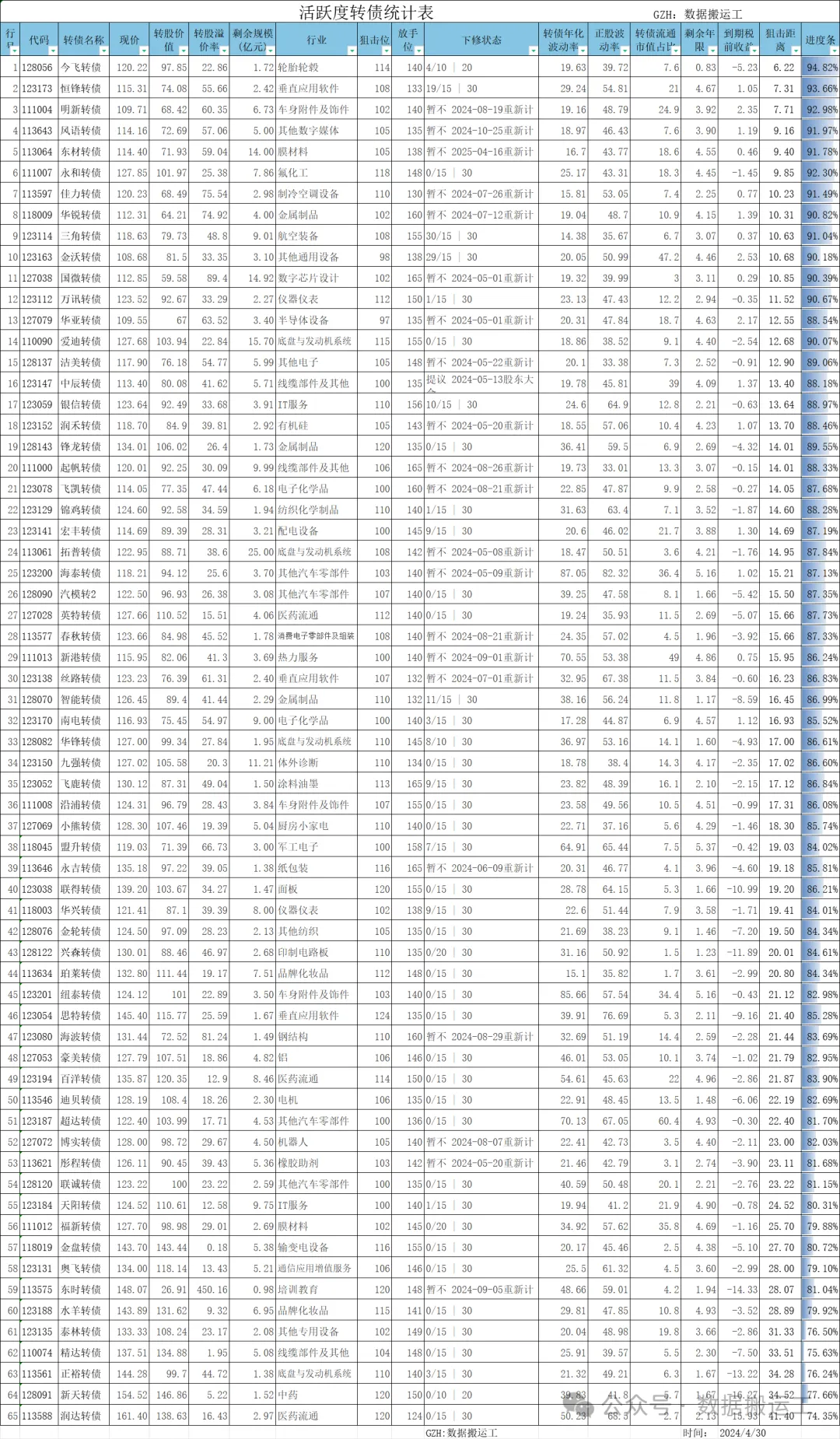

一、可转债指标:

1.今日上涨0.09%,不知不觉就六连涨了,上涨数量大于下跌数量;上涨幅度小于下跌幅度,本日高开低走回升后再回落,波浪型走势。

2.指数为1910点,涨了2个点,在1900点以上维持2天了;平均价格涨了0.1元;中位数价格涨了0.1元;中位数转股价值涨了0.1元;平均双低跌了0.4个百分点。

3.平均溢价率61.46%,跌了0.4%;中位数溢价率45.88%,跌了0.4%,溢价率在下跌;成交额多了20亿,413个交易日低于1000亿,成交额只有486亿。

4.有一半的转债换手率不超过2.6%,今天收益0.2%(因为把现金转到卡号了,真实收益0.1%),本年累计亏损0.3%(上证指数为4.37%,国证2000为-9.5%,中证1000为-6.62%,集思录等权指数为-2.96%、微盘股为19.33%),受丝路等影响,严重拖累整体表现。

目前转债整体依然算中低位,收益大于风险;当然,一些价格相对较高的,我可能会选择卖出,未来主要买入价会控制在110-120元,一方面认为估值中枢会下降,一方面超过130元的转债似乎都有天然的压力,很难突破;目前仓位79%。

二、涨跌情况:

1.上涨:

涨幅前十的债,涨幅差异很大,都是正股上涨带动的,都是中小盘债。

百川正股涨停,百川转2涨15.16%,我也不明白为什么市场看不到它的风险,也许只是短期炒作,无需担心长期风险吧,一个正常的债都没它价格高,真是出乎意料。

正丹正股大涨,正丹转债涨14.26%,大A就是这么奇怪,正股不到3个月涨了7倍,你说这个不埋人可能吗,再说业绩并没有如此夸张,只是炒作而已。

凯中正股涨停,凯中转债涨5.78%,公司为了强赎和转股费尽了心思,但总比不努力好。

力诺正股大涨,力诺转债涨5.01%,正股一度涨停,转债一度涨停,真的是乱来,追高的人直接亏20元。

岱美正股涨停,岱美转债涨4.15%,又错过了。

豪能正股涨停,豪能转债涨3.89%,对比岱美,豪能略有低估。

泰林正股大涨,泰林转债涨3.68%,又错过了。

天路正股涨停,天路转债涨3.27%,失之交臂,痛至心底。

共同正股大涨,共同转债涨3.09%,目前没有持仓计划。

金丹正股上涨,金丹转债涨2.14%,溢价率只有8%,耐心等待吧。

2.下跌:

跌幅前十的转债,除了海波、三羊、泰坦其它都是正股下跌导致的,都是中小盘债。

普利正股大跌,普利转债跌停,就目前的价格,性价比依然不高,因为正股并没有跌停,说明散户的恐慌并没有开始,暂时不参与。

海波正股上涨,海波转债跌停,一度涨幅4%,而后就是垂直过山车,但依然给了散户下车的机会,直接跌回了一个月之前的价格,不知道那些追高的悔恨了没,一天亏41元,我再等等。

伟24正股下跌,伟24转债跌4.95%,目前没有性价比,当然也很可能会赚钱,只是风险太高。

三羊正股微红,三羊转债跌4.86%,节后解禁,不值得参与。

鼎胜正股大跌,鼎胜转债跌4.57%,没有参与的想法。

泰坦正股微红,泰坦转债跌3.82%,节后解禁,不值得参与。

丽岛正股下跌,丽岛转债跌2.03%,下个月底解禁,暂时不考虑。

金钟正股微跌,金钟转债跌2.12%,月中解禁,暂不参与。

思特正股微跌,思特转债跌1.2%,来几个大跌就可以考虑参与了。

雅创正股微跌,雅创转债跌1.12%,还是略贵一点。

不过市场规律就是涨多了跌,跌多了涨,牛熊轮转、循环往复。

三、转债快讯:

1.联泰实控人被立案,涉嫌信息披露违法违规。

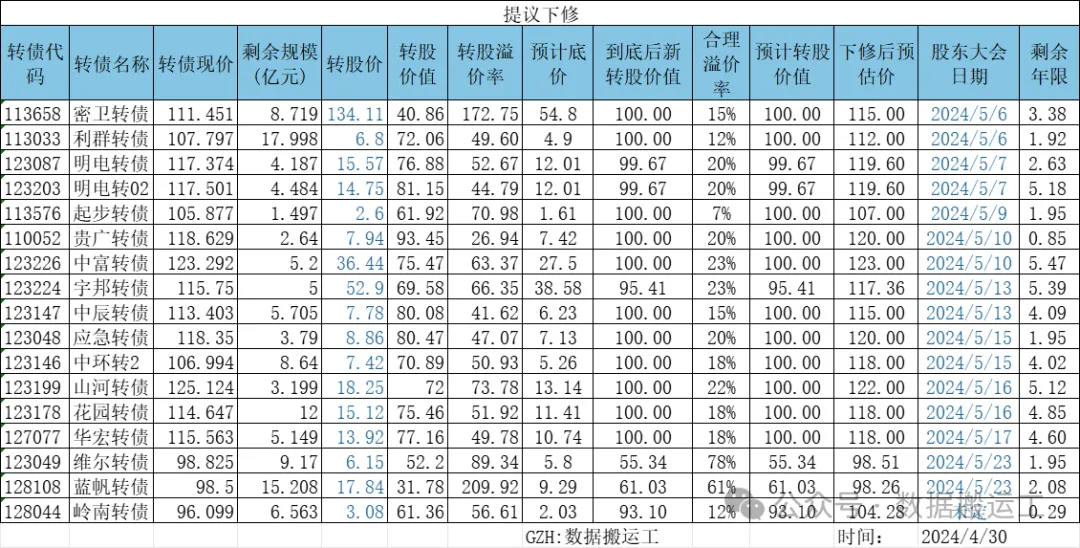

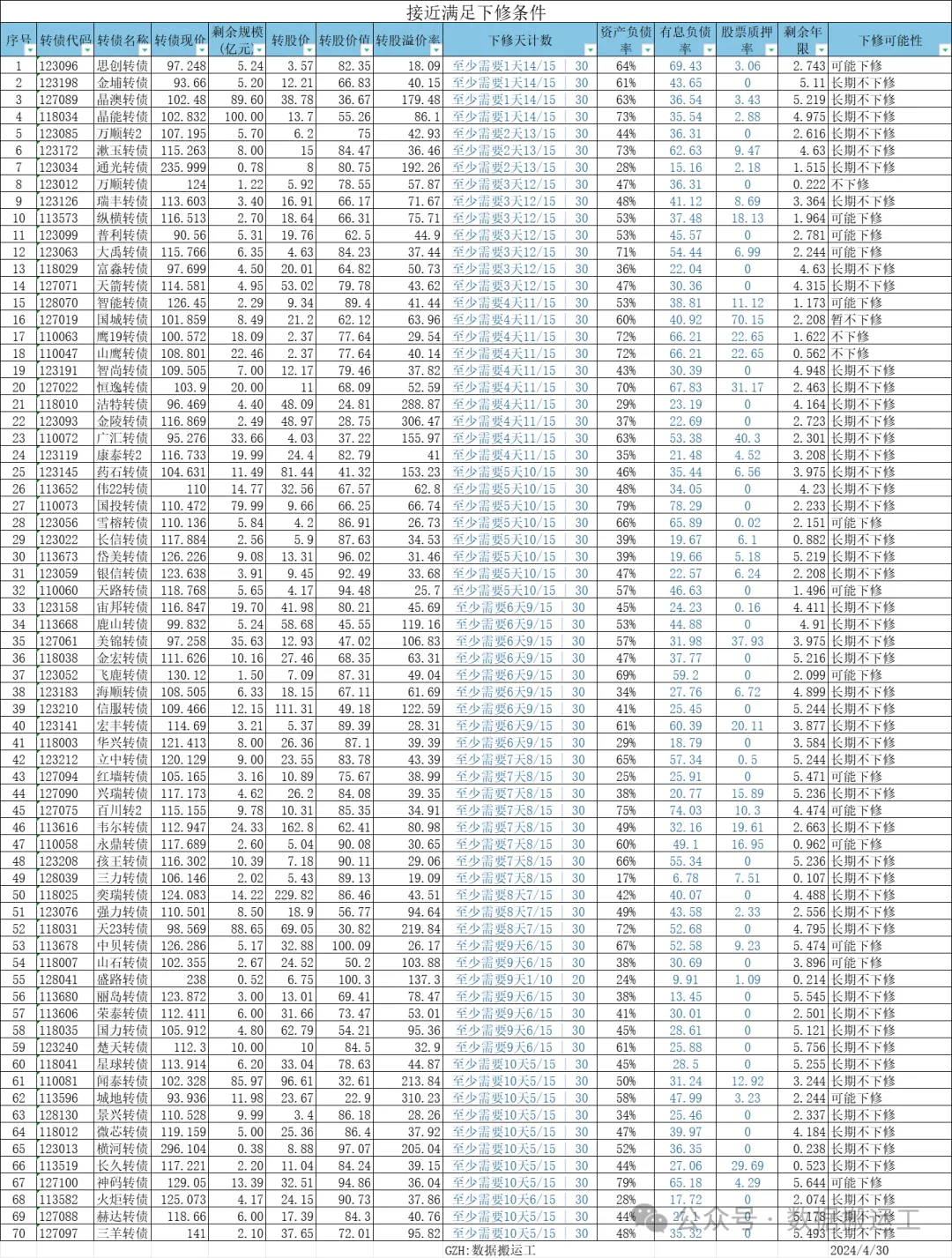

2.国投、宏丰、恒锋、药石提示可能满足下修条件,大概率满足,可能3-6个月内不下修。

3.家悦在1.5个月内不下修,真是头铁,所以我未来尽量避免持有低价非长三角、珠三角的转债。

4.聚隆大股东清仓转债。

四、套利机会:

1.广汇转债:

6月27日就到了股份注销的最晚时间(已满三年),公司会在法定时间前注销,也就是公司要在6.17日前通过股东大会(必须通过,无法否决),董事会提议要在6月2日之前。6.27日+45天的清偿期,也就是8月中下旬,也就是约4个月时间,是不可能下修到底的,只能清偿,价格为101.2元,收益为5.2元,收益率为16.4%,公司有足够的钱,短期内风险不大。

这也是广汇这段时间以来强势的核心,而非到了回售期,回售期对于广汇没有太大影响,因为广汇可能不下修或者采用“一分钱”式下修法去应对回售,市场对它也没有下修到底的预期。

2. 美锦转债:

2022年限制性股票激励计划方案中,未达标,需要注销股份,股东大会5.21日,且不可反驳(之前已通过的议案不可轻易反驳),公司法规定大会通过后10日内注销,注销后45日内清偿,合计时间为2+21+10+45=78,也就是2个半月,这样既可能下修,也有能力清偿,清偿价100.2元,还有3元空间,收益率保底3.1%,年化9.25%,面对36亿的转债,我认为美锦还是很可能下修且到底的,这样就存在超额收益。

当然,还有塞力,只是塞力之前讲过逻辑,目前这三者是我的重仓,现在追求稳稳的幸福,同时完全可以当作现金替代,是有硬逻辑的,而非是那种伪逻辑。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$塞力转债(SH113601)$$美锦转债(SZ127061)$$广汇转债(SH110072)$

本文作者可以追加内容哦 !