截止到今天4月30日,原则上所有上市公司的年报和一季报都应该发完了,还没发的就是有问题的。

我看了一下光伏的所有上市公司财报,确实很惨很惨。

一、硅料

2023年几大硅料巨头都还是赚钱的,惨就惨在今年。

今年一季报协鑫科技没有发,大全能源赚了3.31亿,同比下降88.64%,新特能源赚了3.59亿,同比下降85.59%,通威股份亏损6.47亿,同比下降105.91%。

协鑫科技应该没有亏损,毕竟颗粒硅竞争没那么激烈,成本也要低一些。

新特能源虽然赚了3.59亿,但是我觉得硅料应该没赚,由于一季报没有公布具体业务板块的利润情况,所以只能推测。

2023年新特能源的电站建设赚了12亿的毛利润,电站运营赚了13亿的毛利润,这两块加起来就是25亿的毛利润,平均每个季度6.25亿。

那么假设今年一季度这两个业务的毛利润同样是6.25亿左右,那么减去费用开支后,硅料可能就是不赚钱的。

当然会有误差,电站运营每个季度都比较稳定,电站建设是不稳定的。

通威股份亏损6.47亿,由于也没有公布具体业务板块的业绩情况,不过他是一体化模式,反正都是自己跟自己做生意,不管哪个环节亏都一样,反正是光伏亏了。

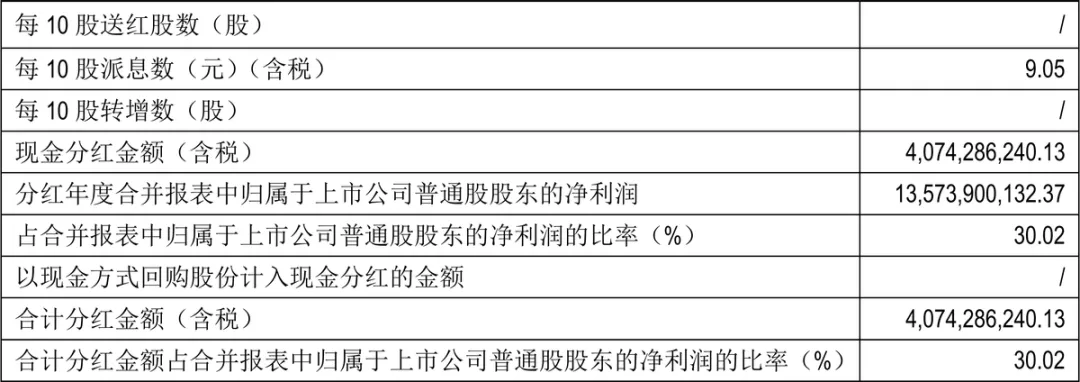

让我很意外的是通威居然还分红。

现金分红超40亿,每10股9.05元。

威哥啊威哥,是真威武啊.....

都已经穷成这样了,还分什么红嘛!!!

其他硅料企业就不用看了。

二、硅片

硅片真是惨不忍睹!

老大隆基绿能2023年净利润107亿,同比下降27.61%,今年一季度亏损了23.58亿。

下滑的不仅是业绩,还有行业地位。

2020年隆基就勇夺组件龙头宝座,连坐三年。

2023年被晶科能源把冠军又抢回去了,原因也很简单,隆基绿能这次押注BC电池,去年虽然也扩产了TOPCon电池,可能是考虑未来转型后折旧减值问题,所以规模不是很大。

而现在市场上主要就是TOPCon电池,所以隆基市场份额下降很正常。

隆基账上还有573亿的货币资金,家底足够厚实了,就看什么时候能把BC电池给熬出来了。

最近有这么一张照片流传好像还挺广的。

“据说”这是隆基的新品Hi-MO9的检测数据,核心信息就这么几个:

“组件效率24.4%,功率625-660W,功率公差在0~3%之间,首年功率衰减小于1%,2-30年每年功率衰减0.35%。”

这纯粹只是“据说”,没有任何官方正式信息。

如果这是真的,那就牛了,24.4%的转化效率,秒杀TOPCon电池。

让我们拭目以待吧!

还有大硅片龙头TCL中环今年一季度也亏损近10亿,同比下降138.6%。

业绩下滑了当然是因为价格大幅度下降,到那时公司的地位是没有下降的。

今年一季度光伏出货量近35GW,同比增长40%,N 型及大尺寸(210系列)产品出货占

比88%,外销市占率90%以上,持续保持领先地位。

三、组件

去年晶科能源光伏组件出货量78.52GW,勇夺全球第一名。

不仅是销量领先,技术也是领先的。

公司的TOPCon电池最高效率达26.89%,TOPCon钙钛电池最高效率达32.33%。

去年N型电池量产平均效率超过25.8%,今年一季度量产平均效率已超过26%。

不得不说这份成绩还是值得夸奖的。

也正是因为这两个优势,今年不但没有亏损,业绩下滑幅度相对来说,还真不是很大。

一季度营收231亿,几乎与去年同期持平,净利润还赚了11.76亿,同比只下降29%,这可真是一骑绝尘啊。

就在上周晶科能源的一个切片电池车间着火了,据说损失惨重,公司也第一时间发布了公告,但是目前还没有具体调查结果,对今年的业绩肯定会有影响,到底会影响多大,现在还不得而知。

跟晶科能源名字有点相似的晶澳科技,业绩那是一点都不相似。

今年一季度营收就没能保住,只有159.7亿,同比下降了22%,净利润更是亏损了7.56亿,同比下降124.26%。

晶澳科技也一直都是全球巨头,从2017~2021年组件出货量都是全球第三名,2022年和2023 年也都是全球第四名。

还有阿特斯今年表现也还不错,一季度营收96亿,同比下降18.88%,真是吉利数字,净利润赚了5.55亿,同比下降39.6%。

甭管下滑多少那都不是事,现在只要是不亏损的,就都是表现可以的。

你看东方日升体量要小很多,表现就不怎么样,今年一季度营收49.33亿,同比下降27%,净利润亏损2.8亿,同比下降187%。

最惨的还是爱旭股份,人家再怎么惨,2023年基本上还是增长的,到今年才开始业绩下滑。

爱旭不一样,他2023年的营收272亿,同比就下降了22.5%,净利润7.6亿,更是大幅度下降68%。

当然今年一季度更惨,营收25亿,同比再次大降68%,净利润直接就亏损了近1个亿,同比大降113%。

爱旭股份这家公司我好像还没讲过,这家公司主要是做ABC电池的,据说这是理论上转换效率最高的技术路线。

现在公司量产的组件转化效率最高可达24.2%,ABC组件双面率可以达到70%,这个表现确实是不错的,不过这属于高端产品,价格有点贵。

最后就是老大哥“天合光能”,这是穿越了上轮残酷周期的巨头,我之前单独详细讲过天合光能,掌舵人“高纪凡”非常稳。

他那种稳,没自己做过企业是理解不了的,我也相信天合光能本次依然能顺利穿越这轮周期。

今年一季度天合光能营收183亿,同比下降14%,净利润赚了5个亿,同比下降73%。

下降幅度确实也很大,不过公司的实力也是很强的,他光储系统整体解决方案是唯一一家参与国家大基地光伏项目的民营光伏企业。

而且技术也不弱,是行业首家实现 TOPCon 组件量产功率突破700W的企业。

四、设备

设备作为产业链的最上游,一般都是最后才会受到行业周期的波折。

光伏设备两大巨头晶盛机电和北方华创就证明了这一点。

晶盛机电今年一季度营收45亿,同比增长25%,净利润13亿,同比增长33%。

终于出现了“同比增长”这四个字,太难得了。

当然设备企业的业绩有“后置性”这个特点,也就是现在公司的业绩都还是在执行之前的订单。

这里面有两个风险,一个是当整个产业链都处于低迷时,是不是能顺利收回货款,这是存疑的,第二个是行业产能出清的时候,可能会面临新增订单不足的问题。

北方华创有点不一样,他兼顾了半导体和光伏,这是两个完全不同的逻辑。

今年一季度北方华创营收59亿,同比增长51%,净利润11亿,同比大增82%。

对比之下很明显,北方华创的增速是晶盛机电的2倍以上,这就是区别。

五、总结

今天只是简单的把光伏产业链主要的一些公司做一个梳理,行业的惨状相信大家都有感受了。

但是我再三强调,光伏行业是完全没问题的。

2023年年国内光伏新增装机216.88GW,连续11年位居全球首位,同比增长148.1%,累计装机达609.5GW。

就算是今年一季度,我国光伏新增装机达45.74GW,同比增长35.8%。

这样的增长速度,没有任何理由说光伏行业不好。

现在的问题仅仅只是行业产能过剩而已,这是竞争的正常过程。

在现有的巨头里面,一定会有一部分公司会选择正确的路径跑出来,到时候穿过这个谷底,就会攀上另一座高峰。

那么如果对光伏行业感兴趣,在行业低谷的时候,恰好就是入局的好时机。

后面我也会逐一深度分析今天提到的这些公司,争取在一片混战中寻找出一点可能性!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#沪指连两日站上年线,五月份A股怎么走?##隆基绿能Q1净亏损23.5亿,如何解读?#$隆基绿能(SH601012)$$通威股份(SH600438)$$晶科能源(SH688223)$

本文作者可以追加内容哦 !