#【有奖】上市公司2023年报解读,谁的成绩亮眼?#

公司主要从事沉淀法二氧化硅产品的研发、制造和销售。公司是全球主要的二氧化硅 (白炭黑)产品专业制造商之一,目前已形成了从原材料硫酸、硅酸钠到最终产品二氧化硅的 完整产业链。公司产品主要市场聚焦于橡胶工业领域中的高性能子午线绿色轮胎配套专用材料 以及大健康领域的动物饲料用载体和口腔护理。

公司是世界上主要的二氧化硅生产商之一,是中国目前最大的沉淀法二氧化硅生产商,是世界最大绿色轮胎专用高分散二氧化硅制造商之一,是世界最大的动物饲料载体用二氧化 硅生产商之一。公司产品的客户覆盖了橡胶工业领域中主要的国际轮胎龙头企业和高速发展 的中国轮胎企业:世界排名前列的国际轮胎龙头公司以及国内主要的轮胎行业的上市公司和 拟上市公司是公司橡胶工业领域的主要客户;同时,世界主要的维生素 E 行业龙头公司是公 司动物饲料载体产品的主要客户

2022年公司实现营业收入 174,647.22 万元,同比增长 16.20%;实现归属于上市公司股东的净利 润 38,046.21 万元,同比增长 26.79 %。报告期内公司来自境外的营业收入 8.57亿元,同 比增长 31.16%。(占比52%)

2022 年受上述国内经济大环境以及国际局势的影响,公司的业务受到一定程度的冲击,主 要体现在以下几个方面:(1)国内工厂生产所需要的原材料以及产成品供应链不畅,国内物流成本大 幅度上涨;作为大宗商品的原材料价格维持高位;能源价格尤其是与国际价格关联度较高的煤炭 和 LNG 的价格大幅度上涨,相较于历年公司的生产成本上涨幅度较大,导致公司整体毛利率水平 降低。同时,根据国家统计局数据显示,下游 2022 年度国内轮胎行业的整体经营形势依然极为 严峻,(2)轮胎外胎产量与 2021 年度相比呈现下滑趋势,国内轮胎消费增长乏力,对国内原材料的 需求受到比较大的抑制。

加快泰国工厂的产能释放,积极开拓 国际市场,加速推进轮胎行业国际重点客户和新型号产品的认证工作;深入开展技术改造和节能 降耗工作,努力控制生产成本;;同时 硅橡胶、口腔护理等非橡胶新应用领域的新产品的推出取得实质性进展;孵化了二氧化硅微球产 品等高端应用的项目,截至报告日,已经完成部分潜在客户的大样试样工作。努力争取增加新的 利润增长点,使未来业务能得到持续稳定发展。

公司开发了采用生物质(稻壳)代 替天然气作为燃料、利用稻壳燃烧产生的稻壳灰作为硅基代替石英砂生产高分散二氧化硅的技 术,大幅度降低二氧化碳排放,变废为宝,产品更加具有国际竞争力。

。新能源汽车追求 高续航,更多的电池组使车身重量更大,对轮胎的负载能力提出更高的要求,进而对轮胎性能有 所影响,间接影响到新能源汽车的实际续航里程。因此,新能源车对绿色轮胎的需求是刚性的,新能源车市场占有率的提高,间接推动了对绿色轮胎原材料的需求。

公司目前二氧化硅总产能位居世界第三,拥有江苏无锡、安徽凤阳、福建沙县国内三个 生产基地以及泰国一个海外生产基地,其中核心工厂无锡单体工厂 15 万吨产能位居世界前 列。泰国工厂是公司根据“一带一路”“走出去”战略建成并投产的第一个海外工厂,有效 缩短与客户的距离,降低包装、运输成本,降低物流国际风险,更好地服务客户,减少汇率 波动风险,降低因可能存在国际贸易摩擦而带来的经营风险,提高了自身的抗风险能力,同 时也提高产品的国际竞争力。

财务费用变动原因说明:主要是因为报告期人民币兑美元贬值导致产生汇兑收益 6800 万元所 致;

22年毛利率下降主要是能源成本以及纯碱大幅增加所致导致毛利率下降。

境外收入大幅增长35%,境内收入增长4.9%

饲料添 加剂用二氧化硅以及硫酸业务收入保持平稳,橡胶用二氧化硅收入保持平稳增长, 是公司主营收入的主要来源及增长驱动因素,2023 年上半年,公司橡胶用二氧化硅 收入为 7.5 亿元,占比提升至 88%。

收入增长比较大但是销量增长很少说明产品单价上升或者产品结构优化

一般情况下,生产 1 吨沉淀白炭黑 需要 0.48 吨纯碱和 0.45 吨浓硫酸,根据公司 2022 年年报数据,原料成本占白炭黑 总成本比例约为 58%。近年来由于纯碱及浓硫酸价格高位波动导致白炭黑行业盈利 压力尤为突出。随着原料端新增产能逐步释放,纯碱价格及浓硫酸逐渐回落。根据百川盈孚数据,2023 年纯碱和浓硫酸价格同比分别下降 6%和 64%,随着纯碱产能 在 2024 年进一步释放,成本压力有望得到缓解。

水玻璃是硅酸钠的水溶液,由一种内含不同比例的碱金属和二氧化硅的系统所组成,一般均含有水分。

能源成本占比27%比较高 高能耗

三费合计0.5亿,占收入比例为3.28%,占比超低

毛利率逐年降低,但是受益营业收入的大幅增长净利率提升至22%的水平

资产负债健康

二氧化硅应用领域非常广泛,轮胎、其它橡胶制品、硅橡胶、动物饲料、口腔护理、化妆品、食品、药品、生物制药、油墨、涂料、农药、造纸、塑料、建筑节能、特种建材、工业保温、新能源电池等领域都有广泛应用。其中高端的二氧化硅产品技术门槛、壁垒都非常高,大部分核心技术由少数海外化学品公司掌 握,并且目前很大程度上依赖进口。低端二氧化硅产品产能过剩,同时高附加值产品又严重依赖 进口,行业技术水平提升,产品升级换代以完成进口替代是一个大趋势。

公司是世界上主要的二氧化硅生产商之一,目前总产能位居世界第三位,是亚太区目前最大 的沉淀法二氧化硅生产商,是世界最大绿色轮胎专用高分散二氧化硅制造商之一,是世界最大的 动物饲料载体用二氧化硅生产商之一。

2018 年-2019 年,公司二氧化硅产能利用率接近满 产,2020 年-2021 年,受泰国基地及三明基地(这两个公司目前看还处于亏损和盈亏平衡点)投产影响,公司产能利用率下降至 76%, 但随着新增产能陆续释放,截至 2023 年三季度,公司产能利用率大幅提升至 87%, 单季度产销量持续创历史新高。

产能利用率比较低啊 扩充20%是否能够消化?

关注各年产能利用率情况

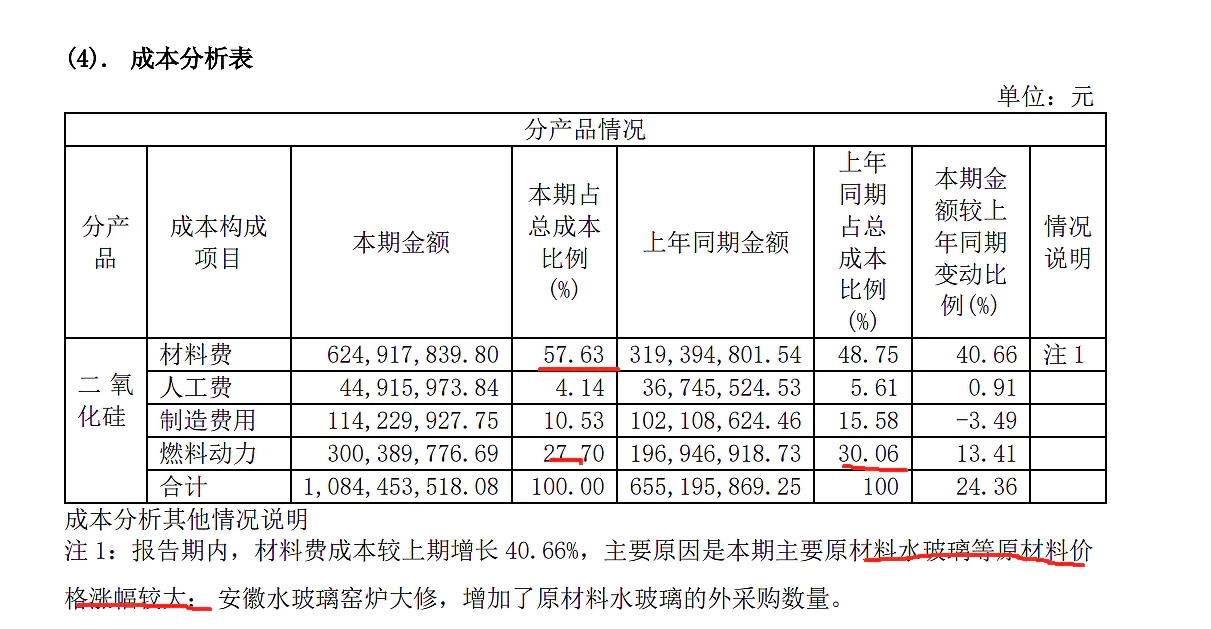

各个材料22年都涨价,特别是水玻璃影响最大

成本披露还是非常细

其中安徽确成、确成硅(泰国)(盈利目前较小)和三明阿 福(目前亏损)为公司二氧化硅及相关原材料生产基地,无锡东沃为公司主要原材料硫酸的生产 基地,拥有硫酸年产能 20 万吨。解决原材料的问题,有利于降本

23年收入和利润目标增长均超25%,实际截止23930收入持平,利润下滑3%

实控人控制了60多股份,股份集中

22年年报高毅和养老保险进驻,截止24年2月养老保险翻倍进入,并且有三个养老保险

23年半年报:

公司拥有无锡、滁州、三明三个国内生产基地,泰国一个海外生产基地,合计已建成产能 33 万吨,在建产能 7.5 万吨,筹建产能 2.5 万吨,总产 能位列世界第三位。国际知名轮胎公司和动物营养品公司是公司的主要客户。

公司近年来投入大量的研发,成功开发了采用生物质(稻壳)代替天然气作为燃料、利用稻 壳燃烧产生的稻壳灰作为硅基代替石英砂生产高分散二氧化硅的技术。(这个技术降本效果怎么样?公司没提)

作为涉及乘客安全的轮胎原材料,下游轮胎生产企业对供应商的选择要求非常高,对供应商 进行合格性认证后才会采购其产品。而下游轮胎生产企业对合格供应商的认证周期较长,通常情 况下国内客户认证需要 1-1.5 年,国际客户认证需要 2-4 年。截至本报告期末,公司的高分散二 氧化硅产品已取得国内外多家轮胎公司的认证,并与上述客户形成了良好合作关系。公司作为合 格供应商获得主流客户认证提升了公司的市场竞争力和持续盈利能力。

报告期内公司实现营业收入 84,998.79 万元,同比减少 4.09%;实现归属于上市公司股东的 净利润 19,175.71 万元,同比减少 4.54%。主要原因系:

1、公司主要产品二氧化硅的产能陆续释放,销售量创下历史以来同期最大的销量,销量同比 增长 11.8%以上。2、国内经济恢复趋缓,大宗商品需求、价格低迷,公司硫酸、蒸汽等配套业务形成了比较大 的拖累,营业收入大幅度下降,对外销售贡献毛利下降同比超过 2600 万元。3、自 2022 年底开始至 2023 年 8 月,公司的二条硅酸钠原料线相继进入大修阶段,产量降 低,原料生产成本维持高位,对产品二氧化硅的生产成本产生不利影响。4、受国内经济大环境影响,国内下游客户端部分品种的产品价格下调,导致平均销售价格下 降。(销量增长,但是价格下跌了,导致收入未增长。原材料成本由于大修未大幅下降)

3

三季度毛利率已由一二季度的25%左右大幅提升至32.41%。提升了6个点,但是净利率与二季度持平,主要是财务利息收入少了3000万,初步观察3季度是个拐点

23年年报:

报告期公司实现营业收入 181,035.79 万元,同比增长 3.66%;实现归属于上市公司股东的 净利润 41,251.04 万元,同比增长 8.42%。

1、在外部环境不确定因素增加的情况下,报告期内,公司积极开拓国际国内市场,公司主 要产品二氧化硅的产能陆续释放,销售量创下历史以来同期最大的销量,销量同比增长 19.04%。 2、报告期内,公司克服复杂国际局势带来的交通物流、贸易壁垒等影响,积极满足境外客 户对于产品的需求,泰国公司产能利用率快速提高,经济效益增长明显,海外生产基地的优势凸 显。 3、受国内经济大环境影响,国内下游客户端部分品种的产品价格下调,导致平均销售价格 下降。与 2023 年上半年相比,纯碱、天然气等生产要素的价格在下半年维持一个相对的高位, 各产品的毛利率水平受到不同程度的影响。 4、国内经济复苏缓慢,大宗商品需求、价格低迷,公司硫酸、蒸汽等配套业务形成了比较 大的拖累。 5、自 2022 年底开始至 2023 年 8 月,公司的二条硅酸钠原料线相继进入大修阶段,产量降 低,原料生产成本维持高位,对产品二氧化硅的生产成本产生不利影响。

下游轮胎生产企业对合格供应商的认证周期较长,通常情 况下国内客户认证需要 1-1.5 年,国际客户认证需要 2-4 年。截至本报告期末,公司的高分散二 氧化硅产品已取得国内外多家轮胎公司的认证,并与上述客户形成了良好合作关系。公司作为合 格供应商获得主流客户认证提升了公司的市场竞争力和持续盈利能力。

公司积极开拓国际国内市场,公司主要产 品二氧化硅的产能陆续释放,销售量创下历史以来同期最大的销量,销量同比增长 19.04%。收入未大幅增长国内单价有所降低

以自有资金先期投入拟发行可转债的募投项目,包括在泰国二期扩产以及安徽公司生物 质(稻壳)资源化综合利用项目。国内积极寻求扩大产能的机会,推进高端应用二氧化硅产品的进口替代的商业化进程, 打破国外化学品公司的技术垄断,逐步实现高端二氧化硅产品的国产替代。

2024 年目标实现营业收入较本报告期增长 20%,生产成本控制在合理水平,费用增幅小于 营业收入增幅,力争净利润水平同比例增长。

炭黑,是一种无定形碳。轻、松而极细的黑色粉末,是含碳物质(煤、天然气、重油、燃料油等)在空气不足的条件下经不完全燃烧或受热分解而得的产物。可作黑色染料,用于制造中国墨、油墨、油漆等,也用于做橡胶的补强剂。

白炭黑是白色粉末状X-射线无定形硅酸和硅酸盐产品的总称,主要是指沉淀二氧化硅、气相二氧化硅和超细二氧化硅凝胶,也包括粉末状合成硅酸铝和硅酸钙等。、用在彩色橡胶制品中以替代炭黑进行补强。、在农业化学制品中,如农药、高效喷施肥料等,使用白炭黑作载体或稀释剂、崩解剂。、用白炭黑作填料和磨蚀剂的透明彩色及不透明牙膏,这类牙膏具有良好的柔韧性、分散性,膏体光滑、柔软、磨蚀性好用。、在天然橡胶或合成橡胶制成的胶粘剂。、作为抗结块剂用在一些产品中来提高自由流动性。

经过二十余年发展,公司已形成从原材料硫酸、硅酸钠到最终产品二氧化硅的 完整产业链

目前市值61亿,静态PE16.89倍

4.24日更新23年利润3.94,市值64亿,静态PE16.24倍

24年预计5亿利润,动态PE12.8倍。历史最低估值12.1倍$确成股份(SH605183)$

本文作者可以追加内容哦 !