2024年锰矿供应存在严重短缺风险(附相关锰业A股)

全球最大的锰矿生产企业South32旗下主力锰矿运营中断,预计将减少2024年全球锰矿供应10%以上,减少国内每月锰矿进口量约30万吨,2024年锰矿供应存在严重短缺风险。锰在电池材料中的应用呈现加速趋势,锰矿价格大幅上涨有望带动板块关注度提升,建议关注国内具有锰矿资源和锰材料生产布局的公司。

南方锰业(01091)再涨超16%,近六个交易日累计涨幅接近75%。

消息面上,澳大利亚矿业公司South32此前发布公告表示,由于热带气旋梅根的影响,公司旗下GEMCO锰矿运营业务被迫中断,公司预计码头运营和锰矿出口业务将在2025年第一季度恢复。受此影响,自4月以来,锰硅期货价格整体呈现强势上涨态势,累计涨幅已超过26%。全球最大的锰矿生产企业South32旗下主力锰矿运营中断,预计将减少2024年全球锰矿供应10%以上,减少国内每月锰矿进口量约30万吨,2024年锰矿供应存在严重短缺风险。锰在电池材料中的应用呈现加速趋势,锰矿价格大幅上涨有望带动板块关注度提升,建议关注国内具有锰矿资源和锰材料生产布局的公司。

锰业主要上市公司:南方锰业(01091.HK);中钢天源(002057.SZ);湘潭电化(002125.SZ);红星发展(600367.SH);鄂尔多斯(600295.SH)等。

锰业产业链上游为锰矿开采,代表性企业包括西部黄金、五矿发展、华阳股份、中信金属、南方锰业等,中游为冶炼及加工环节,代表性企业包括天元锰业、南方锰业、三和锰业、大锰锰业、东方矿业等;下游为锰系产品应用,代表性企业包括包钢股份、宝钢股份、山东钢铁、长虹能源、德瑞锂电等。

磷酸锰铁锂电池装车在!

磷酸锰铁锂从“1到N”应用提速

从应用端来看,目前,在两轮车、小储能等领域,磷酸锰铁锂已具有一定的优势,且已经开始产业化应用。

以星恒为例,除了已在两轮车实现出货外,2023年,星恒电源携手数码品牌巨头纽曼,采用高性能磷酸锰铁锂材料,共同研发了新款便携式移动储能产品。

从应用需求来看,小动力、小储能是前期构成磷酸锰铁锂的基本盘,而中长期新能源汽车仍是磷酸锰铁锂从“1到N”应用提速的关键。

起点研究统计,至2025年,全球汽车动力锂电池市场规模有望接近1.7TWh。在电动汽车市场,磷酸锰铁锂一方面能够部分取代磷酸铁锂,另一方面可与三元材料混用降本和提高安全性。

具体来看,磷酸锰铁锂或瞄准三元5系、6系,在500至700公里之间的新能源汽车市场上寻找替代空间。

宁德时代首席科学家吴凯曾表示,在700公里续航的主流新能源汽车市场,宁德时代的解决方案是M3P电芯+麒麟电池结构,这两种技术组合使用。

目前,受限于技术难点,磷酸锰铁锂难以兑现能量密度潜力,因此今年多数企业主要还是与三元正极掺杂使用。

比如容百科技的”M6P“产品,是其推出的高镍三元和磷酸锰铁锂的掺混产品,为了给客户提供多元解决方案,高镍和磷酸锰铁锂可进行不同比例的配比,主要应用于动力电池。最大的优势是性价比高(瓦时成本比中镍三元低15%以上),且安全性更好。

随着年底逐步在电动汽车批量应用,磷酸锰铁锂成本有望迅速下降,加之碳酸锂价格本身的下滑,将进一步提升磷酸锰铁锂的综合性价比。

业内人士预计,预计2024年后,正极材料性价比路线将以磷酸锰铁锂和磷酸铁锂为主,钠电池为辅;正极材料高能量密度路线将以8系和9系三元为主。

起点锂电预计,今年对于M3P材料的需求量约为20000吨,2024年有望达到十万吨级别。到2030年,磷酸锰铁锂的市场占比或将达到30%。

#沪指连两日站上年线,五月份A股怎么走?# $湘潭电化(SZ002125)$ $红星发展(SH600367)$ $西部黄金(SH601069)$

假期深夜美股中概股飙升,白天港股强势,黄金白银跳水,锰矿硅锰期货锰业股持续爆涨,印度硅锰价格达到10个月以来新高, 2024年4月,锰硅一改过去两年的低迷走势,创出单月30%以上的涨幅,5月初,欧洲国内市场上的电解锰片(99.7%Mn)价格飙升150美元/吨。

五一假期深夜美股中概股的集体飙升

美股三大指数集体高开,中概股表现尤为出色。哔哩哔哩、高途、理想汽车等公司的股价涨幅均超过5%,纳斯达克中国金龙指数更是涨超5%。

港股白天的强势表现

港股市场迎来5月“开门红”,恒生指数涨2.50%,恒生科技指数涨4.45%。房地产、汽车、金融、医药等主流热点板块全面上扬。

港股

港股全球经济增长预期上调

经合组织经济展望报告将2024年全球经济增长预测上调至3.1%,美国经济增长预测上调至2.6%,欧元区增长预测至0.7%。

科技股和新能源汽车股的强势表现

科技股和新能源汽车股表现强劲,商汤科技股价创阶段性新高,累计涨幅超172%。蔚来、零跑汽车等新能源汽车股也实现了同比增长。

地产股的集体拉涨

地产股集体拉涨,万科企业收涨超10%。在万科2023年度股东大会上,万科总裁祝九胜透露,王石主动放弃2023年的千万退休金。

地产股

地产股生物医药板块的异动拉升

生物医药板块异动崛起,开拓药业、四环医药、信达生物等股票涨幅均超过10%。国家医保局调研药品价格形成机制改革,短线合成生物概念在场内热度陡增。

谁在暴力拉升港股?

在A股基金和港股通休市暂停背景下,港股科技指数暴涨超4%。外资机构和公募QDII资金在持续做多,反映出当下港股的风险偏好开始大幅增加。

结语

深夜的资本市场,总是充满变数和机遇。美股中概股的飙升,港股的强势,黄金白银的跳水,锰矿硅锰期货爆涨。每一个波动背后,都蕴含着资本的逻辑和市场的预期。

资本市场

资本市场深度分析

美股中概股的集体飙升,港股的强势表现,不仅仅是短期的市场行为,更是长期技术积累和市场需求的体现。随着全球经济的逐步复苏,中国资产有望迎来更广阔的发展空间。

全球经济

全球经济前瞻性展望

随着全球经济的复苏和中国经济的持续增长,中国资产有望成为全球资本市场的新风向标。投资者应密切关注市场动态,把握投资机会。

结语

在这个充满机遇与挑战的时代,中国资产的全线爆发为我们提供了新的投资视角。让我们共同期待,中国资产在全球资本市场中绽放更加耀眼的光芒。

5月2日,欧洲电解锰涨价超过150美元/吨。

在锰原料价格上涨以及未来优质矿可能短缺的背景下,欧洲电解锰出口商和当地卖家纷纷提高价格。然而,迄今为止,尚未成交。

5月初,欧洲国内市场上的电解锰片(99.7%Mn)价格飙升至1960-1980美元/吨FCA鹿特丹(一周前为1800-1820美元/吨FCA)。 与其他锰矿领域一样,本次价格上涨是由于South32的最新消息称,到年底澳大利亚高品位锰矿供应短缺。此后的每一天,中国电解锰供应商都提高了国内和出口价格。在长假前的最后一个工作日,来自中国的报价范围为1850-1860美元/吨CIF。

附1:

South32港口受损对锰矿供需格局的影响

1.事件回顾

3月18日,热带气旋Megan导致澳大利亚格鲁特岛(Groote Eylandt)发生大范围洪灾,包括码头、港口设施和运输路桥在内的基础设施受到严重破坏。

4月22日,South32发布24财年三季报,South32表示,码头和运输道路桥梁等基础设施的修复工作正在进行中,预计在25财年第三季度(2025年一季度)重新开始码头运营和出口销售。

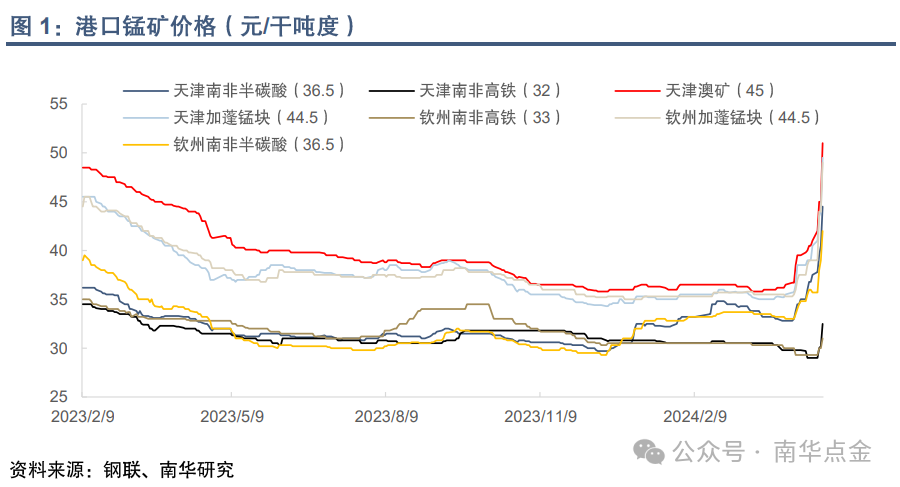

受此影响,港口锰矿价格大幅拉涨。锰矿涨势能否延续?全球锰元素供需格局又会发生什么变化?

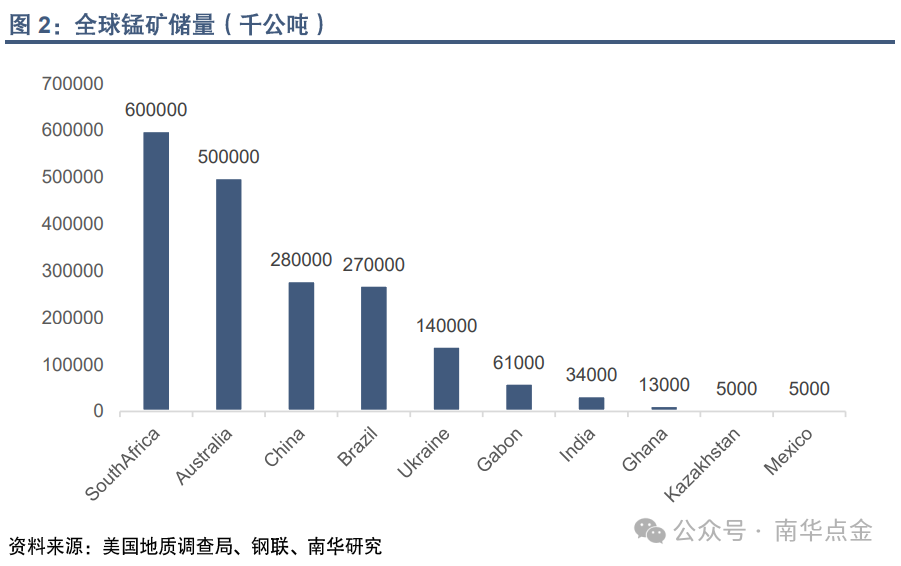

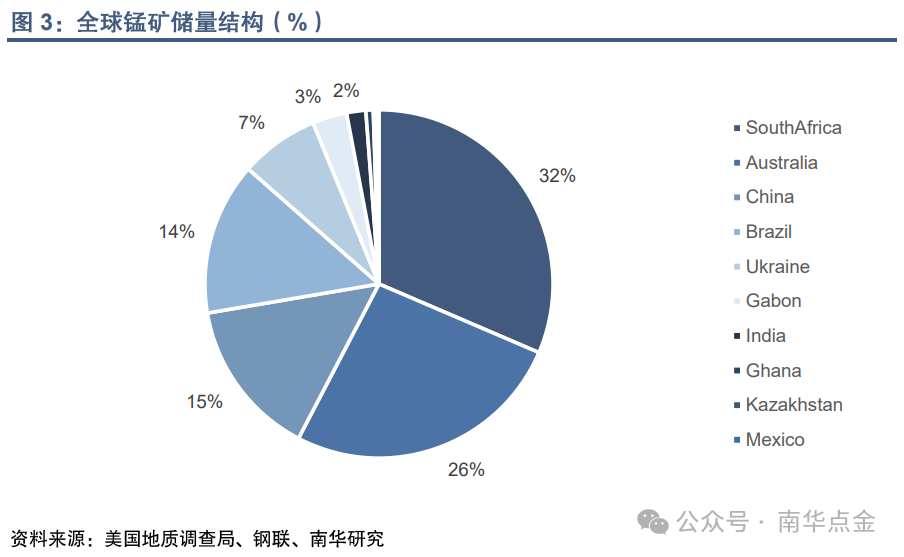

2. 锰元素供需格局2.1 全球锰矿储量美国地质调查局公布的数据显示,截至2023年,全球锰矿石储量为19亿吨,然而高品锰矿储量仅为7亿吨左右,且基本上都位于南半球(南非、澳大利亚、巴西等国家)。中国锰矿储量并不低,但国内锰矿资源存在矿石品位低、开采难度大等问题,实际可采储量并不高。

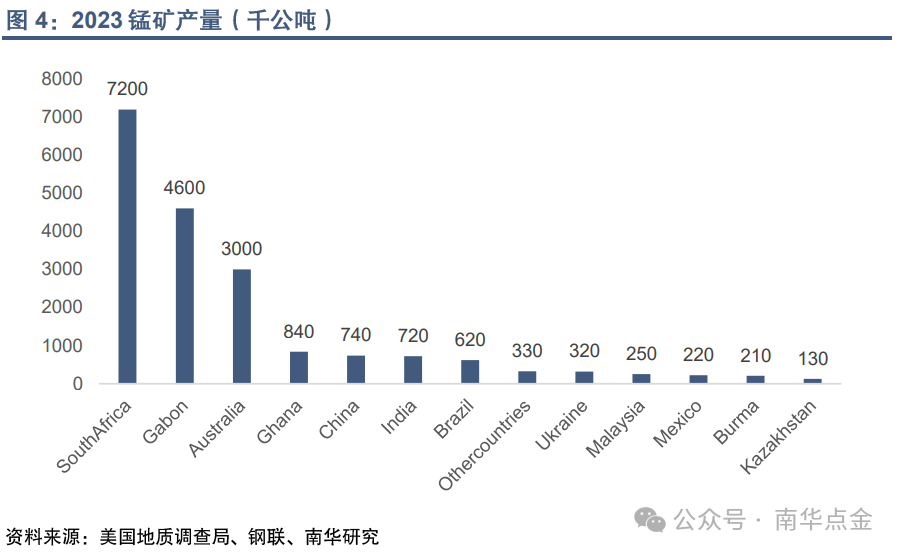

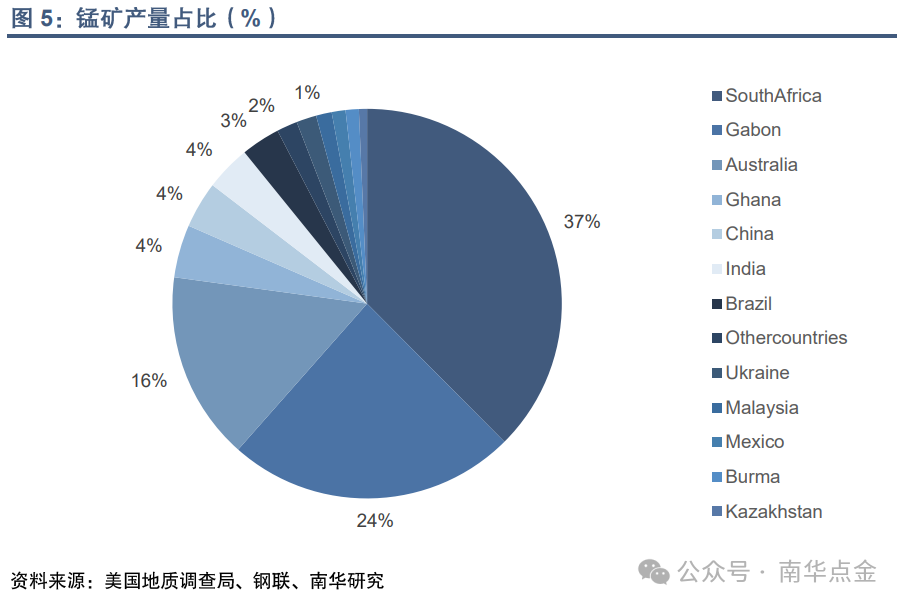

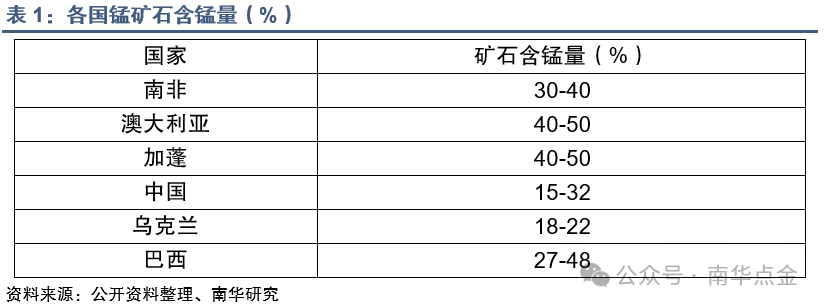

2.2 全球锰矿产量2023年,全球共生产锰矿2000万吨。排名前三的国家分别是南非、加蓬和澳大利亚,其中南非生产720万吨,占比37%;加蓬生产460万吨,占比24%;澳大利亚生产300万吨,占比16%。南非锰矿品位较高,属于中高品矿石,含锰量30-40%。澳矿与加蓬矿为高品矿,平均含锰量40-50%。我国矿石含锰量仅为15-32%,高品矿石极为稀缺。澳矿在高品锰矿市场中占有重要地位,此次事件对高品锰矿供应的冲击不可小觑。

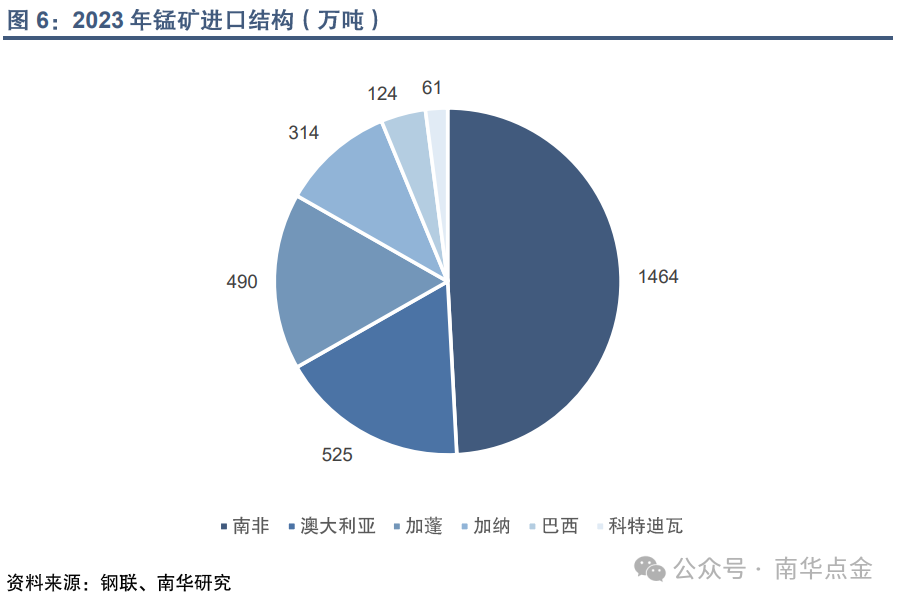

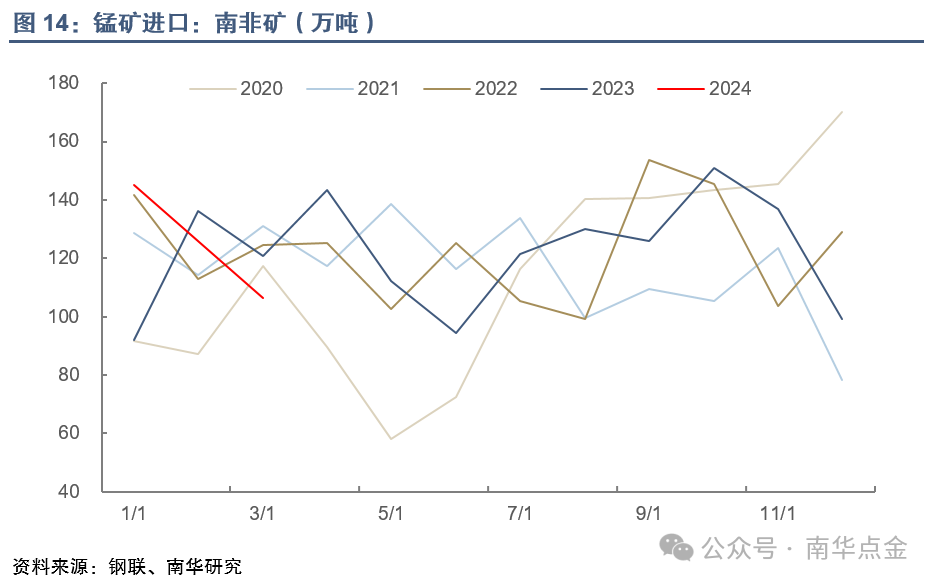

2.3 国内锰矿供应中国锰矿储量并不低,但实际可采储量偏低,因此我国锰矿严重依赖进口。2023年,我国共进口锰矿3142万吨,国产锰矿仅700万吨,对海外锰矿的依赖度高达80%。(美国地质调查局公布的数据显示,2023年中国锰矿产量仅74万吨,统计口径偏小,参考意义不大。根据《国际锰协EPD会议年度报告(2022年)》,2022年中国锰矿产量为645万吨,据此估算2023年国内锰矿产量约为700万吨)

进口结构方面,我国主要进口南非、澳大利亚和加蓬锰矿。2023年,我国共进口1464万吨南非锰矿,进口比例高达49%;进口525万吨澳矿,占比18%;进口加蓬矿490万吨,占比16%。由于我国对高品锰矿石的定价能力较弱,澳矿发运暂停将对国内锰矿市场造成较大冲击,或引发高品锰矿供需失衡。

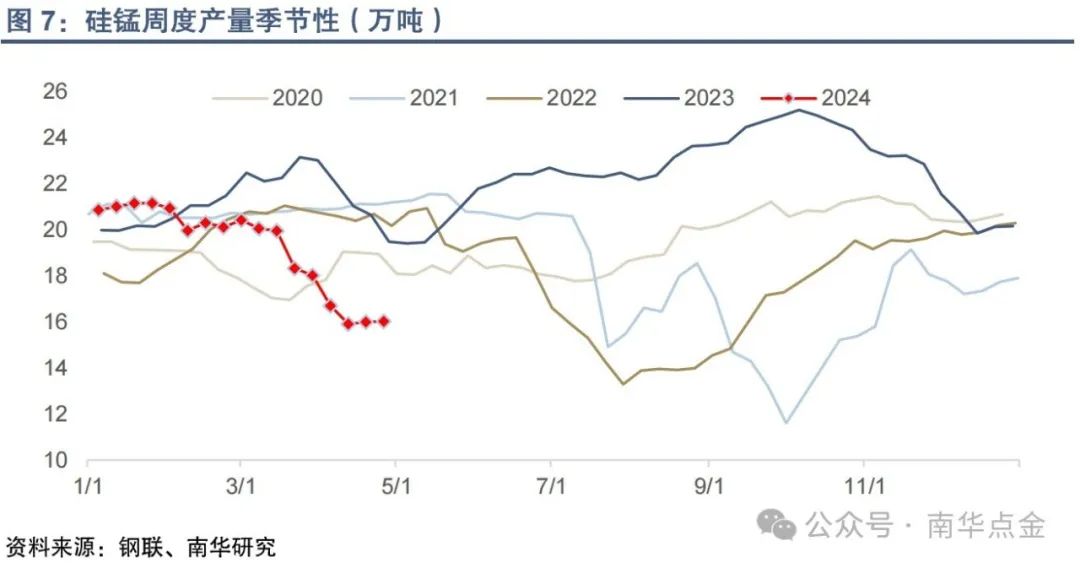

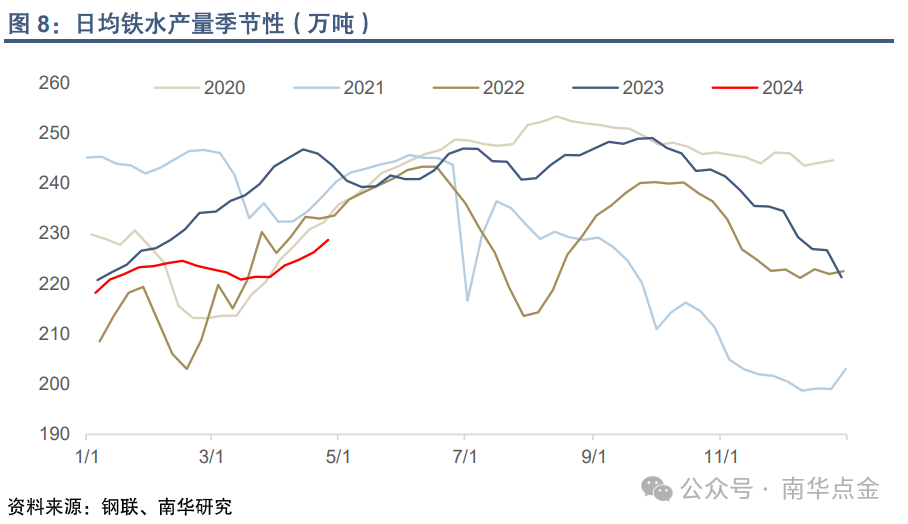

2.4 锰矿需求90%以上的锰矿石用于生产锰系合金(硅锰、锰铁)和金属锰,锰矿与钢铁行业紧密相关。硅锰是锰矿最大的下游行业,按照生产一吨硅锰消耗2.2吨锰矿计算,2023年硅锰行业共消耗锰矿2534万吨锰矿。近期国内硅锰厂生产成本快速抬升,企业亏损加剧,企业复产意愿不强,但随着钢厂盈利修复,铁水产量有望保持增长。在需求的带动下,硅锰企业利润有修复的可能,开工率或缓慢增加。即便硅锰厂亏损格局难改,当前硅锰开工偏低,继续减产的空间不大。

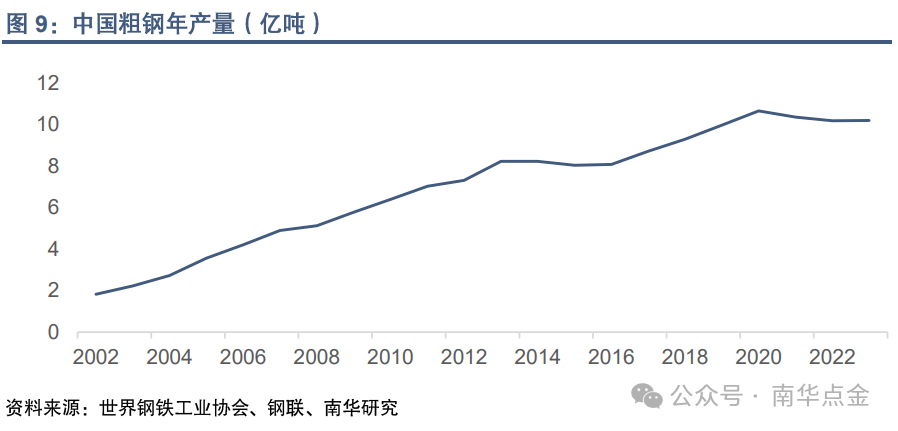

中长期来看,国内钢铁行业进入平稳发展期,粗钢产量已达理论上限,进一步增长的空间有限。但放眼全球,印度、越南等新兴市场的钢材消费增速亮眼,将对锰元素起到很好的支撑作用。Comilog预计2023-2026年间,全球钢铁行业的复合年增长率可达到1%。

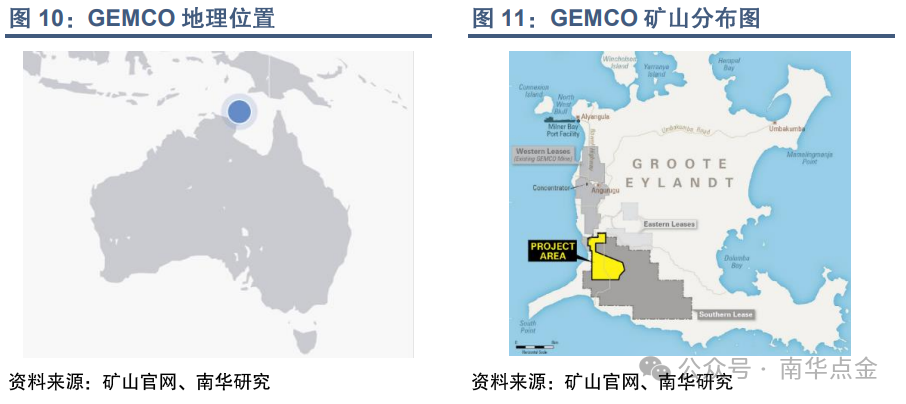

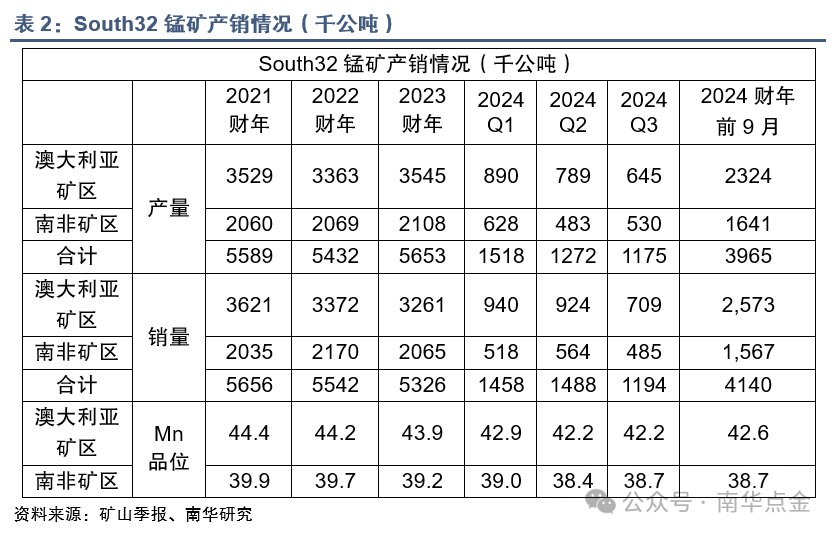

3. South32港口受损对锰矿供应的影响3.1 South32产销介绍South32 是世界上最大的锰矿生产商,经营两大矿山,分别是Groote Eylandt Mining Company (GEMCO)和South Africa Manganese。

GEMCO位于澳大利亚卡奔塔里湾的一个岛屿上,是一家露天采矿企业,生产高品位锰矿。South32 拥有 GEMCO 60%的股份,其余40%的股份由英美资源集团 (Anglo American) 持有。2023财年,GEMCO共生产锰矿石354.5万吨。

GEMCO拥有东、西两个采矿作业区,此外,该公司还在规划名叫Southern Lease的新项目(下图黄域),该项目将于2026年开始建设。项目建成后,Southern Lease将与现有两大采矿区结合,贡献锰矿新增产能达1500万吨。

2023财年,South32澳大利亚矿区月度平均锰矿产量为30万吨,若2024年澳矿发运无法恢复正常且没有其他替代方案,将造成全球锰矿供应减少240万吨。据了解,South32近70%的锰矿都运往中国,对中国澳矿进口的影响量或达170万吨。

3.2 历史会重复?2024年,全球锰元素供需矛盾有望缓解,国内高品锰矿供需失衡或加剧。为评估此轮锰矿上涨对硅锰市场的影响,本文就2020年南非锰矿发运冲击事件和此次事件进行对比。

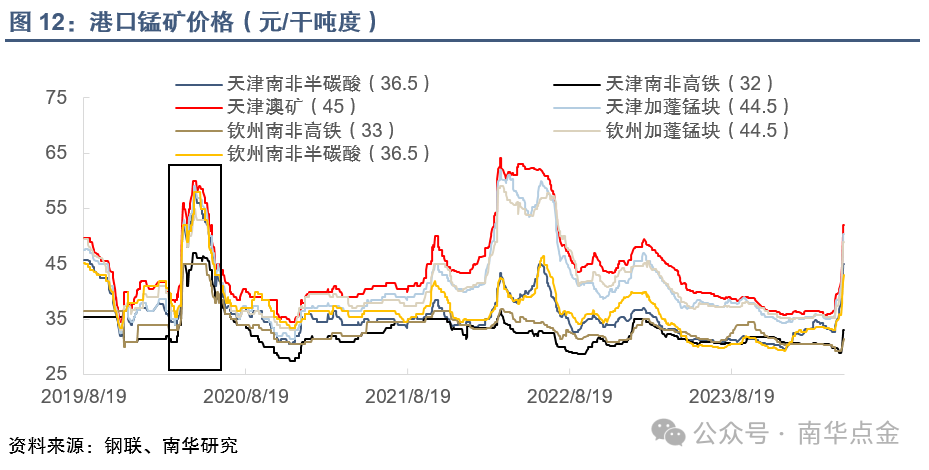

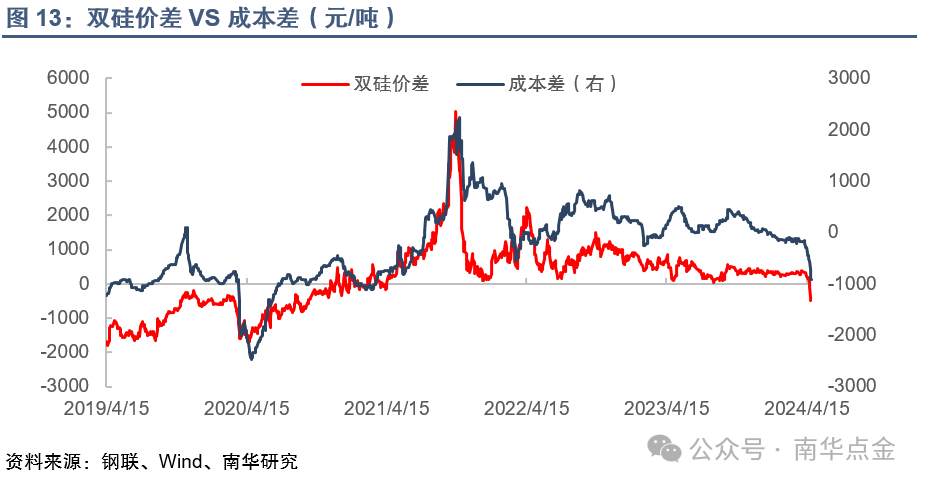

时间:2020年3月-2020年4月事件:南非总统宣布自2020年3月26日起全国封锁21天,市场对锰矿供应紧缩的预期升温,锰矿港口价格于3月中旬快速冲高。天津港南非半碳酸锰矿价格从34元/干吨度(3月中旬)上涨至58元/干吨度(4月下旬),涨幅高达70%;双硅成本差(SF-SM)从-750元/吨下跌至-2400元/吨;双硅价差从-480元/吨下跌至-1550元/吨。

对比:a.估算影响量更大:2020年二季度南非锰矿进口减量为100万吨,此次事件澳矿进口影响量或达170万吨。b.周期更长:2020年行情持续2-3月,此次事件持续时间或长达半年。c.对高品矿的冲击更大:国内高品锰矿资源稀缺,澳矿作为我国高品锰矿资源的重要补充,其发运暂停将对国内锰矿市场造成冲击。

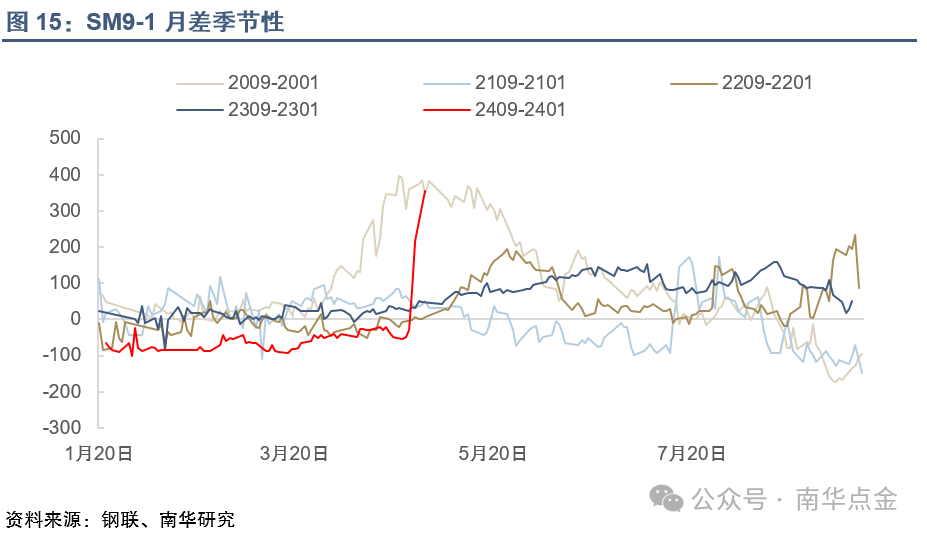

4. 策略建议做多9-1月差,20年9-1月差最高点390,预计本轮9-1月差高点450-500。

做缩SF-SM价差,20年双硅09价差最低点-1680,本轮双硅09价差有望突破这一纪录。

风险点:澳矿发运恢复;加蓬锰矿大幅增产;需求超预期走弱;

重要申明:观点仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

袁铭张泫20240502

正丹股份较年内低点累计上涨超700%!涨价逻辑持续发酵 这些品类或可关注

今日(5月6日),涨价逻辑继续发酵,化工、高铁、小金属等板块集体走强。具体标的方面,化工股表现尤其活跃,板块内累计共有近20股封板涨停。其中,“高人气股”正丹股份获20cm3天2板,其股价不仅续刷历史新高,同时较之年内低点累计上涨近743.8%,成为年内首只8倍股。

注:正丹股份成年内首只8倍股(截至5月6日收盘)

化工牛股连翻多倍,近年高倍标的一览

据悉,正丹股份主营精细化工和环保新材料业务,受近期偏苯三酸酐(TMA)涨价影响,其因此大受提振,股价自4月中旬起快速攀升,并于近日连获长阳,年内最大涨幅超7倍。从资金面上看,“拉萨天团”今日再度霸榜其龙虎榜,买入榜前五席位中四席为东方财富拉萨营业部,卖出榜中同样占据两席,而在前一日(4月30日)榜单中,“拉萨天团”更是共占据九个席位。

注:正丹股份4月30日、5月6日龙虎榜数据

一直以来,高倍牛股因其可观的赚钱效应常成为市场焦点,从近年历史行情上看,历年均有“人气高倍标的”涌现。不计算当年上市新股,联特科技、凯华材料、科信技术、中通客车、德新科技、湖北宜化、英科医疗、*ST天山等一众个股在当年均掀起翻倍行情。其中,九安医疗、德新科技、宝明科技等多股不仅当年表现活跃,其在后续年份中仍继续强势,成为“跨年妖”。

注:近四年中(2020年至2023年)历年高倍牛股(均以前复权价格统计)

分行业来看,近年的高倍标的呈现聚集效应,2022年与2023年的高倍牛股多属于通信、电子行业,而在2020年与2021年,电力设备的高倍牛股频频涌现,基础化工、医药生物股也相对较多。对于今年的“高倍股”,截至今日收盘,除正丹股份外,艾艾精工、金盾股份、莱斯信息、建新股份、罗博特科等股也一度表现活跃,其中,基础化工、机械设备股相对较多。

注:年内最高股价较之最低价倍数居前的个股(截至5月6日收盘)

涨价题材频频起风,可供关注品类一览

近期,涨价题材频频搅动市场,尤其以铜、黄金、油气为代表的资源周期类板块,相关股、基受产品价格上涨而集体迎来“赚钱效应”,此外,中药、消费电子、氟化工、养殖、造纸等方向也一度掀起涨价题材风口,并成为活跃资金聚集地。具体品类来看,以近2个月行情统计,二氟甲烷(制冷剂)、锰矿、波罗的海指数、锡精矿、金属铜等商品涨价幅度较大。

注:近2个月表现活跃的涨价题材及相关标的(截至5月6日数据)

中信建投证券近日研报指出,本轮涨价行情可归结于四类:1)成本上行推动的被动涨价,如多数化工品、造纸、燃气、轮胎等。2)供需过剩导致前期价格低迷,通胀潮下供给端主动提价改善盈利情况,如玻纤、水泥、海运等。3)受益于需求预期边际好转,如钢铁/焦煤、制冷剂、草甘膦、高端存储、面板等。4)供给具明显的收缩预期,如TMA、制冷剂等。

对于时下可关注的涨价题材,中信建投证券近日研报中指出,一是挖掘仍有潜在提价意愿的品类;二从已涨价的品种看,成本推动型注重需求刚性(传导能力),供需推动型关注价格拐点、优选涨价周期更长的品类。整体来看,本轮涨价行情中目前仍存在供需逻辑支撑或盈利有望实现较好提振的品种主要包括制冷剂、高端存储、面板、燃气、轮胎、TMA等。

文章来源:财联社

原标题:年内首只8倍股出炉!涨价逻辑持续发酵,这些品类或可关注

点评:关注我节前4月30日发帖《2024锰矿供应存在严重短缺风险(附相关锰业A股)》,看看今天3天2板的湘潭电化和造续大阳的锰矿锰盐股结合固态电池材料概念有没有短线机会。

$湘潭电化(SZ002125)$$红星发展(SH600367)$$正丹股份(SZ300641)$注意风险,小心谨慎!韭菜姐所有发帖,意在交流信息,不构成投资建议,买卖股票,盈亏自负。![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

![[拜神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot51.png "拜神")

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

本文作者可以追加内容哦 !