文丨瑞思研究院

【核心观点】

高速公路REITs二级价格持续修复,2023年底至2024年4月25日板块涨幅8.74%,跑赢整体的REITs指数;

一季度,各只高速公路REITs底层资产经营指标同比表现较弱,但环比保持稳定,EBITDA率等重点指标转好;

工银瑞信河北高速REIT简析:作为京津冀区域首只高速REIT,有助于提升高速公路REITs板块风险分散能力;同行收费中货车占比较高,面对突发事件冲击时,收益具有一定韧性;估值经过一轮较大调整,IRR与单位公里估值具有较高的吸引力。

一、高速板块表现与资产运营情况

(一)二级市场估值修复

2024开年以来,高速公路板块价格修复明显。2024年1~2月,高速板块经历微跌震荡后快速上涨,在3月5日达到最大涨幅(相对2023年12月29日)11.7%,而后进入震荡区间。截至2024年4月25日,高速板块上涨8.74%。相同时间区间内,中证REITs指数(收盘)涨幅6.88%,高速板块跑赢市场指数。

高速公路板块走势:2023/12/29至2024/4/25

(二)底层资产表现

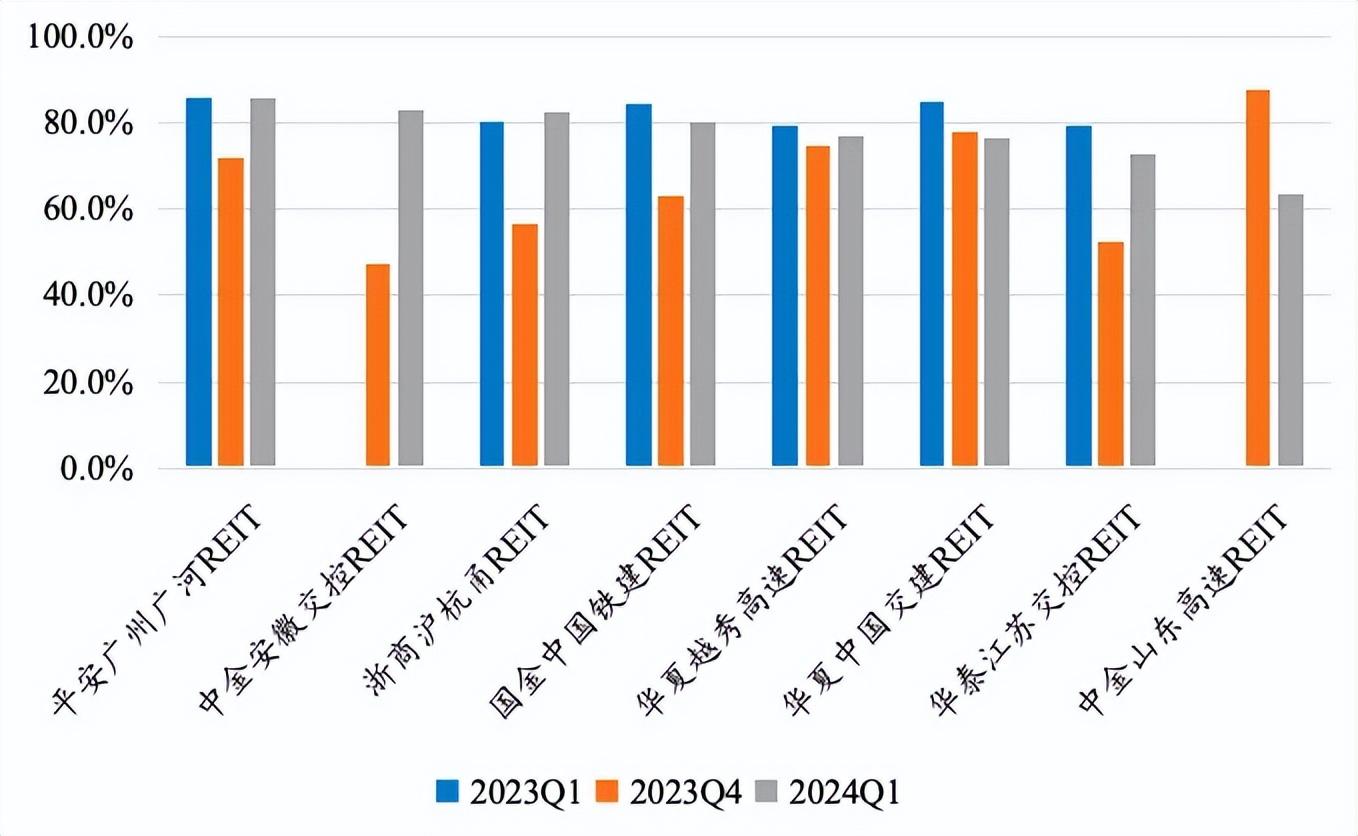

相较2023年4季度,高速资产2024年1季度底层资产业绩亦有所修复。各只REITs的EBITDA率基本均有明显上涨,EBITDA率均值77.8%,环比增加11.21个百分点。部分高速REITs由于所在区位恶劣天气影响,2023年末至2024年初经营受到冲击,预计将持续改善。

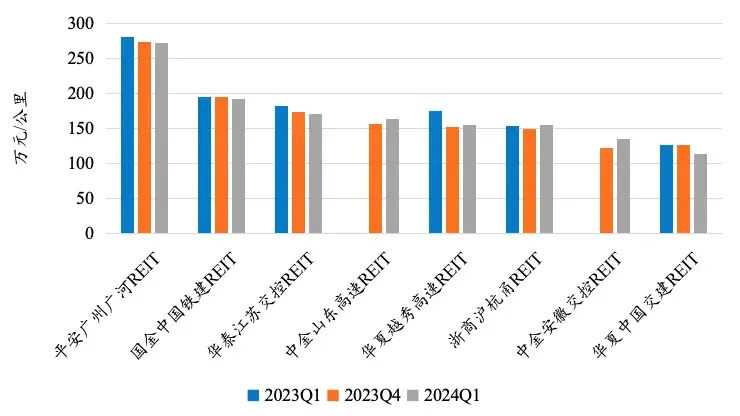

从每公里通行费收入来看,各只REITs基本维持稳定状态,上涨、下跌产品各占一半,但变动幅度均较小。

高速REITs数据环比改善明显,但同比来看,多只REITs EBITDA率与单公里营收仍有所下降,后期仍需关注经营改善情况。

各只高速REITs EBITDA率:2023Q1、2023Q4与2024Q1

各只高速REITs每公里通行费收入:2023Q1、202304与202401

注:均按照2024年EBITDA率与每公里通行费收入由高至低排序

(三)估值调整

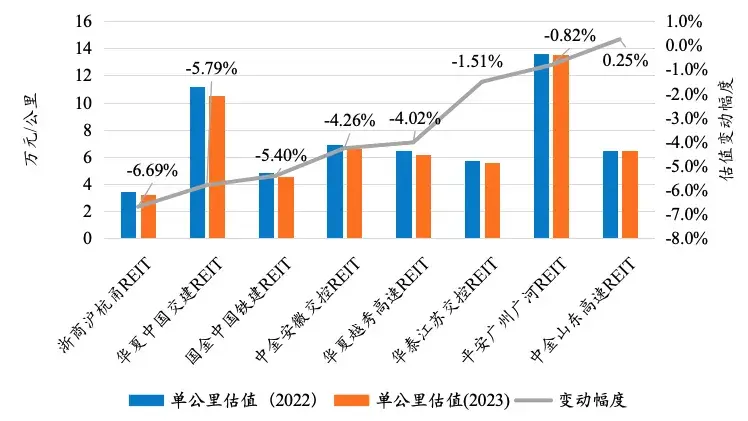

从最新披露的评估报告看,除山东高速外,其余8只REITs均下调底层资产估值,而收入预期并无太大调整,估值下调主要由于资产运营剩余年限的缩短。

高速公路REITs底层资产单公里估值变化:2022-2023年

二、工银瑞信河北高速REIT简析

(一)区位

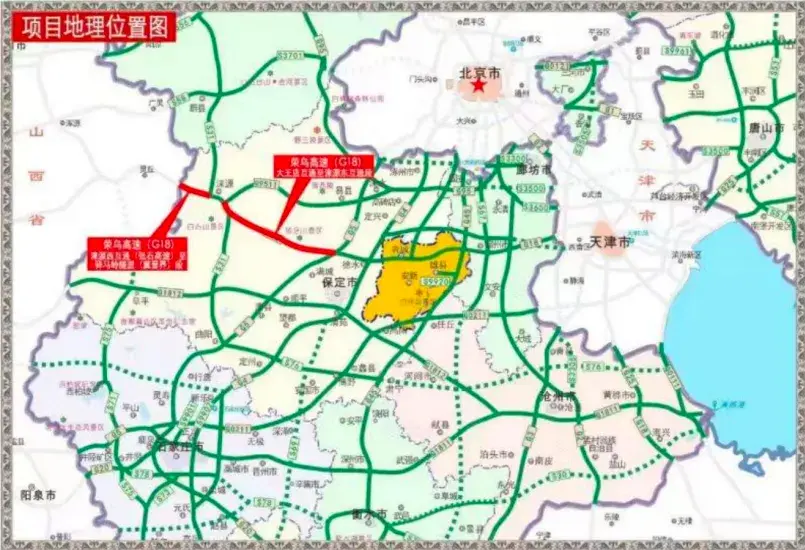

该只REIT底层资产为荣乌高速(大王店枢纽互通至冀晋界段),整条荣乌高速纵贯鲁、冀、津、晋、蒙五省市(自治区)东西方向,构成中国华北地区北部东西方向重要城市交通运输线。具体到项目资产来看,本次入池项目东连雄安新区,西接大同灵丘县,是首条横贯雄安新区高速公路,战略意义重大。

项目地理位置示意图:

本次项目实现了京津冀地区高速公路REITs的突破,进一步拓展高速REITs资产覆盖区域,加强板块地理风险分散功能。

已上市高速公路REITs与工银瑞信河北高速REIT底层资产区位示意图:

(二)运营数据

1. 收入与EBITDA利润率

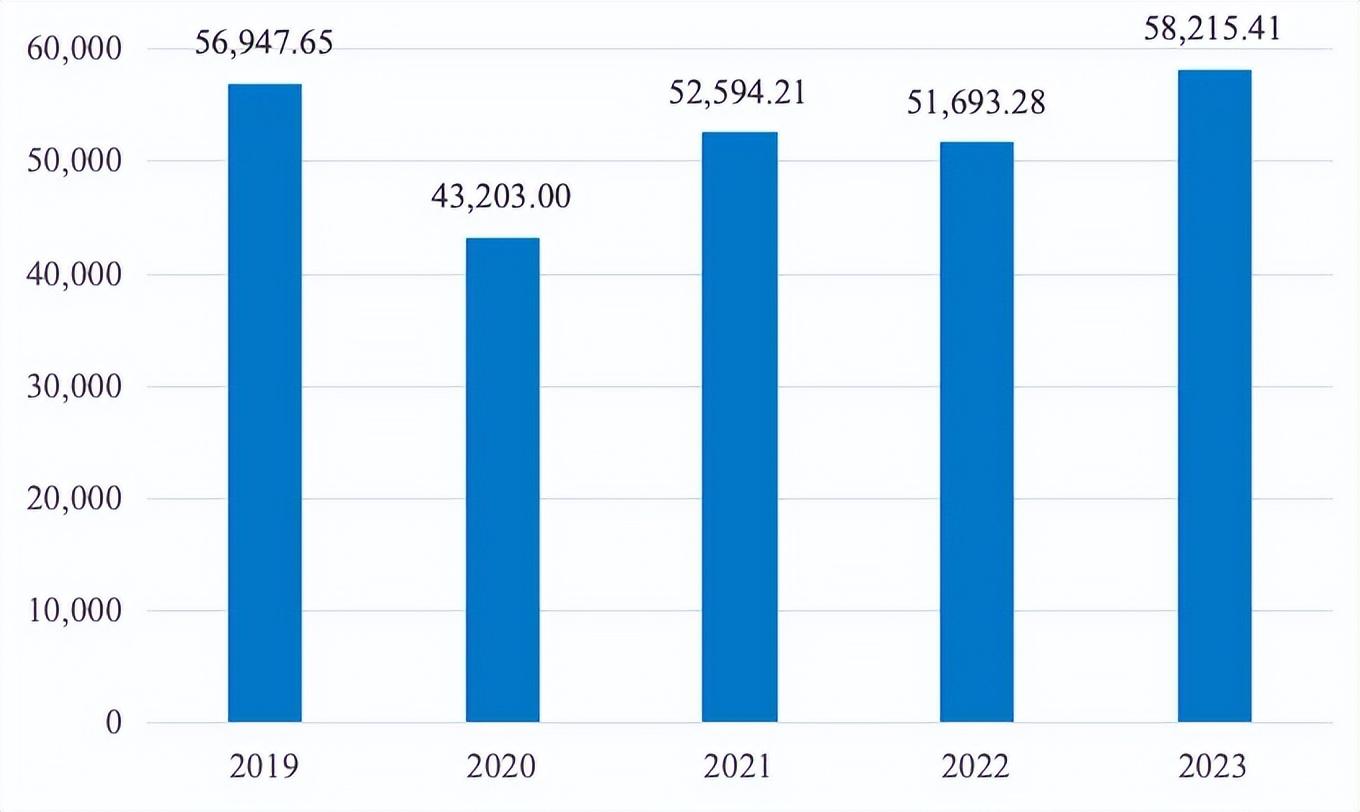

同其他高速REITs一致,荣乌高速收入来源主要为车辆通行费(以及少部分租赁收入)。2020~2022年,受到公共卫生事件影响,入池资产收入产生较大波动,2023年同比增长12.62%,已回升至超过2019年的水平。

荣乌高速历年营业收入(万元)情况:2019-2023年

受到冲击导致收入波动期间,荣乌高速EBITDA率维持在较为稳定的区间内。

荣乌高速历年EBITDA率:2019-2023年

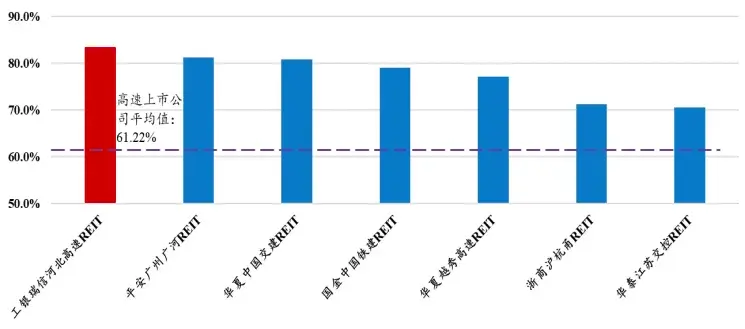

2023年,高速公路REITs的EBITDA率均超过上市高速公路公司平均值(61.22%)。其中,工银瑞信河北高速REIT本年度EBITDA率83.88%,处于较高水平。

各只高速公路REITs EBITDA率:2023年全年

2. 经营稳定性

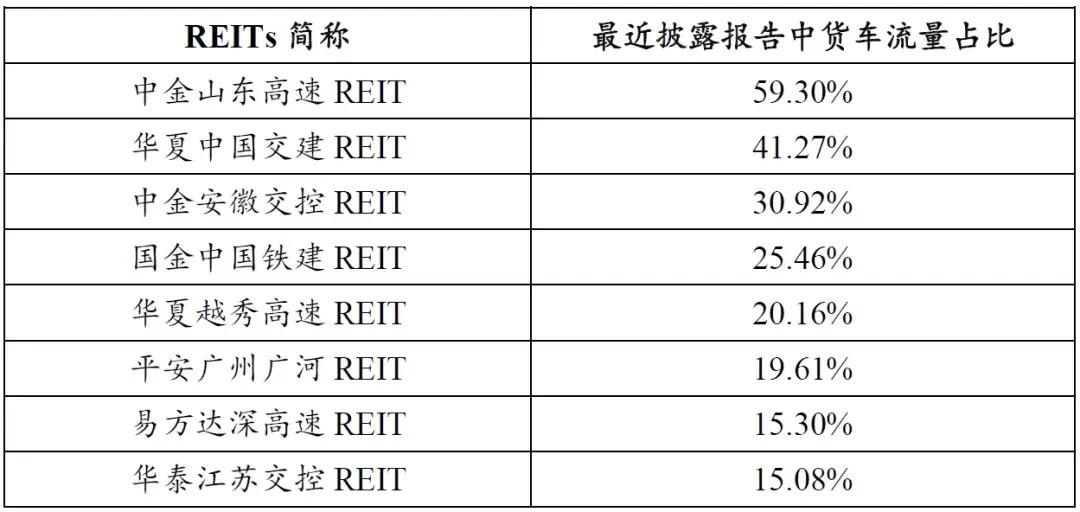

荣乌高速具有一定的经营韧性,与车流量结构相关。荣乌高速承载“西煤东运”的重要功能,兼具服务雄安新区跨区域大交通大流通的重大作用,货车占比量高,一定程度提升了高速运营稳健性。2022年,车流量与收入同比均有所下降,但车流量整体下降11.53%的情况下,收入仅下跌1.71%,车流量同比变动/通行费同比变动为6.73,货车占比显著提升,使得经营收益展现出一定韧性。2023年,随着客车流量回升,货车流量(自然量/日)占比降低,但绝对值依旧有所提高,且占比仍在50%以上,相较其他高速公路REITs该比例显著较高。

(三)估值要素与结果

工银瑞信河北高速REIT底层资产估值经过一轮较大调整,整体估值由64.16亿元调降至55.18亿元。

其中:

1.到期收益率

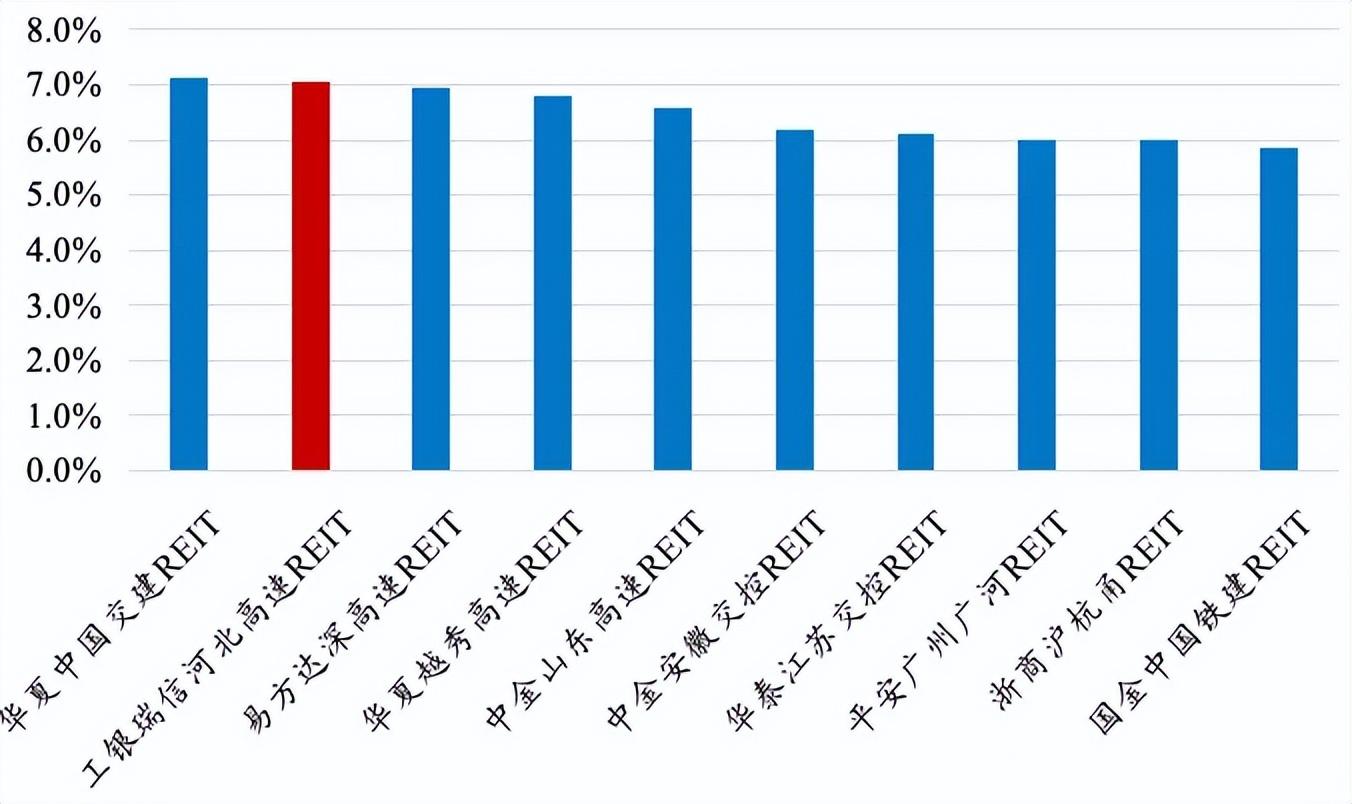

各只高速REITs持有到期收益率基本处于6%~7%水平。经过估值调整,工银瑞信河北高速IRR由6.22%提升至7.05%,在各只高速REITs中处于较高水平。

各只高速公路REITs IRR:招书中披露值

2.估值结果对比

IRR的显著提升得益于该项目在估值上做出的较大让步。在调整中,税前折现率由8.21%提高至10.0%,存续期、车流量的预期增长率也更为保守。横向对比,工银瑞信河北高速REIT底层资产折现率取值较高。

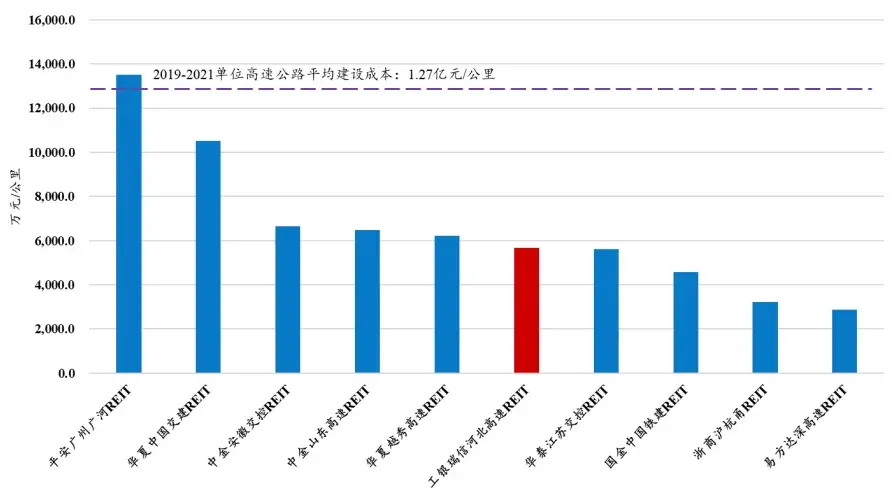

根据官方统计,2019~2021年我国高速公路单公里造价1.27亿元,而高速REITs单位公里估值中位数5951.87万元/公里,工银瑞信河北高速REIT单位公里估值5684.57万元,相较而言单位估值具有一定吸引力。

各只高速REITs底层资产单位公里估值:最近估值时点

为使得各只REITs底层资产估值具有一定可比性,观测单位公里估值/剩余年限数值(万元/公里/年),大部分REITs底层资产该指标都在400~500之间。其中,易方达深高速最低,达到290.35万元/公里/年,此次上市项目工银瑞信河北高速REIT该数值为381.56,处于较低水平。

各REITs底层资产单位公里估值/剩余年限:最近估值时点

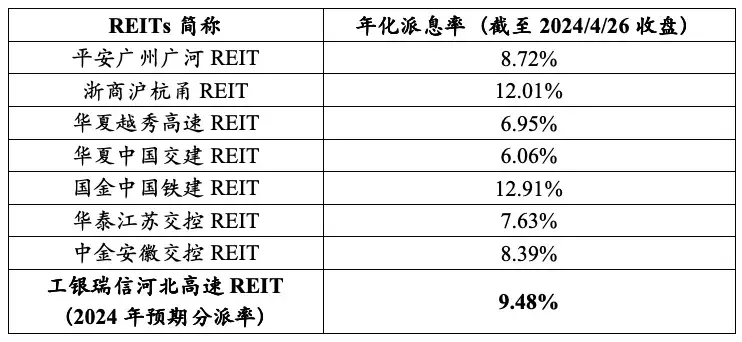

3.预期分派率

根据基金可供分配金额测算结果,2024年预期分派率为9.48%,2025年预期分派率为9.06%,在高速REITs中处于中上游水平。一方面,收益权类REITs的分派兼具“还本”与“付息”职能,数值高于产权类REITs;另一方面,高速公路分派率还可能随着资产剩余年限的缩短(资产估值降低),有自然的抬升。

(四)发行人可扩募资产储备

作为河北省重要的交通基础设施投资运营主体,河北高速集团负责河北经营性高速项目、政府收费高速项目以及其他相关交运基础设施项目的投资、建设、运营等。截至2023年三季度末,河北高速管辖运营高速公路里程3837公里,占全省高速公路总里程的46%。此外,集团持有较多优质的可扩募储备资产。

河北高速集团100%持股的可扩募高速公路资产:

原始权益人——河北高速集团简介

河北高速集团成立于2019年9月30日,初始注册资本500亿元,其前身为河北省高速公路管理局,2019年6月,经河北省委、省政府批准,改制为国有独资公司、省属重点骨干企业,2022年2月全部股权被无偿划转至河北省国资委。截至目前,公司注册资本6,417,583.1万元。

河北高速集团是河北省最重要的交通基础设施投资运营主体,负责河北省经营性高速公路项目、政府收费高速公路项目及其他相关交通运输基础设施项目的投资、建设、管理和运营等。随着京津冀一体化的逐步推进,河北省高速路网仍有较大发展空间,公司经营发展的外部环境良好。

截至2023年三季度末:

河北高速集团下辖分公司18家、全资子公司12家,员工2万多人,总资产达3436.57亿元;

管辖运营高速公路里程3837公里,占全省高速公路总里程的46%。

活动预告

5月10日,“大湾区基础设施REITs高质量发展研讨会”将在广州召开。本次会议将邀请监管部门、地方政府、学术以及海内外REITs相关机构、协会代表参加,并且将围绕市场关心的“REITs市场建设与机制创新”“多层次REITs市场建设与国际化”“REITs资产管理与价值投资展望”等话题展开研讨。

好课推荐

为进一步推动相关机构和个人对多层次工具的理解和应用,并提升对底层资产价值判断与资管提升的认识,瑞思研究院拟于5月底在线上推出多层次REITs市场课程。本课程精心设计了5个模块,每个模块安排在每周日下午,课程时长约3小时,连续5周完成整个课程体系。

本文作者可以追加内容哦 !