随着季报月的结束,将进入一步相当长时间的业绩空窗期,市场的焦虑情绪将逐步缓解,加上外资持续折腾,大盘、个股技术走势走好,市场将结束单边下跌的走势是大概率的。如果6-7月美元如期加息,人民币走强,国家宏观经济向好,老百姓收入重回增长,市场风险偏好可能会增加,你需要调整思维方式,逐步切换至多头模式。在多头模式下,我们的思维与操作模式会有很多不同:

一、更注重企业的竞争力与成长性

比如标题中的标的,海尔与联影,在三四月份,由于受市场风格偏好的影响,防守型的大家电作为市场的压舱石,受到许多大资金的追捧,股价逆大盘上行,即便其股价已经高高在上,但只要有成长性,股价照样累创新高。象联影医疗之类的科技成长型公司,虽然估值高高在上,但只要有增长,在市场风险资金的驱动下,照样有机会。

二、优质低价公司可能会形成反转

最近几天,受大盘影响,许多个股进行了持续的调整,有的企业由于具有防守性或受业绩、概念的支撑,反而走出新高。就航空业而言,近三年,老百姓口袋紧,加上疫情管控,以窄休客机(多为自购)为主的春秋航空,主打国内航线,仅提供廉价航空服务,无疑优势明显,业绩占优,股价节节走高。

三大航空,由于宽体机多,融资租赁的飞机多,客座率自然不高,加上美元利率高,财务成本高,连连亏损是常态。吉祥航空相对好一些,但近几年股价也基本被按在地板上。

随着美元减息周期的开启(即便速度、幅度不及预期,但终会到来),国际交往提升,油价冲高回落,大航司(包括吉祥航空)的比较优势会逐步提升。相对大航司,民营的吉祥航空(包括廉价航空的子公司九元航空),比较优势可能更明显。国际、国内兼顾,全服务与廉价服务兼有,企业的基本面可能会率先反转,至于股价,但愿亦会反转。

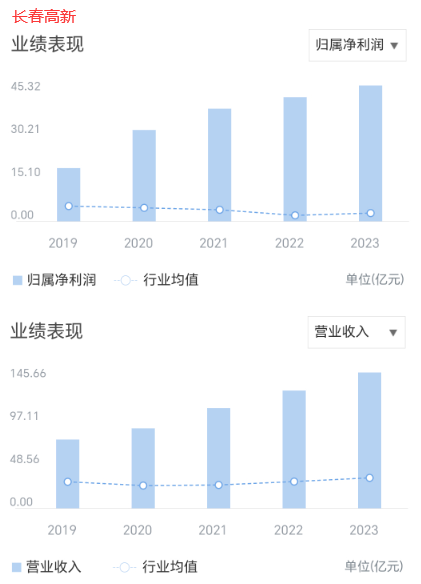

这种情况,可能也会发生在长春高新身上。集采、离婚、单一产品、基金出逃.....要找的利空都找了一遍了,股价当然是在地板上。

当然,股价低不是可以介入的理由。许多百元股,跌到最终最市,也不在少数。还得看公司的营收、净利,如果公司的营收、净利持续增长,股价跌跌不休,这种情况终会改变,这种下跌总有底。

我们可看出,近几年长春高新的业绩连续增长,尤其是营收,增速更是不减。反观整个行业,近几年业绩,尤其是净利的表现并不太好,大多数年份是下降的。

业绩尚可,为何股价跌跌不休?难不成市场错了吗?原因不外乎几个方面:

1、前期炒作多了。股价从低位炒高了五六倍,哪里来,哪里去,炒作过后一地鸡毛,调整是必然的。

2、受集采影响,市场预期变了,炒作的土壤没有了,矫枉必然过正。加上虽然在增长,但增速弱了,更让市场找到做空的理由。

3、近期的离婚门给了最后一击。

市场会错吗?当然会!但市场犯错了会自我纠正,自然也就没有错误了。这个纠错的过程即是股价反转的过程;这个转折点会在何时出现我们猜不出,但市场会探出的。对于长春高新,大概率就是在当下一段时间。当然,反转的靠的是资金,尤其是长线大资金的介入,目前虽然看不到长线大资金介入的迹象,不过同样也看不到大资金做空的迹象。市场探底是要一个时间过程的,这个底是市场走出来的,未来股价涨了,不再创新低了,底也就探成功了。股价的上涨是要有触发因素的,要么大盘上攻,要么基本面变好,要么是某些积极的正面因素激发了资金的做多热情,现在尚未看到,要反转,任重道远!

三、多头思维下的操作模式

在空头思维模式下,每一次反弹都是减仓的机会;

在多头思维模式下,每一次回调都是介入的机会。

近期吉祥航空走出了一波诡异的走势,29日探底回升,30日冲高回落,这是大资金出逃,还得震荡吸筹加强烈洗盘?

从近几天外资的进出你就能明白。

近期外资持续流入吉祥航空,即便4月30日外资整体大幅流出大A,但仍然是大笔流入吉祥航空。外资正进入多头思维与操作方式:每一次回调都是介入的机会。我想,内资大资金亦是如此。

五一的票价再跌,吉祥的业绩总要好过20年、好过21年、好过22年,但股价不是,这不符合逻辑。从这个角度看,三大航空同样有机会。

从盘面看,吉祥航空的主力已经控盘。30日一下午均是这种上压下托的走势,持续了两个小时:

区区2000手,完全没有大资金砸,几百手砸了试盘面,也没有人跟,至收盘,12.25的买入托单已经变化4000多手了,从这个意义上讲,空方已经力竭,而涨不涨,完全在大资金的一念之间了。

至于标题中的海尔智家、平安银行更是如此,许多人正等着大幅调整介入呢!长春高新作为低估值的生物医药龙头,联影医疗作为成长型的高科技医疗制造公司,近期有些上涨,需要调整调整,这是机会,还是风险呢?这与你的思维方式有关。

$联影医疗(SH688271)$$长春高新(SZ000661)$$吉祥航空(SH603885)$

本想新发一帖,讲讲自己的感悟,仔细想想,实无必要,仅将原帖的标题改了个符号,由“...多头思维?”改为了“须逐步转变为多头思维!”,就己经反映当下情势了。主要缘由有可以下几方面:

1、全球形势开始发生变化

美元己连续6期维持利率不变,且近一期议息会议排除加息可能;虽然减息不会马上发生,但已近在眼前;美联储虽未降息,但放缓缩表步伐,用行动表明对滞胀的担心。

从2020年起,美元先是超级宽松,实行零利率,请君入瓮(全球公司借美元,包括恒大),再到连续加息,收割全球(高息债压垮全球公司,包括恒大),现在终于看到光明了。虽然降息还末开启,但市场已有反应,人民币升值,油价下跌。市场向来是最敏感的,虽会范错,但会自我纠正。

2、国内形势开始发生变化

在后疫情时代,经过一段时间的调整,我国经济已经渡过了最艰困的时期。24年一季度GDP同增5%以上,规模以上工业企业利润同增4.3%,大的风险基本没有了。未来相当长时间,随着美息下降,人民币利息还有下调空间,以促进经济的发展。

3、大A存在整体反转的基础

20年左右的国外极其宽松的资金成本推高了欧美股市,然后是极高的美元利息,又吸引了全球热钱,故美股一高再高。随着美元降息周期来临,一切将反过来了,随着外资不断流入大A,国内资金成本下降,热钱增多,大A底部反转几是必然的。其实,经济是有周期的,股市同样如此。经过连续三四年的调整,大A在年初即已经探底成功,随着内外经济情势的变化,新一轮的上攻已经在路上。

4、就个股而言,有利因素在积累

比如,油价下行,美元降息(人民币升值),国际交往提升,将极大地增强航空公司的盈利能力,三大航空及吉祥航空最为受益,盈利能力将会快速提升,未来一定会体现在股价上。联影医疗,作为国内医学影像的龙头公司,国内、国际齐拓展,盈利、营收齐增长,如果市场风险偏好增强,未来极有希望。长春高新,从高点下来已有数年,估值本就极低,营收稳步增长,旧品生长激素盈利依旧,新品不断上市,估值回收几是必然。平安银行、海尔智家,与整体经济息息相关,更不必讲了。

种种迹象表明,你须转变思维方式了,从空头思维逐步转变为多头思维,即“每一次回高都是加仓的机会!”

本文作者可以追加内容哦 !