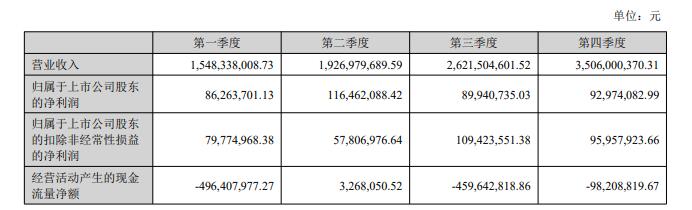

2024Q1 公司银浆销售约 570 吨,同比

翻番增长,环降约 3%;其中 N 型银浆销 493 吨,占比 87%,环比提升 7pct。机构预测2024上N型银浆达到70%,而帝利达到87%,现在从光伏企业来看P型同质化竞争太大,各大光伏企业都在亏本。只有以N型为主晶科能源赢利,只有N型的才有溢价空间。所以估计从二季度起各大公司会以N型电池为主,应该N型电池点有率会超过80%以上,公司在N型电池有太大的技术领先,已弯道超车,再以公司2023年来判断,个人估计第二季度营业收入应该在45亿左右,二季度又是全家利润最高的时间点,估计利润会来到2.5亿左右,那又创了公司单季营收和利润的新高。随着光伏装机量越来越高,公司业绩也会越来越好,记录就是不断的创造,公司最近也招了不少的人员,在光伏普遍裁员的大背景下,这就是一个最好的证明。

最近外资通过北向资金一天买了上亿元帝科,这在该股历史上也从来没有见过的。国内资金一般都会慢人一步,等国内基金都看到他的好的时候,估计就是帝科最疯狂的时候。

追加内容

本文作者可以追加内容哦 !