自2024年伊始,择时君的投资之路就坎坷无比,虽然内心渴望将不顺归咎于本命年的不利影响,但作为受过九年义务教育的无神论者,我更倾向于将部分黑锅甩给场外基金。

这到底是道德的缺失?还是人性的泯灭?请允许我讲述三个小“事故”。

全文约2400字,阅读需约8分钟

01 不要白不要的日内差价

2月2日下午2点23分左右,择时君用“择时三件套”指标结合市场情绪,判断市场可能已经触及了全天乃至阶段性的底部,于是迅速采取行动。

在港股账户中,我买入了恒生指数期权;而在国内账户,由于资金已满仓了场外基金,所以选择了通过“超级转换”功能,将之前较为抗跌的基金换为中证500、中证1000ETF链接基金。

随后,上证指数从下跌3.7%一度拉升至接近翻红,最终以下跌1.46%收盘:

(2月2日上证指数 日内走势图)

(2月2日上证指数 日内走势图)次日,即2月5日,上证指数、中证500、中证1000等指数触及了本轮的最低点,随后开启了强劲的反弹。

对于抄底时机的把握,我认为给自己打个80分并不为过。然而,如果当时在场内买入etf,将是一个更明智的选择。

以中证1000为例,场内ETF可以在当日分时的谷底附近买入,成本可降低约3%,而场外链接基金是以当日收盘价结算的,成本高出了一截。

就这样,我默默地吞下了第一个“哑巴亏”。

02 交易灵活性就像氧气

2月7日,微盘股迎来了第二次流动性危机(第一次发生在2月2日)。

在一番激烈的天人交战后,我最终决定不将希望寄托于薛定谔的gjd,而是选择了果断削减手中持有的微盘股仓位,详见《组合调仓2024第3篇-2月7日》。

次日早盘,微盘股继续暴跌超过5%,随后汪汪队开始介入救助中证2000等指数,微盘股的流动性危机得以缓解,并迎来了强劲的反弹。

基于对节后行情的判断,我认为前期跌幅较大的中证2000将在节后迎来更猛烈的反弹,于是将广发中证1000ETF链接基金转换为了华夏中证2000ETF链接基金。这笔操作后面证明是非常正确的,但问题在于买入的份额太少。

当时,我手中还持有大量非小微盘基金,它们在前期的下跌中表现出较强的抗跌性。我深知在后续的反弹中,这些基金可能会拖累组合整体表现,但在扯掉无数头发后,我最终还是没将它们转换为中证2000等高波动性品种,主要原因是我无法判断微小盘股的反弹周期。

当时对微盘股的反弹高度预期为30%左右,考虑到前期的下跌幅度大且迅猛,假如后期的反弹在3天内就完成,即每天上涨超过10%,那就会产生一个问题:

如果我在节前最后一个交易日申购基金,根据上述逻辑,在7天的免赎回费期结束前反弹就已结束,我将不得不承担1.5%的额外赎回费用,这无疑会对当时的净值造成进一步打击,这是我完全不能接受的。

最终,我没有大规模转换到微小盘基金。后来的行情证明,反弹并没有我担心的那么剧烈,持续时间达到了8天。由于我的过度谨慎,错失了这波确定性极强的反弹机会:

(通达信 微盘股春节后反弹走势图)

(通达信 微盘股春节后反弹走势图)然而,考虑到当时净值的快速下跌,我认为保持谨慎是必要的。唯一的遗憾,或者说不足,是国内的全部资金都投入了场外基金,在极端情况下丧失了操作的灵活性,导致无法在场内买入更具操作性的ETF。

顺便提一嘴,今年的行情主线交易逻辑非常短暂,今天有色,明天红利,后天就变成了科技成长。这对于择时君这种试错风格的选手是非常难做的,一旦选择了相关场外标的,如在30天内想吃后悔药,就需要承受额外的赎回费用。

如果不愿意支付0.5%-1.5%的分手费,也可以选择拿满30天,或许会发现,损失更大…有图有真相:

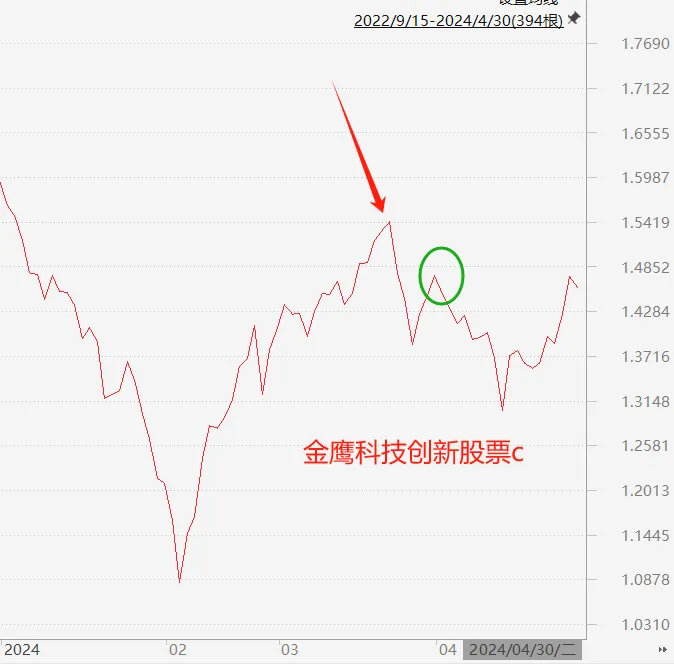

(金鹰科技创新 净值图)

(金鹰科技创新 净值图)上图为金鹰科技创新的净值图,我在3月高点(红色箭头)买入了金鹰科技成长(后面复盘的时候发现,根据择时三件套完全可以避免这个买点,我tm就是sb!)。

4月初,发现科技线走弱,考虑止损离场(绿圈处),但是此时强行赎回需要缴纳0.5%的分手费用,于是选择继续拿着,结局也很温馨,该标的后续继续下跌了-10%。。。

真的是无语凝噎~

巴菲特说,现金就像氧气,你缺少的时候才意识到它是多么的必需,对此我想说,交易的便利性有时候也像氧气。

对于有一定交易纪律的投资而言,灵活便利以及低费率的交易品种无疑是居家旅行必备品,而场内ETF就是很好的选择。

03 不期而遇的Debuff

正如前文所述,在2月2日和2月8日,择时君分别申购了中证1000和中证2000的场外ETF链接基金,试图通过它们把握小微股票的反弹机会。

然而,令人沮丧的是,市场上的聪明资金太多,大量机构资金涌入了相关标的,这极大地稀释了基金的涨幅,导致链接基金的表现远远落后于对应的指数。

特别是广发中证1000链接基金的年化跟踪误差高达132%,这一点在我之前的文章《全网最全基金投资避坑指南——场外基金》中第五点已有详细说明,这里就不赘述了。

这个“事故”提醒我们,在特殊行情下,场外基金并不适合短线抄底,蜂拥而至的资金涌入,会导致收益被极大程度的稀释。

最后

三个“事故”讲完了,不知读者大人看完后有何感受。

作为上一轮公募牛市的亲历者及受益者,择时君依然认为,公募基金是普通投资者参与二级市场的重要抓手之一。

但也不得不承认,相比场内ETF,场外基金也有一些天然缺陷,比如文中提到的:

短期惩罚性赎回费用;

大量资金申购导致的收益稀释;

以及不能在场内交易获取日内差价;

作为当事人,择时君在经历了这一系列事件的净值暴击,考虑到场外基金存在的上述问题,与此同时,择时君的干眼症近期得到了极大的缓解,可以投入更多的精力在场内,所以作出了一个违背组训的决定:

在后续的投资中,将分配一定比例的资产到场内etf,这既是一种妥协也算提前埋下了etf投资模式的伏笔。

因为公募主动基金的超额迟早会在多年后消失殆尽,那时指数投资将成为主流的投资方式,而更加灵活的etf也将成为时代的弄潮儿。

同时,底层资产为etf的大类资产轮动组合将在数月后登上舞台,这里就不过多介绍了,详见《投资新篇章:大类资产轮动组合实盘测试之旅》。

讲真,非常羡慕正在阅读文章的朋友,择时君花费几十万买的教训,大家不费吹灰之力就把技能点亮了,择时君这种燃烧自己点亮他人的大无畏精神,就说该不该动动你可爱的小手指,点个分享、赞吧!

$金鹰科技创新股票A(OTCFUND|001167)$ $广发中证1000ETF联接A(OTCFUND|006486)$ $广发中证1000ETF联接C(OTCFUND|006487)$

本文作者可以追加内容哦 !