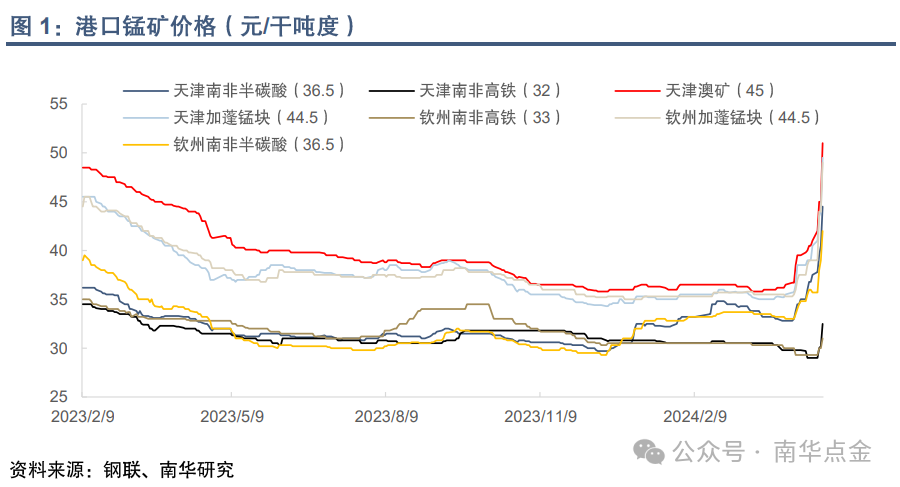

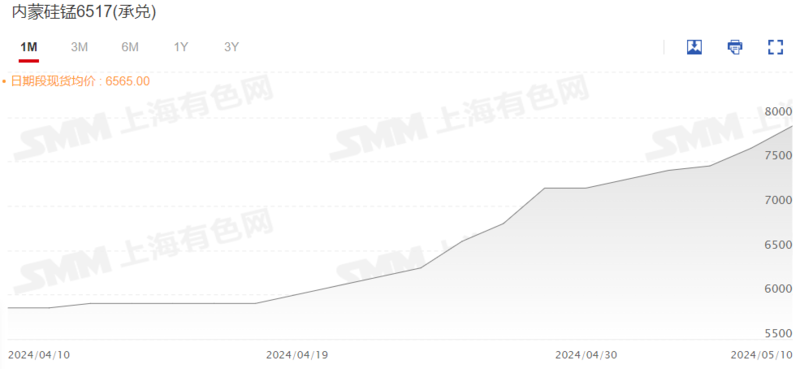

假期深夜美股中概股飙升,白天港股强势,药明康德大涨5%,黄金白银跳水,锰矿硅锰期货锰业股持续爆涨,印度硅锰价格达到10个月以来新高, 2024年4月,锰硅一改过去两年的低迷走势,创出单月30%以上的涨幅,5月初,欧洲国内市场上的电解锰片(99.7%Mn)价格飙升150美元/吨。

药明康德一季度新增300多客户欧美占40%。

在药明康德一季度业绩会上,药明康德方面表示,从第一季度的数据来看,没有出现客户大量取消订单的情况,只有极个别早期的研发客户,因为议案草案的扰动取消了部分服务,公司有着庞大客户群,不同客户会基于自身的情况做出不同考虑;一季度300多个新增客户来自欧美地区的占比在40%左右,中国新增客户将近50%左右,其他地区还有10%,从收入贡献上来讲,欧美客户的收入贡献占比更大。

五一假期深夜美股中概股的集体飙升

美股三大指数集体高开,中概股表现尤为出色。哔哩哔哩、高途、理想汽车等公司的股价涨幅均超过5%,纳斯达克中国金龙指数更是涨超5%。

港股白天的强势表现

港股市场迎来5月“开门红”,恒生指数涨2.50%,恒生科技指数涨4.45%。房地产、汽车、金融、医药等主流热点板块全面上扬。

全球经济增长预期上调

经合组织经济展望报告将2024年全球经济增长预测上调至3.1%,美国经济增长预测上调至2.6%,欧元区增长预测至0.7%。

科技股和新能源汽车股的强势表现

科技股和新能源汽车股表现强劲,商汤科技股价创阶段性新高,累计涨幅超172%。蔚来、零跑汽车等新能源汽车股也实现了同比增长。

地产股的集体拉涨

地产股集体拉涨,万科企业收涨超10%。在万科2023年度股东大会上,万科总裁祝九胜透露,王石主动放弃2023年的千万退休金。

生物医药板块的异动拉升

生物医药板块异动崛起,开拓药业、四环医药、信达生物等股票涨幅均超过10%。国家医保局调研药品价格形成机制改革,短线合成生物概念在场内热度陡增。

谁在暴力拉升港股?

在A股基金和港股通休市暂停背景下,港股科技指数暴涨超4%。外资机构和公募QDII资金在持续做多,反映出当下港股的风险偏好开始大幅增加。

结语

深夜的资本市场,总是充满变数和机遇。美股中概股的飙升,港股的强势,黄金白银的跳水,锰矿硅锰期货爆涨。每一个波动背后,都蕴含着资本的逻辑和市场的预期。

深度分析

美股中概股的集体飙升,港股的强势表现,不仅仅是短期的市场行为,更是长期技术积累和市场需求的体现。随着全球经济的逐步复苏,中国资产有望迎来更广阔的发展空间。

前瞻性展望

随着全球经济的复苏和中国经济的持续增长,中国资产有望成为全球资本市场的新风向标。投资者应密切关注市场动态,把握投资机会。

结语

在这个充满机遇与挑战的时代,中国资产的全线爆发为我们提供了新的投资视角。让我们共同期待,中国资产在全球资本市场中绽放更加耀眼的光芒。

5月2日,欧洲电解锰涨价超过150美元/吨。

在锰原料价格上涨以及未来优质矿可能短缺的背景下,欧洲电解锰出口商和当地卖家纷纷提高价格。然而,迄今为止,尚未成交。

5月初,欧洲国内市场上的电解锰片(99.7%Mn)价格飙升至1960-1980美元/吨FCA鹿特丹(一周前为1800-1820美元/吨FCA)。 与其他锰矿领域一样,本次价格上涨是由于South32的最新消息称,到年底澳大利亚高品位锰矿供应短缺。此后的每一天,中国电解锰供应商都提高了国内和出口价格。在长假前的最后一个工作日,来自中国的报价范围为1850-1860美元/吨CIF。

附1:

South32港口受损对锰矿供需格局的影响

1.事件回顾

3月18日,热带气旋Megan导致澳大利亚格鲁特岛(Groote Eylandt)发生大范围洪灾,包括码头、港口设施和运输路桥在内的基础设施受到严重破坏。

4月22日,South32发布24财年三季报,South32表示,码头和运输道路桥梁等基础设施的修复工作正在进行中,预计在25财年第三季度(2025年一季度)重新开始码头运营和出口销售。

受此影响,港口锰矿价格大幅拉涨。锰矿涨势能否延续?全球锰元素供需格局又会发生什么变化?

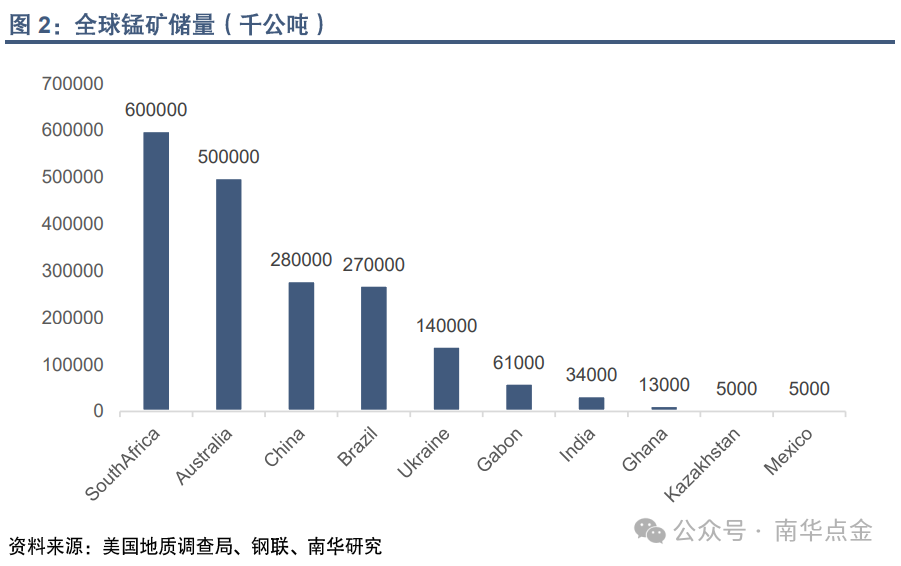

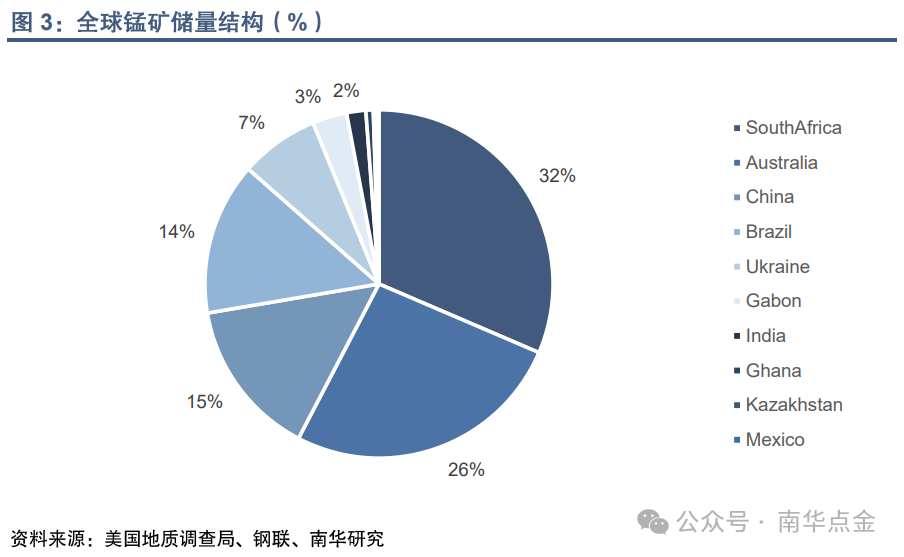

2. 锰元素供需格局2.1 全球锰矿储量美国地质调查局公布的数据显示,截至2023年,全球锰矿石储量为19亿吨,然而高品锰矿储量仅为7亿吨左右,且基本上都位于南半球(南非、澳大利亚、巴西等国家)。中国锰矿储量并不低,但国内锰矿资源存在矿石品位低、开采难度大等问题,实际可采储量并不高。

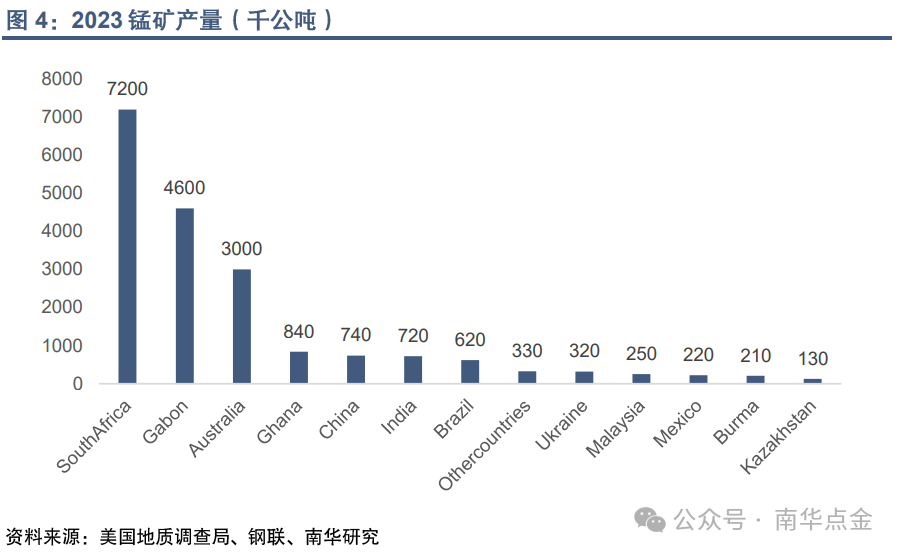

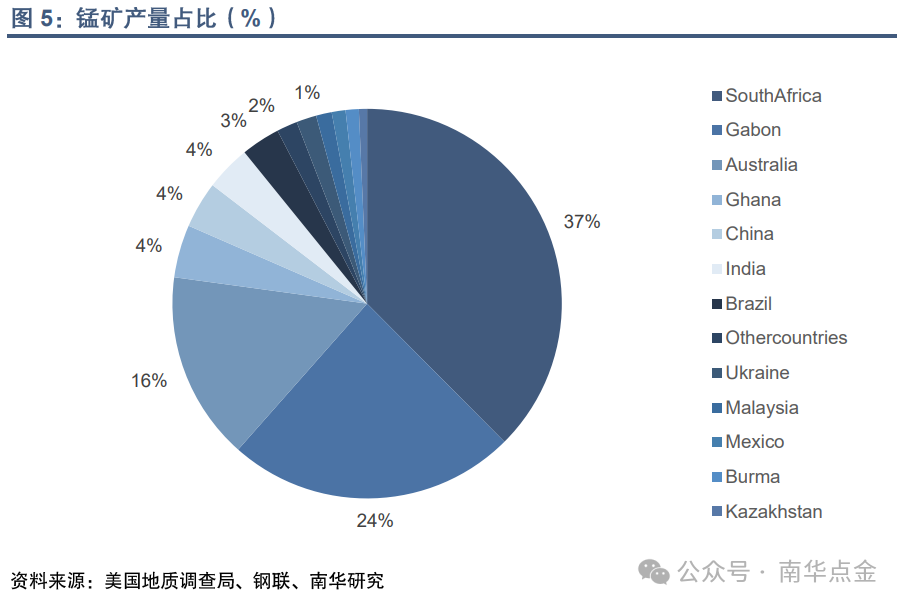

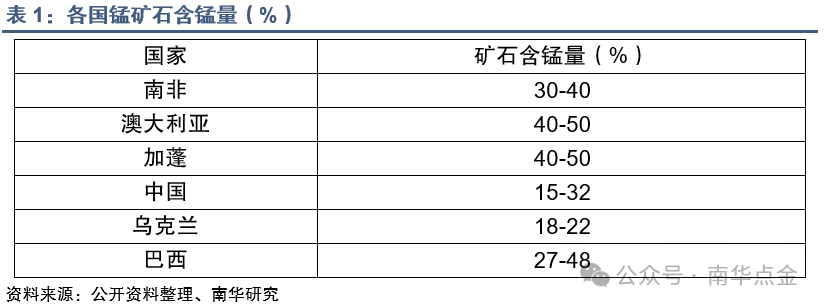

2.2 全球锰矿产量2023年,全球共生产锰矿2000万吨。排名前三的国家分别是南非、加蓬和澳大利亚,其中南非生产720万吨,占比37%;加蓬生产460万吨,占比24%;澳大利亚生产300万吨,占比16%。南非锰矿品位较高,属于中高品矿石,含锰量30-40%。澳矿与加蓬矿为高品矿,平均含锰量40-50%。我国矿石含锰量仅为15-32%,高品矿石极为稀缺。澳矿在高品锰矿市场中占有重要地位,此次事件对高品锰矿供应的冲击不可小觑。

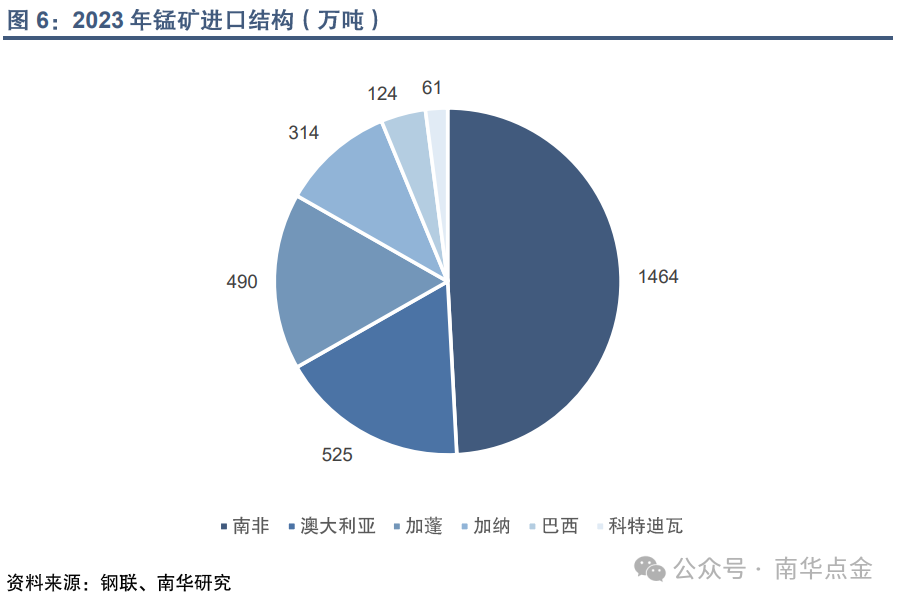

2.3 国内锰矿供应中国锰矿储量并不低,但实际可采储量偏低,因此我国锰矿严重依赖进口。2023年,我国共进口锰矿3142万吨,国产锰矿仅700万吨,对海外锰矿的依赖度高达80%。(美国地质调查局公布的数据显示,2023年中国锰矿产量仅74万吨,统计口径偏小,参考意义不大。根据《国际锰协EPD会议年度报告(2022年)》,2022年中国锰矿产量为645万吨,据此估算2023年国内锰矿产量约为700万吨)

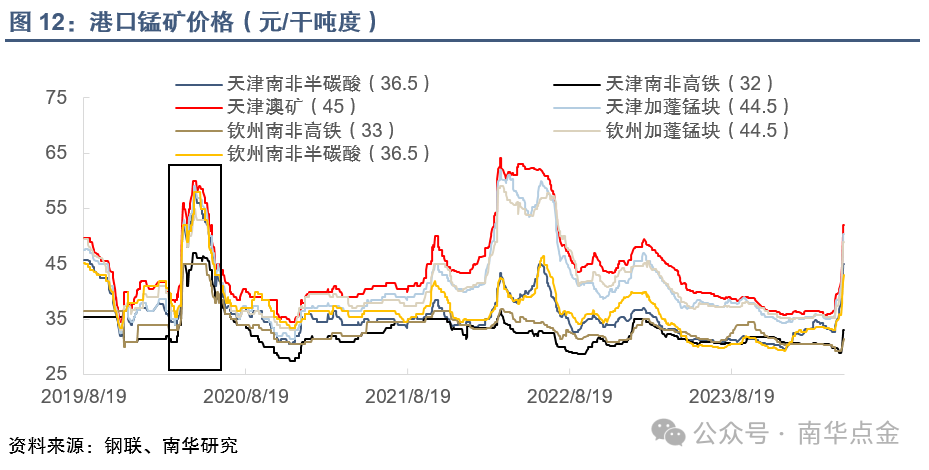

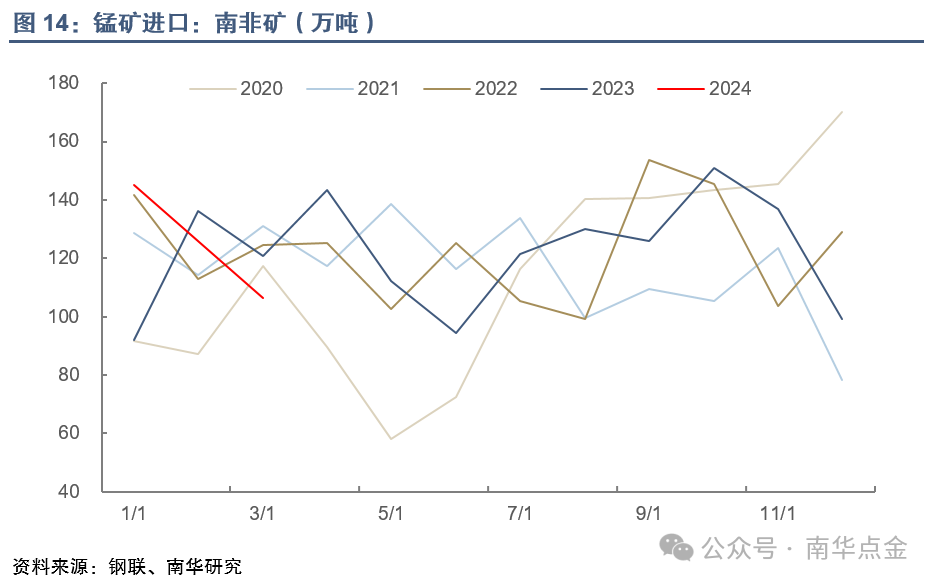

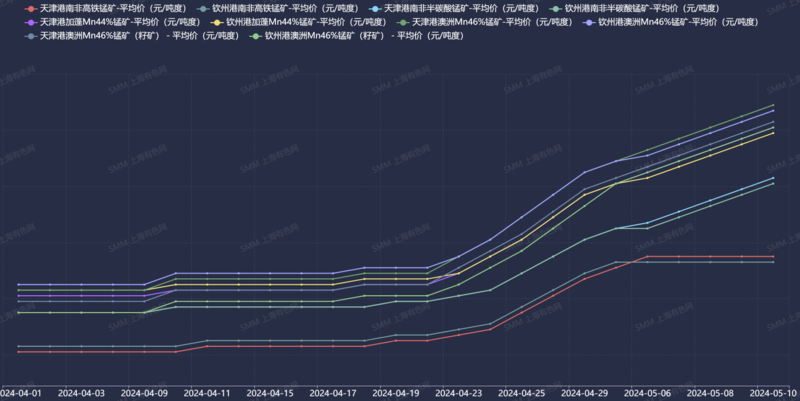

进口结构方面,我国主要进口南非、澳大利亚和加蓬锰矿。2023年,我国共进口1464万吨南非锰矿,进口比例高达49%;进口525万吨澳矿,占比18%;进口加蓬矿490万吨,占比16%。由于我国对高品锰矿石的定价能力较弱,澳矿发运暂停将对国内锰矿市场造成较大冲击,或引发高品锰矿供需失衡。

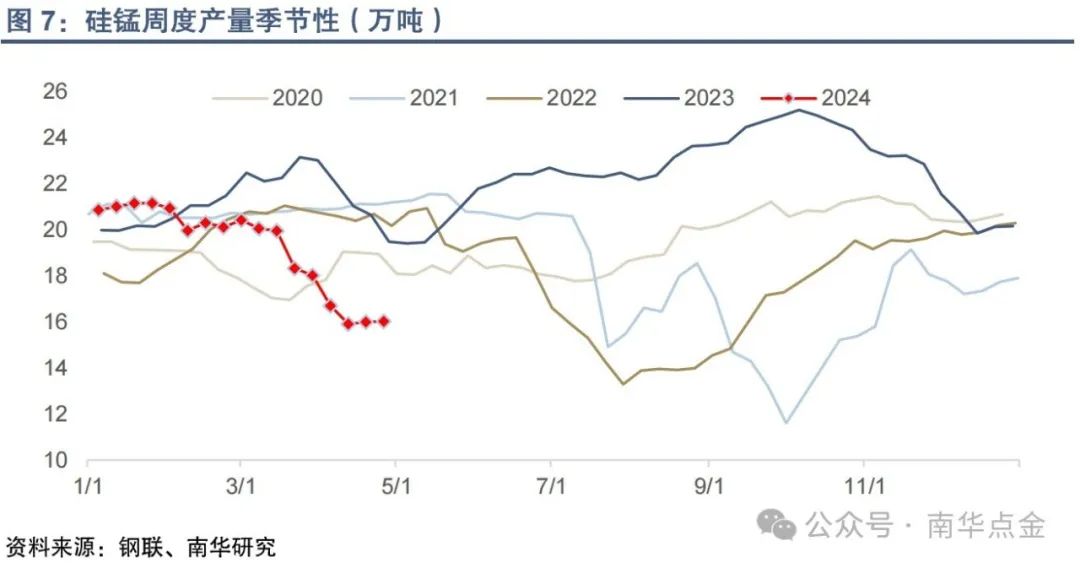

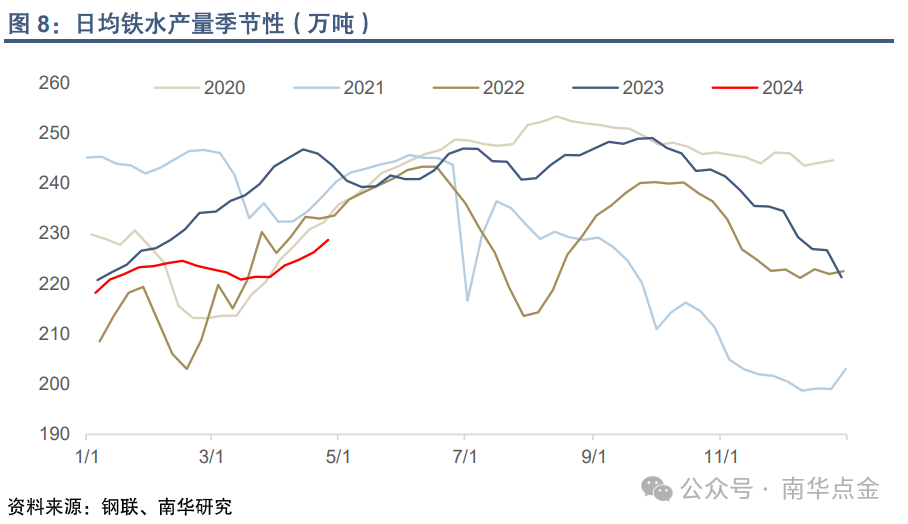

2.4 锰矿需求90%以上的锰矿石用于生产锰系合金(硅锰、锰铁)和金属锰,锰矿与钢铁行业紧密相关。硅锰是锰矿最大的下游行业,按照生产一吨硅锰消耗2.2吨锰矿计算,2023年硅锰行业共消耗锰矿2534万吨锰矿。近期国内硅锰厂生产成本快速抬升,企业亏损加剧,企业复产意愿不强,但随着钢厂盈利修复,铁水产量有望保持增长。在需求的带动下,硅锰企业利润有修复的可能,开工率或缓慢增加。即便硅锰厂亏损格局难改,当前硅锰开工偏低,继续减产的空间不大。

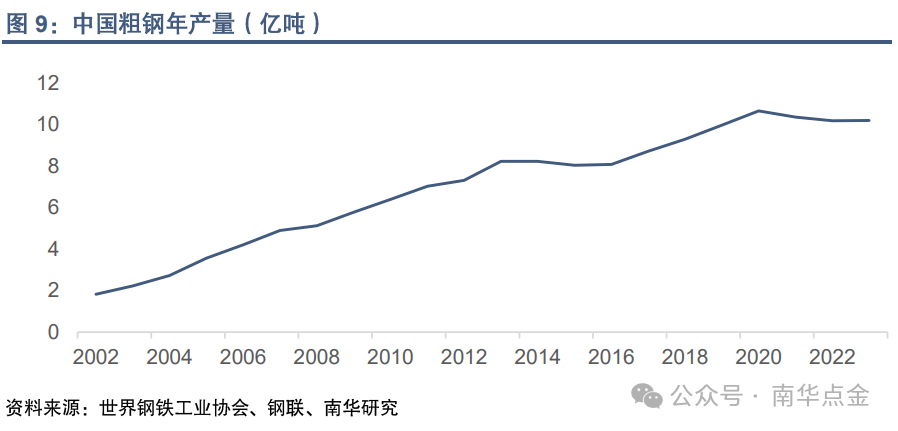

中长期来看,国内钢铁行业进入平稳发展期,粗钢产量已达理论上限,进一步增长的空间有限。但放眼全球,印度、越南等新兴市场的钢材消费增速亮眼,将对锰元素起到很好的支撑作用。Comilog预计2023-2026年间,全球钢铁行业的复合年增长率可达到1%。

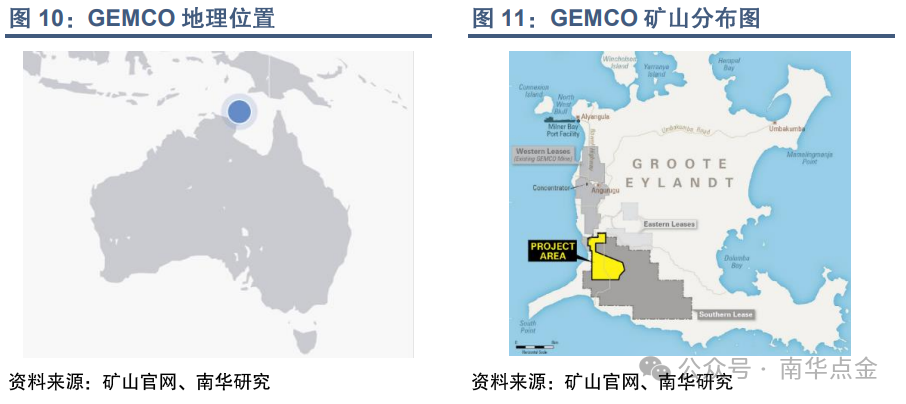

3. South32港口受损对锰矿供应的影响3.1 South32产销介绍South32 是世界上最大的锰矿生产商,经营两大矿山,分别是Groote Eylandt Mining Company (GEMCO)和South Africa Manganese。

GEMCO位于澳大利亚卡奔塔里湾的一个岛屿上,是一家露天采矿企业,生产高品位锰矿。South32 拥有 GEMCO 60%的股份,其余40%的股份由英美资源集团 (Anglo American) 持有。2023财年,GEMCO共生产锰矿石354.5万吨。

GEMCO拥有东、西两个采矿作业区,此外,该公司还在规划名叫Southern Lease的新项目(下图黄域),该项目将于2026年开始建设。项目建成后,Southern Lease将与现有两大采矿区结合,贡献锰矿新增产能达1500万吨。

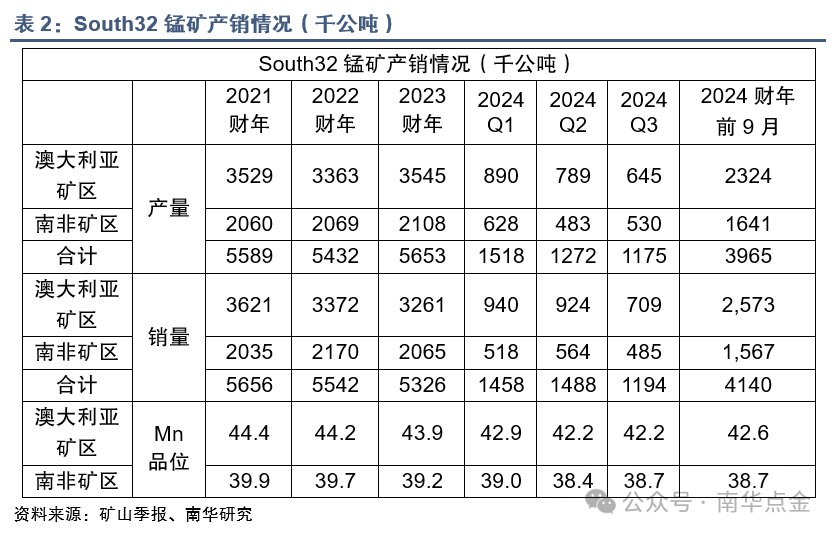

2023财年,South32澳大利亚矿区月度平均锰矿产量为30万吨,若2024年澳矿发运无法恢复正常且没有其他替代方案,将造成全球锰矿供应减少240万吨。据了解,South32近70%的锰矿都运往中国,对中国澳矿进口的影响量或达170万吨。

3.2 历史会重复?2024年,全球锰元素供需矛盾有望缓解,国内高品锰矿供需失衡或加剧。为评估此轮锰矿上涨对硅锰市场的影响,本文就2020年南非锰矿发运冲击事件和此次事件进行对比。

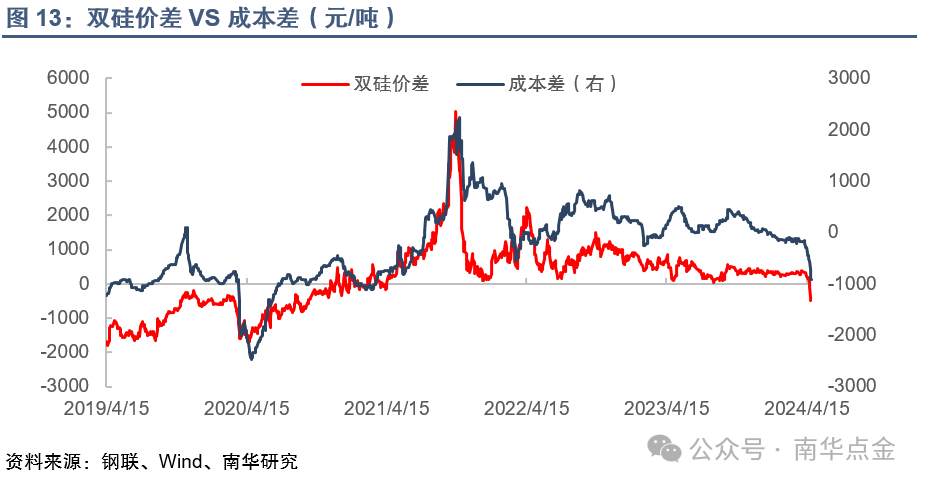

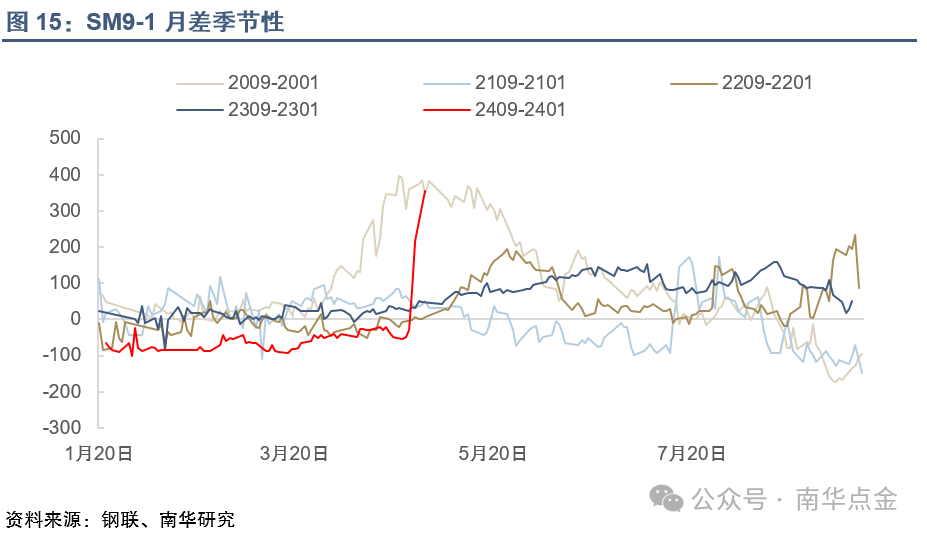

时间:2020年3月-2020年4月事件:南非总统宣布自2020年3月26日起全国封锁21天,市场对锰矿供应紧缩的预期升温,锰矿港口价格于3月中旬快速冲高。天津港南非半碳酸锰矿价格从34元/干吨度(3月中旬)上涨至58元/干吨度(4月下旬),涨幅高达70%;双硅成本差(SF-SM)从-750元/吨下跌至-2400元/吨;双硅价差从-480元/吨下跌至-1550元/吨。

对比:a.估算影响量更大:2020年二季度南非锰矿进口减量为100万吨,此次事件澳矿进口影响量或达170万吨。b.周期更长:2020年行情持续2-3月,此次事件持续时间或长达半年。c.对高品矿的冲击更大:国内高品锰矿资源稀缺,澳矿作为我国高品锰矿资源的重要补充,其发运暂停将对国内锰矿市场造成冲击。

4. 策略建议做多9-1月差,20年9-1月差最高点390,预计本轮9-1月差高点450-500。

做缩SF-SM价差,20年双硅09价差最低点-1680,本轮双硅09价差有望突破这一纪录。

风险点:澳矿发运恢复;加蓬锰矿大幅增产;需求超预期走弱;

重要申明:观点仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

袁铭张泫20240502

#港股突发暴涨,节后A股怎么走?# $上证指数(SH000001)$ $药明康德(SH603259)$ $湘潭电化(SZ002125)$

药明康德:GLP-1大订单是长期合同 正计划扩建新产能

刚刚发布一季报的药明康德在业绩会上回应GLP-1订单、欧美客户数量、CDMO业务增速等多个问题。

4月30日,药明康德在2024年一季度业绩会上表示,公司GLP-1大订单都是长期合同,一季度末TIDES(主要为寡核苷酸和多肽)在手订单同比增长110%,继续保持强劲增长,同时正在计划扩建新的产能。

近两年,主要用于糖尿病和减重治疗的GLP-1(胰高血糖素样肽-1)药物大火,相关企业在多肽领域的产能也备受关注。4月29日晚间,药明康德在2024年一季报中提到,TIDES业务在报告期内收入达到7.8亿元,同比增长43.1%。截至2024年第一季度末,TIDES在手订单同比显著增长110%。报告期内,TIDES D&M服务客户数量达到146个,同比提升30%,服务分子数量达到276个,同比提升43%。2024年1月,多肽固相合成反应釜体积增加至32000升。

在业绩会上,药明康德提到,今年1月份22000升的多肽新产能已全部投入使用,这部分新产能现正进行PPQ工艺验证批次,验证完毕即进入正式商业化生产。由于市场对多肽的需求非常强劲,公司目前正计划在泰兴扩建新的多肽产能。

自今年1月底起,药明康德卷入美国生物安全法案风波。药明康德多次强调,公司在过去没有、现在和未来都不会对美国或任何其他国家构成国家安全风险。从一季报可以看到,药明康德第一季度新增客户超过300家,来自美国客户的收入49亿元,剔除特定商业化生产项目后同比增长0.4%。

药明康德在业绩会上表示,一季度300多个新增客户来自欧美地区的占比在40%左右,中国新增客户将近50%左右,其他地区还有10%,从收入贡献上来讲,欧美客户的收入贡献占比更大。从第一季度的数据来看,没有出现客户大量取消订单的情况,只有极个别早期的研发客户,因为议案草案的扰动取消了部分服务,公司有着庞大客户群,不同客户会基于自身的情况做出不同考虑。

对于一季度CDMO(合同研发与生产业务)收入放缓,药明康德称,公司CDMO项目交付节奏在不同季度之间经常有波动,不用特别关注一个季度的变化。一季度收入增速放缓,主要还是由于CDMO业务是基于交付确认收入。尽管项目都正在执行中,但后期项目的交付节奏和交付项目大小都有差异,收入在季度之间容易产生较大波动,之后季度的收入将逐步爬升。CDMO业务收入全年预期实现扣除新冠双位数增长。

4月30日,药明康德A股盘中一度跌超2%,截至午盘跌2.09%。H股盘中跌近2%,截至午盘跌1.93%。

文章来源:澎湃新闻

$药明康德(HK|02359)$

今天港股医药股跌幅明显 虽然市场整体强劲,但制药、生物科技板块在昨日大涨后,今天上午有所回落,不要重要个股跌幅超5%。姚明联合跌幅达11%,再鼎医药跌近8%,药明康德、药明生物跌超5%,凯莱英、康龙化成也跌超5%。

医药股经过了几年持续调整,有机构认为目前处于磨底阶段。有知名基金经理在今年一季报表示,今年以来,医药板块整体表现较差,板块跌幅在全部行业中垫底,大部分子行业表现也都较差,只有部分具备个股逻辑的标的有一定正收益。其中,CXO行业景气度仍在长期磨底的过程中。 也有券商表示,随着非医药各个行业的轮番表现,医药的关注度和交易拥挤度正在大幅下降,当前的低增长、低盈利能力和低估值正在为未来的反转蓄力。随着创新动能持续引领行业前行,规范诊疗回归常态,预计医药行业将在下半年实现内外开花。

$药明康德(SH603259)$

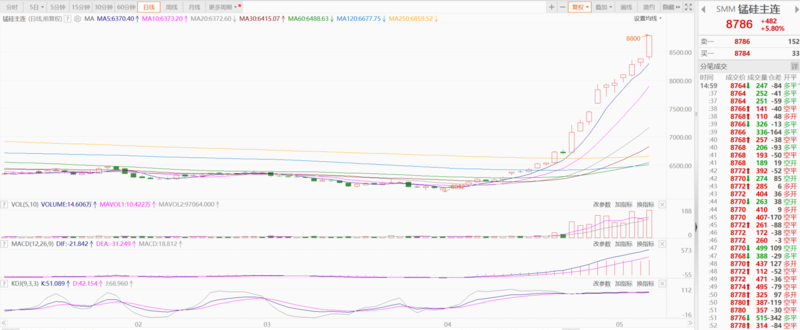

太“锰”了!海外锰矿供应趋紧引爆锰硅主连19连涨!

SMM5月10日讯:海外锰矿供应趋紧,矿价持续上行,提振今日锰硅主连延续上扬,刷2022年6月13日以来新高至8800元/吨,截至日间收盘涨5.80%,连续19日飘红;5月以来,截至5月10日五日内最大涨幅约为11.20%。

现货价格

基本面

需求端:据SMM最新调研显示,当前现货市场出货较少,等待钢招情况,厂家继续惜售挺价。

需求端:据SMM最新调研显示,当前现货市场出货较少,等待钢招情况,厂家继续惜售挺价。SMM展望……

$红星发展(SH600367)$$湘潭电化(SZ002125)$$西部黄金(SH601069)$$红星发展(SH600367)$$湘潭电化(SZ002125)$$西部黄金(SH601069)$

科室动态 | 航天中心医院肾内科特聘教授刘玉宁当选欧洲自然科学院院士

2023年12月15日,欧洲自然科学院(Europasche Akademie der Naturwissenschaften)正式公布2023年度新增院士名单,航天中心医院肾内科特聘教授刘玉宁当选为欧洲自然科学院院士。

刘玉宁,男,生于1958年9月。北京中医药大学东直门医院领军人才,肾内科学术带头人,北京中医药大学肾病研究所副所长,主任医师,中西医结合临床博士、博士后。北京中医药大学博士生导师,博士后合作导师。兼任北京市中西医结合肾脏疑难病会诊中心副主任,中国中西医结合学会肾脏疾病专业委员会常委兼副秘书长,中华中医药学会肾病专业委员会名誉副主任委员,世界中医联合会肾病分会常务理事,北京市中西医结合学会肾脏疾病专业委员会副主任委员,北京市中医药学会肾病专业委员会学术顾问,北京市医学会肾脏疾病专业员会常委,北京市医师学会肾脏疾病医师分会理事,《中国中西医结合肾病杂志》常务编委,国家自然科学基金委员会同行评审专家,中华中医药学会科技成果奖评审专家,北京市卫生系统高评委专家,南阳理工学院名誉教授等。曾主持河南中医药大学第一附属医院肾内科工作,创办河北以岭医院肾内科,任主任,担任北京中医药大学东直门医院肾病诊疗中心主任。

刘玉宁教授曾获河南省高新技术开发优秀人才,河南省中医112人才工程跨世纪学术带头人称号,并获中国中西医结合肾脏病专业委员会、中华中医药学会肾病专业委员会特殊贡献奖和北京中西医结合学会特殊贡献专家称号。主持和参与国家自然科学基金等科研项目16项,获省部级科技成果奖8项,主编和参编《中西医临床肾病学》等专著19部,发表学术论文230多篇,SCI 论文23篇,获国家级发明专利2项。

从事中西医结合肾脏病医、教、研工作五十年,在肾脏复杂疑难病的诊疗上颇多创新。

1.论述伏邪致病观点:在肾脏病的病因学上,强调慢性肾脏病的发生与发展与伏邪致病关系密切。提出伏邪致病的病机关键是伏邪潜藏,邪正相持,因加而发;邪伏肾络,正虚邪恋,易于反复。治疗上主张扶正达邪、分消走泄,透邪外达以及虫药疏逐等。

2.提倡从络辨病论治:总结出肾络具有以下病理特点:易虚易实:易弛易急:易渗易溢;易胀易滞:易入难出:易息成积。制定出独具特色的从络病辨治慢性肾脏病的方案。

3.构建三焦辨证框架:提出三焦存在水火两大系统,三焦水火失常,气化失职,气机郁滞是肾脏病发病的重要条件,强调三焦水火失调决定邪气的易感性、证候的性质与趋向性。建立了上、中、下焦寒化证、热化证和寒热合化证以及三焦合病、并病的辨证论治的理论框架和诊治方案。提出“调理水火、畅达气机、助推气化”之“斡旋三焦”总的治疗原则和“宣调上焦、疏调中焦和通调下焦”的三焦分治方法。

4.长于运用虫、藤药物提出肾脏病的发生与发展是由外感、内生之邪伏于肾络而致病,故有邪气易入难出,疾病缠绵难愈之临床特点。因此主张选用虫类药和藤类药以深入络脉,搜逐络中伏邪。

临床上长于治疗慢性肾炎、肾病综合征、糖尿病肾病、高血压肾损害、狼疮性肾炎、紫癜性肾炎、肾小管间质性疾病,多囊肾以及慢性肾功能衰竭和尿毒症等。

本文作者可以追加内容哦 !