来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:富友支付于2024年4月30日向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、申万宏源。公司是中国多领域领先的全能型数字化支付科技平台,2023年收入为人民币15.06亿元,净利润0.93亿元,同比增长均超过30%。

LiveReport获悉,上海富友支付服务股份有限公司SHANGHAI FUIOU PAYMENT SERVICE CORP., LTD.(简称“富友支付”)于2024年4月30日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,其曾于2018年和2021年签订A股上市辅导,但均未能成行。

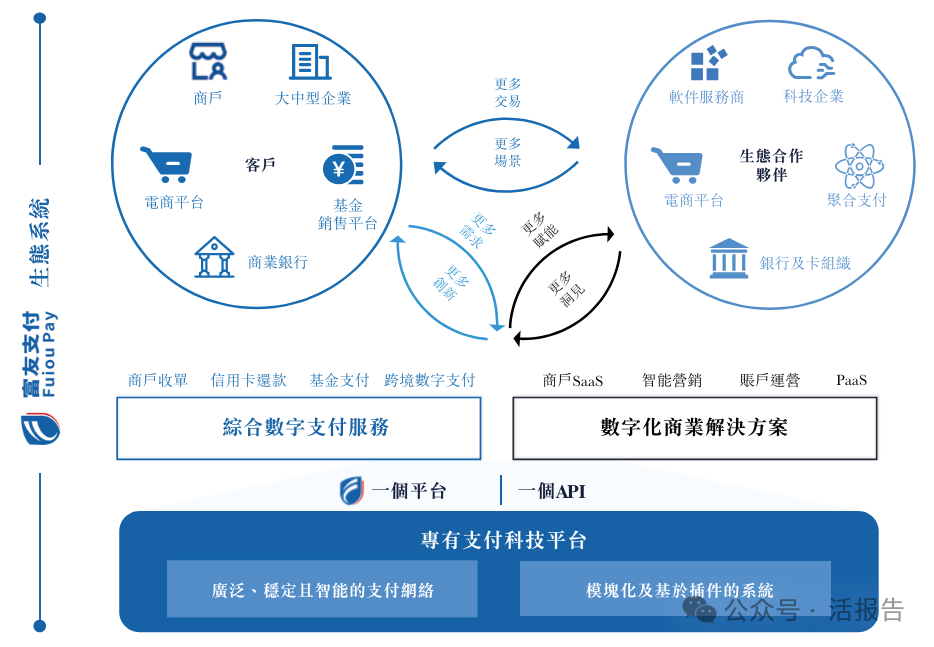

公司是中国在多领域领先的全能型数字化支付科技平台,在多元化商业场景下为不同规模及不同行业的客户赋能,提供全渠道、一站式支付服务以及科技、管理和其他增值服务。

公司是中国综合数字支付市场的先行者和领先者。根据弗若斯特沙利文报告,公司是中国率先提供全渠道、一站式数字支付及数字化商业解决方案的科技平台之一,亦是首批获得开展跨境外汇支付服务许可的公司之一。

公司在中国境内拥有完善的多种支付牌照组合,同时还拥有中国香港及美国的支付牌照,所以其支付产品能够覆盖不同领域的多元化商业场景,包括(i)商业支付(线下线上商户银行卡收单、扫码收单);(ii)金融支付(包括信用卡还款及基金支付);及(iii)跨境数字支付服务(包括跨境B2C、跨境B2B),帮助客户简化支付流程,整合在线线下的支付信息,保障资金的安全流转,为客户提供强大且易拓展的支付基础设施,促进交易网络的高效运行。

公司建立了以支付平台为核心的多元化产品和服务矩阵,用数字化的解决方案提供科技、管理和其他增值服务,满足了中小商户及企业在复杂商业环境下多样化的需求,包括(i)商户SaaS解决方案,帮助客户提高其运营效率;(ii)智能营销服务,使客户能够有效触达目标市场;(iii)账户运营服务,满足客户营运资金管理需求;及(iv)其他解决方案,包括PaaS(支付即服务)及电子发票服务。

公司的业务主要包括:

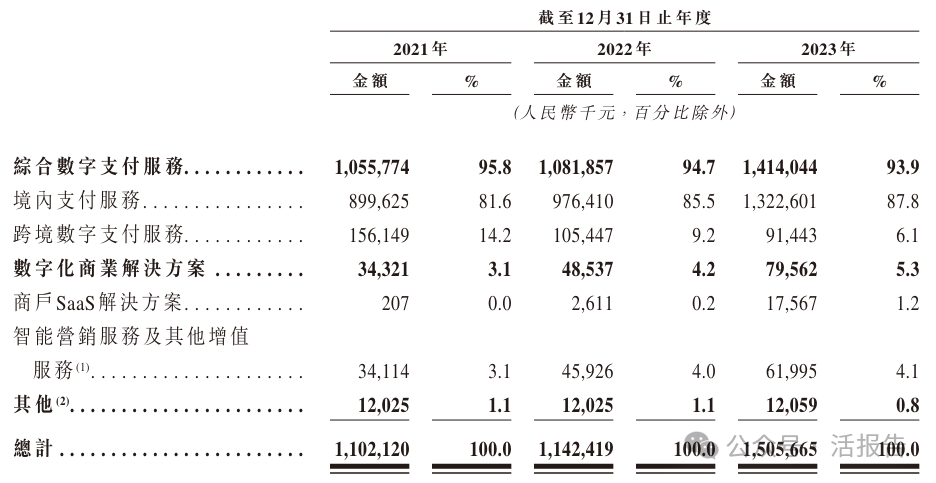

综合数字支付服务:包括(i)商户收单服务;(ii)信用卡还款服务;及(iii)基金支付服务(统称「境内支付服务」);及(iv)跨境数字支付服务。

数字化商业解决方案:包括(i)商户SaaS解决方案,帮助客户提高其运营效率;(ii)智能营销服务,使客户能够有效触达目标市场;(iii)账户运营服务,满足客户营运资金管理需求;及(iv)其他解决方案,包括PaaS及电子发票服务。

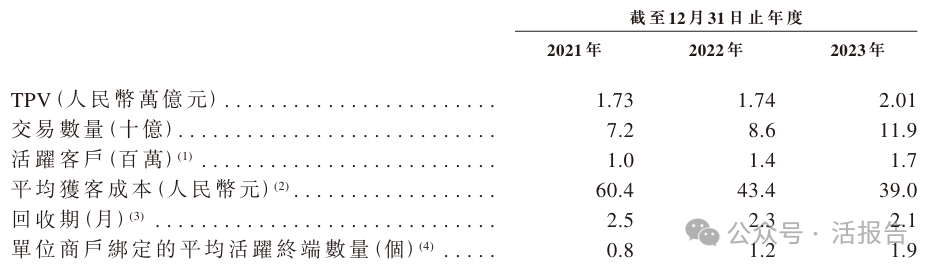

2023年度,公司的数字支付服务总支付额(TPV)超过2万亿元,平台的年处理交易数量达119亿笔,活跃客户数量达170万名,平均获客成本降低至39元。

财务分析

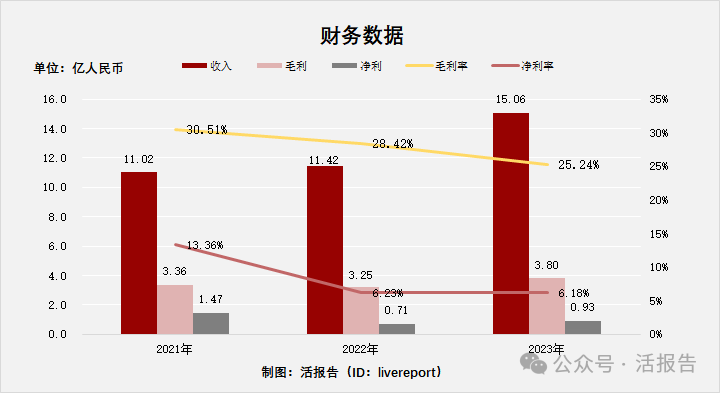

截至2023年12月31日止3个年度:

收入分别约为人民币11.02亿、11.42亿及15.06亿,年复合增长率为16.88%;

毛利分别约为人民币3.36亿、3.25亿及3.8亿,年复合增长率为6.32%;

净利润分别约为人民币1.47亿、0.71亿及0.93亿,年复合增长率为-20.52%;

毛利率分别约为30.51%、28.42%及25.24%;

净利率分别约为13.36%、6.23%及6.18%。

过去三年公司收入、毛利均保持良好的增长态势,2023年度收入及净利均增长超过30%;毛利率、净利率呈现下降趋势,2023年度分别为25.24%及6.18%。

2023年公司经营现金流达2.33亿,截至年末的账上现金为3.14亿,短期定存1亿,客户备付金及受限制银行存款达39.82亿,流动负债总额44.07亿,长期借款1.48亿。

行业前景

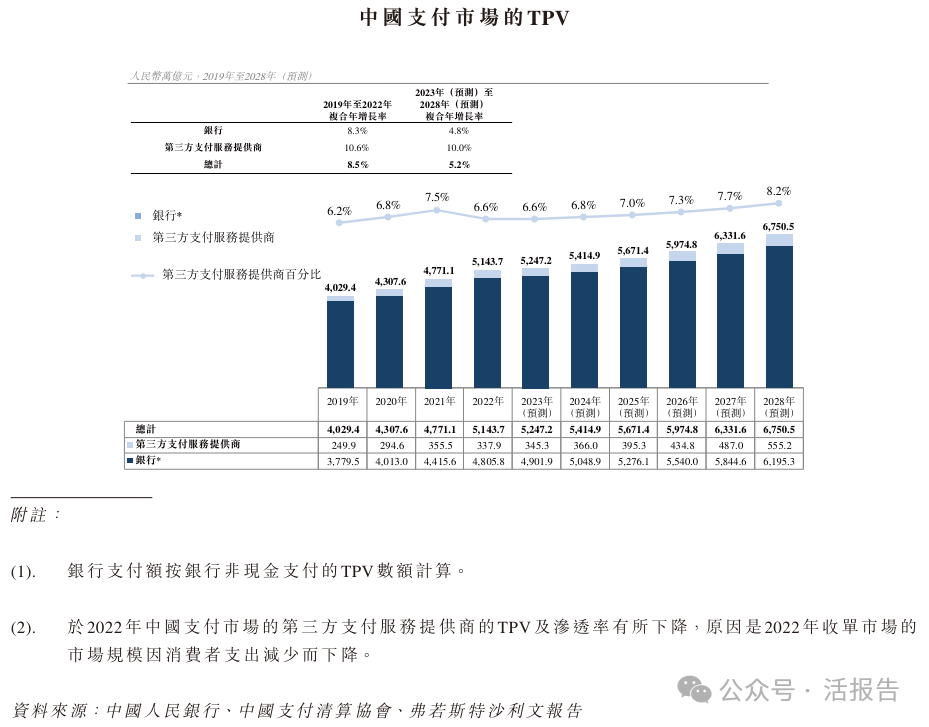

中国支付市场第三方支付服务提供商的TPV由2019年的人民币249.9万亿元增至2022年的人民币337.9万亿元,复合年增长率为10.6%,且预期于2028年将达人民币555.2万亿元,2023年至2028年的复合年增长率为10.0%。

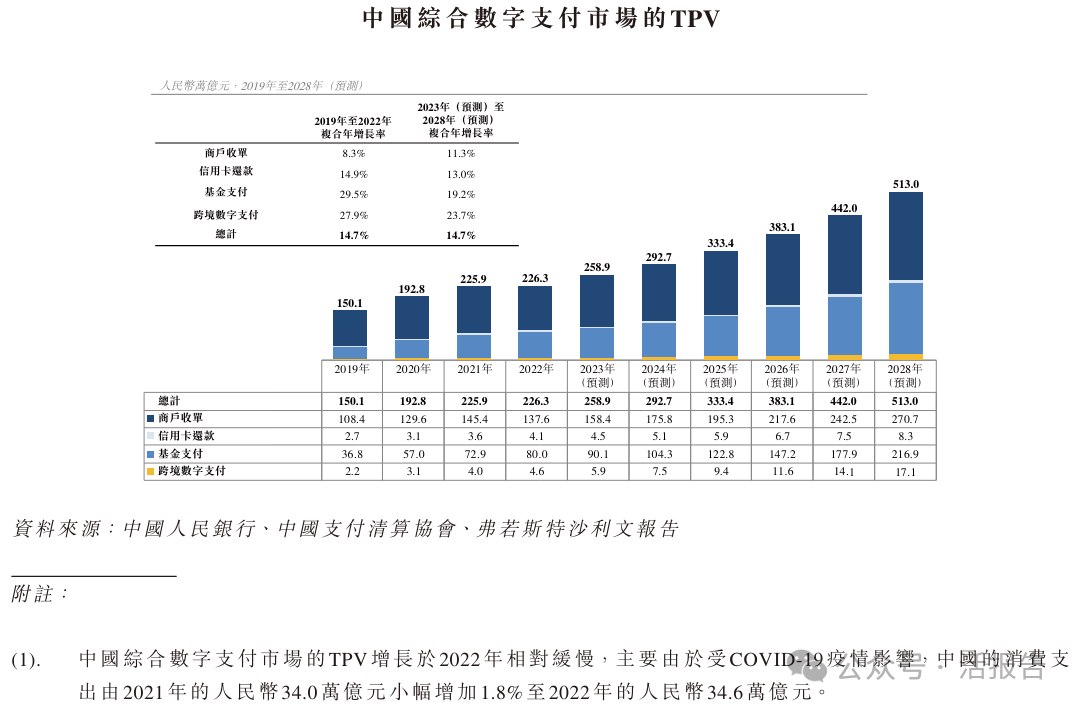

中国综合数字支付市场的TPV由2019年的人民币150.1万亿元增至2022年的人民币226.3万亿元,复合年增长率为14.7%,且预期于2028年将达人民币513.0万亿元,2023年至2028年的复合年增长率为14.7%。

行业地位

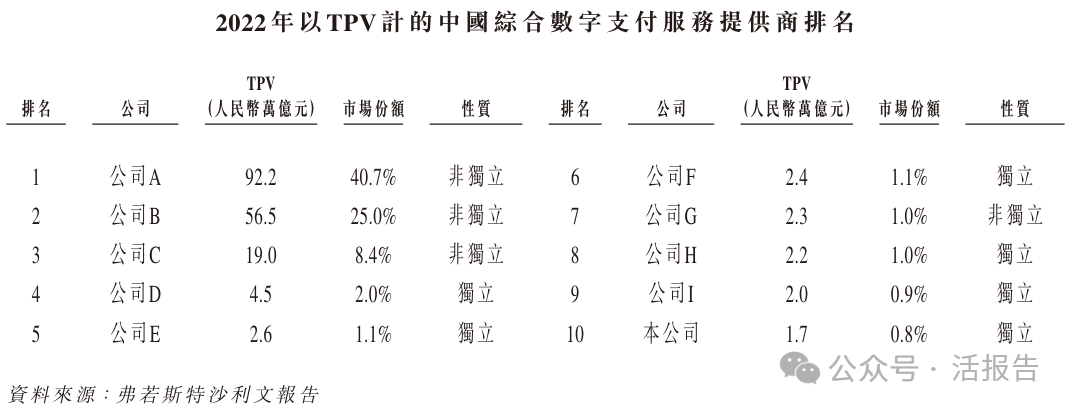

根据弗若斯特沙利文的资料,2022年中国综合数字支付服务市场的总TPV为人民币226.3万亿元,前十大综合数字支付机构合共占总市场份额的约82.0%,公司在中国综合数字支付服务提供商中排名第十,市场份额约为0.8%。

于2022年,中国综合数字支付服务市场来自独立综合数字支付服务提供商的TPV为人民币45.4万亿元,前十大独立综合数字支付服务提供商合共占总市场份额的约48.7%,公司在中国独立综合数字支付服务提供商中排名第六,市场份额约为3.8%。

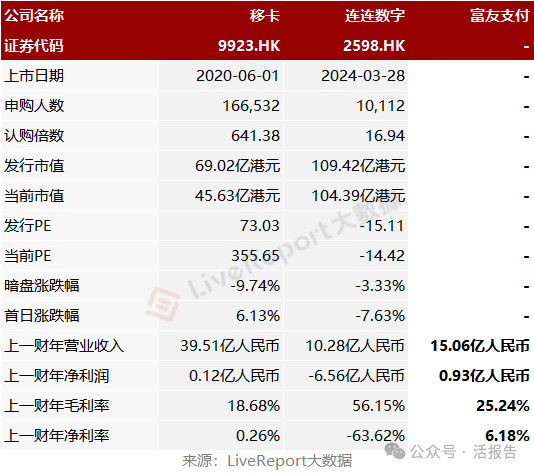

同业对比

公司的同行业对比公司为:移卡(9923.HK)、连连数字(2598.HK)

移卡是中国领先的以支付为基础的科技平台,为商户及消费者提供一站式支付服务及科技赋能商业服务。一站式支付服务包括基于应用程序和第三方电子钱包的支付服务,以及使用传统支付终端的银行卡支付等传统支付服务。科技赋能商业服务包括商户软件即服务(SaaS)产品、营销服务和金融科技服务。

连连数字是中国率先在全球范围内提供全面支付解决方案的数字科技公司之一,主要提供数字支付服务及增值服务。公司的数字支付服务包括收款、付款、收单、汇兑、虚拟银行卡及聚合支付。增值服务包括以数字化营销、运营支持及引流服务为主的商业服务,以及账户及电子钱包服务、软件开发服务等技术服务。

管理团队

主要股东

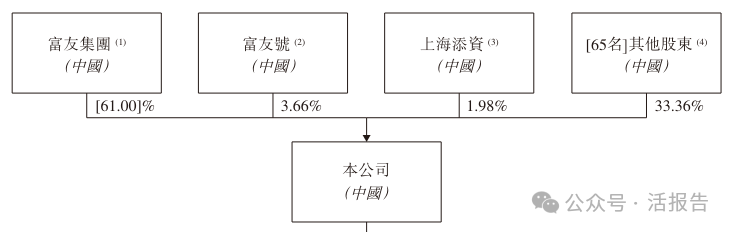

IPO前,富友集团持有公司已发行股本总额约52.72%,为公司的控股股东。

中介团队

据LiveReport大数据统计,富友支付中介团队共8家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

中信证券、申万宏源近期保荐的首日破发率分别为25%、37.5%。

本文作者可以追加内容哦 !