阅读本文前,您可以点击“关注”成为铁粉,这样能优先收到最新的文章推送。

来源/首席商业智慧

作者/首席商业智慧

引言:一边大额分红,一边上市募资,这种企业还继续IPO合适吗?

去年11月初,一家向富士康、比亚迪等企业供应智能工控产品的企业——深圳市控汇智能股份有限公司(下称“控汇股份”)提交北交所上市的申请获受理后,近期收到了北交所的第二轮审核问询函,问询函里一共提了八个问题,这些疑问都待解。

在去年富士康被被查税查地的节骨眼上,作为富士康的供应商却还去排队上市,这个控汇股份什么来头?

01、70后夫妇创业,IPO前五次现金分红2342.65万元

控汇股份的实控人吴有才,1979年6月出生,华中农业大学本科毕业后他就入职了联想网络(深圳)有限公司,在公司里担任一名研发工程师。

或许是觉得联想不能够完全施展自己的才华,干了不到半年,2005年12月吴有才就辞职了,跑到深圳市科迪亚科技有限公司,也是担任一名研发工程师。

在这期间,凭借着自己的才华和努力,吴有才迅速得到了公司的重用,晋升到了主管的位置。

但是,在科迪亚干了2年之后,不甘心继续给人打工,吴有才内心的创业基因开始作祟了。

于是,在2008年11月至2010年8月,他开始筹备自主创业。

一切准备就绪后,终于在2010年9月,吴有才与妻子余林娜创办了深圳市控汇智能股份有限公司的前身“深圳市控汇科技有限公司”(下称“控汇科技”)。

2016年4月,控汇科技变更为股份公司,同时也更名为“深圳市控汇智能股份有限公司”。

2016年10月,控汇股份在新三板挂牌,初登资本市场。

到了2023年,控汇股份从新三板摘牌,启动A股IPO上市计划,此次转战北交所上市,控汇股份计划募资1.631亿元,分别用于工控机及核心零部件扩产建设项目、研发中心建设项目和信息化建设项目。

然而,值得注意的是,公司在上市前存在多次分红行为。

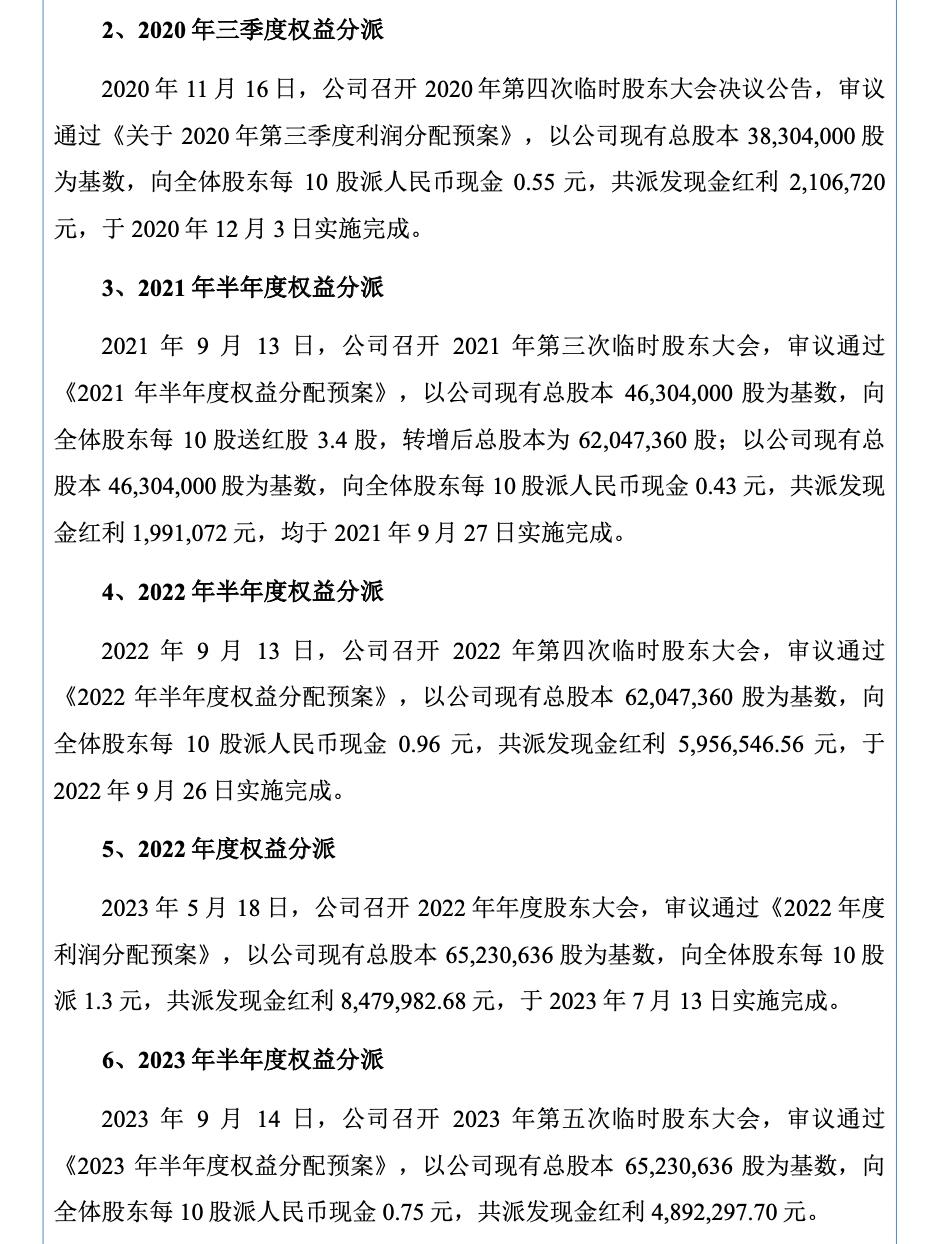

招股书显示,公司根据2020年三季度、2021年半年度、2022年半年度、2022年度、2023年半年度利润,分别派发了现金红利210.67万元、199.11万元、595.65万元、848万元及489.23万元。

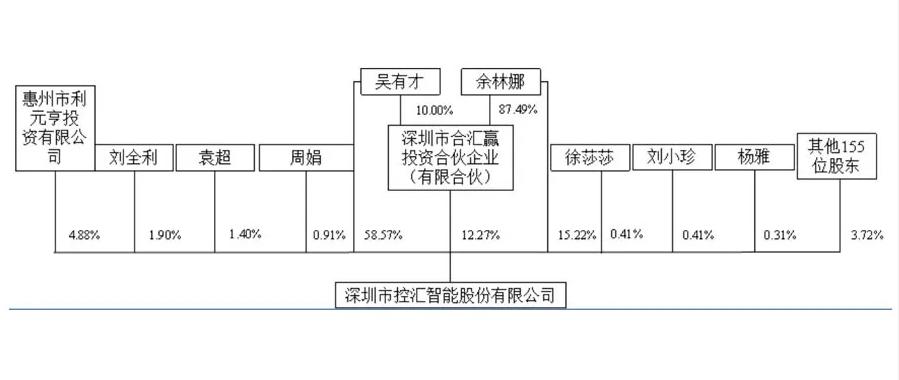

根据公司的股权结构,吴有才、余林娜夫妇两人为公司共同实际控制人,吴有才现任公司董事长兼总经理。

截至招股书签署日,吴有才和余林娜直接和间接合计持股比例分别为59.80%和25.96%,夫妇二人合计持股85.76%的控汇股份,妥妥的“夫妻店”。

在这种一股独大的背景下,夫妇二人在这四年五次的现金分红中,基本上大部分资金都进入了他们的口袋里,累计获得的现金分红超2000万元。

这难免会让人质疑,公司有“圈钱”的之疑,如果只想着把好处留着大股东,把问题推给市场,让普通投资者为公司风险“买单”,无疑是损害了资本市场的功能。

当下“清仓式分红”正位于舆情的风口浪尖,普通投资者对于这种一边募资一边在上市前突击分红的行为都非常反感,不仅会对企业的形象和信誉造成损害,而且最后的结果往往是搬起石头砸自己的脚。

02、自诩高新企业但研发费用率不足,且被质疑用低价换取订单

根据招股书的介绍,控汇股份是一家专业从事工业自动化控制产品研发、生产和销售的高新技术企业,产品主要包括智能工控机、工控板卡及相关配件,公司产品广泛应用于 3C产品制造、智能装备、物联网、新能源、机器视觉、人工智能、工业自动化等众多领域。

尽管叫法很高大上,但是简单来说,工控机就是专门为工业环境设计的计算机,和我们家用的电脑是一样的,只不过工控机比家用电脑具备更稳健的设计和防护功能,能够在恶劣环境中稳定运行。

虽然控汇股份在招股书里一直强调自己是高新技术企业,称截至 2023 年 6 月 30 日,公司拥有发明专利2 项、实用新型专利 28 项、软件著作权 61 项。

但实际上来看,公司目前还是以加工业务为主,对研发的投入并不是很重视。

公司的研发费用率相比较同行低,报告期各期内(2020年至2023年1-6 月),控汇股份的研发投入分别为 725.66 万元、1003.51 万元、 1076.41 万元和 727.83 万元,占当期营业收入的比例分别为 4.68%、 4.80%、 4.15%和 4.39%。

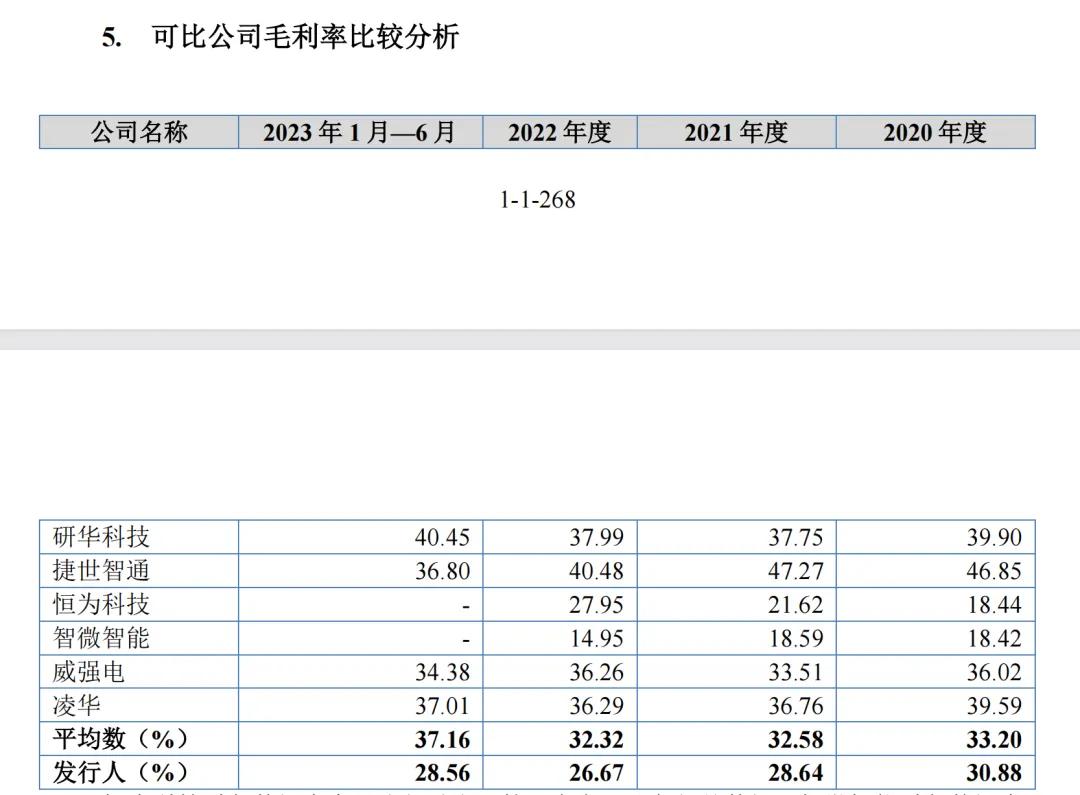

而同行可比公司研发强度平均数为12.72%、12.24%、13.48%和11.76%,比控汇股份的研发投入占比的2倍还多。

北交所也在新一轮的问询函中提出重点问询,表示公司的创新特征披露不充分。

北交所对公司提出质疑,要求控汇股份结合贴片工艺等未申请专利保护,实际使用的软件著作权较少的情况,说明贴片工艺等是否为行业通用技术,较难形成技术壁垒,公司的相关创新成果是否对公司业务贡献较小。

产品的研发投入少,也就导致了产品的竞争力变低。北交所也在问询函中指出了,在去年上半年才跃升为第一大客户的比亚迪,控汇股份向其销售金额占营业收入比例为 41.03%。

而为了获取这位大客户的订单,控汇股份在定价中有所让利,也就是打价格战,销售给比亚迪的毛利率至少要比销售给其他新能源客户的毛利率低个5%-10%。

招股书也提到了,2020 年至 2023 年 6 月末公司主营业务毛利率分别为30.89%、 29.59%、 25.45%和 28.84%,呈现逐年下降的趋势,系因公司销售给新能源客户的产品的毛利率相对较低,2021年及2022年公司新能源客户比重的攀升,导致毛利率下降。

在招股书里公司也表示,与比亚迪的合作大多数是以应收票据的方式收款的,比亚迪支付货款的方式以商业承兑汇票为主,也导致了公司在2023年的上半年商票的金额激增。

因此,就有相关人士分析,这意味着控汇股份在销售方面遇到了困境,以至于放松了销售政策来提高销售订单量。

打低价策略的同时,也导致了控汇股份的毛利率水平低于同行。

报告期内,控汇股份的毛利率水平分别为30.88%、28.64%、26.67%及28.56%,而同行可比公司毛利率的平均水平分别为33.20%、32.58%、32.32%及37.16%。

因此,未来下游不同行业客户的需求的波动,可能会对造成公司毛利率的波动。

事实上,由于技术门槛不高,我国工控机行业存在大量的中小企业,市场竞争较为激烈,因此在同质化的竞争下,企业只能打“价格战”去争取订单。

03、控汇股份能够撑起一个IPO吗?

根据招股书显示,2020 年 -2022 年及 2023 上半年,控汇股份实现营业收入分别为 1.55 亿元、2.09 亿元、2.59 亿元、1.66 亿元;归属于母公司所有者的净利润分别为 1551.66 万元、2544 万元、2913.75 万元、1721.33 万元。

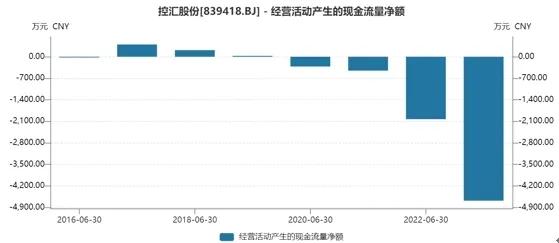

可见,控汇股份的业绩保持着稳定增长的态势,然而,在2023年上半年控汇股份的经营活动现金流净额告负,为-4679.88万元。在2022年末的时候,这个数值为-671.29万元,可见公司在经营活动现金流上是一年比一年更加恶化了。

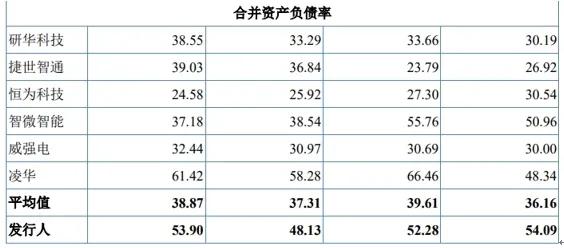

而且资产负债率上也远超同行,同行公司中普遍资产负债率在30%上下,而控汇股份的这一数值达到了53.9%。

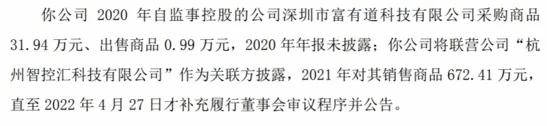

此外,公司还存在个人卡收款、关联方资金往来、线上平台刷单等内部控制不规范的情形。还曾因关联交易披露不准确被证监局关注。

而且控汇股份对前五大客户的依赖明显。报告期内,公司前五大客户的销售收入分别为 6380.95 万元、 7378.04 万元、11158.14 万元和 11319.12 万元,占当期营业收入的比例分别为 41.18%、35.26%、43.05%和 68.28%。

因此,控汇股份也被北交所质疑对客户的销售是否稳定可持续。

在我国产业升级转型及智能制造装备需求日益增强的背景下,工业控制行业迎来了发展良机。

在未来,随着行业的发展和技术的更新迭代,如果控汇股份研发的产品无法满足公司市场需求的话,就会失去大客户,导致业绩不稳定,并对公司持续的盈利能力产生不利影响。

此外,上市前突击分红的行为也引发了市场质疑,想要成功上市,还有很多挑战摆在眼前。

虽然突击分红引起争议,但由于行业前景好,并有丰富客户资源,且营业收入和归母净利润一直在稳定增加,未来还是值得期待的。

但是在在IPO严监管以及多家企业撤回上市申请的情况之下,以后控汇股份能否顺利登陆资本市场,以及如何应答第二轮问询?值得关注。

对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。

本文作者可以追加内容哦 !