本系列三篇:

1、赛轮轮胎最新调研纪录解读系列(一):财务报表就是个任人打扮的小姑娘?

2、赛轮轮胎调研记录系列(二):坐实产能利用率虚假信息披露

3、赛轮轮胎调研记录系列(三):再次坐实周期业绩顶点已至

郑重声明:

年报系列写了八篇,第二天的股价大跌说明机构并不傻,只是筹码还没派发完得继续演下去。本不打算写了,奈何一群嚣张的产业链不法之徒,天天追着我咬,天欲使其亡,必先让其狂。

我不会去P图说赛轮挣了五倍十倍,也没精力和咬人的东西纠缠,很晦气。这是最后一个系列,写完销号。

佛渡有缘人。

一、2023年4季度毛利率异常波动

去年三季度末贵州轮胎的蒋总在调研时一句无心之言:不知道为什么全钢的需求突然就降下来了?

贵州轮胎自此股价大跌30%以上。

四季度以全钢、OTR为主的贵州轮胎(前进牌OTR行业口碑非常好)、风神股份(央企、托管倍耐力工业胎,有63寸OTR)、青岛双星(与锦湖轮胎有合资工厂)、三角轮胎(OTR轮胎技术得过国家科学进步一等奖)业绩统统环比大下滑也证实了这一事实。而独独赛轮轮胎却继续毛利率暴增,净利润环比大增长。作为靠收购迈驰轮胎起家的OTR行业后起之秀,超越行业独一档存在真的是“优秀”。

需要说明的是:最近四个季度只有去年四季度毛利率高6个百分点,非常异常。

企业在最新的调研记录里解释:

四季度高毛利率的OTR出货比例大,所以综合毛利率高。

考虑行业前辈纷纷扑街独赛轮轮胎销量异常、单季度毛利率异常、几乎100%通过经销商销售等诸多异常因素,且为了赎回可转债有做股价的动机,种种迹象表明赛轮轮胎疑似通过经销商提前确认收入。(通用手法是提前把货发给经销商,实质上控制权并没有转移)

证据不够?接着往下看。

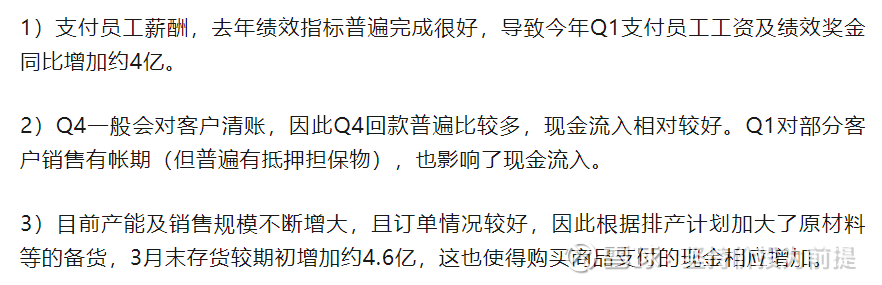

二、24年1季度经营性净现金流量异常

2024年1季度利润多了6.81亿,经营净现金流量少了-7.6亿,也就是说2024年1季度的经营净现金流量实际上少了14.41个亿。

企业在最新的调研记录里解释:

那么请问:

扣除上述两个因素的影响8.6亿,还少的6个亿呢?

赛轮轮胎给经销商的账期大概是1-2个月,即年未的收入两个月内回款。

即然供不应求,既然供应商等单发货,既然一直现金流很好,既然销售模式没有变化,

为何前一个季度疑似收入异常,下一个季度现金流量跟着异常?

证据还不够?那继续接着往下看。

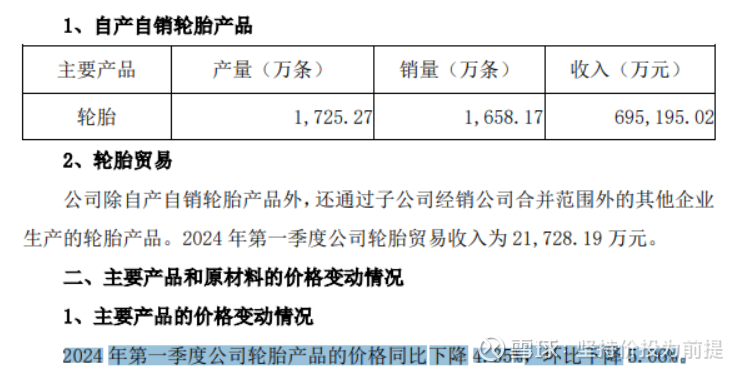

三、24年1季度OTR销量异常

赛轮轮胎2024年1季度销量同比去年同期的1153.86万条增长43.71%,

企业在最新的调研记录里表示:

那不是说明2024年1季度OTR的销量同比增速远远低于43.71%。

那到底有多低?

可以根据最新的调研记录披露的各种类型轮胎价格和同比收入增速测算:

公式如下:

940*(1+267%)+240(1+48%)+10000(1+X)=(940+240+10000)*(1+收入同比增速)

测算2024年1季度OTR的同比增长是10%左右。

天爷啊,2023年1季度是什么行情啊?2024年1季度OTR竟然同比个位数增长?

2023年4季度疑似通过经销商提前确认收入,2024年1季度OTR销量果然不行了?

那到底是收入造假?还是OTR行情不行了?

总结:

2024年1季度全行业全钢都不景气,赛轮轮胎又是翻几倍增长,且看半年报如何收场吧。

财务报表不是任人打扮的小姑娘,

想赌景气度持续,后面能把窟窿填上?

但这是你们诋毁同行,骂人的资本吗?

本文作者可以追加内容哦 !