本系列三篇:

1、赛轮轮胎最新调研纪录解读系列(一):财务报表就是个任人打扮的小姑娘?

2、赛轮轮胎调研记录系列(二):坐实产能利用率虚假信息披露

3、赛轮轮胎调研记录系列(三):再次坐实周期业绩顶点已至

郑重声明:

年报系列写了八篇,第二天的股价大跌说明机构并不傻,只是筹码还没派发完得继续演下去。本不打算写了,奈何一群嚣张的产业链不法之徒,天天追着我咬,天欲使其亡,必先让其狂。

我不会去P图说赛轮挣了五倍十倍,也没精力和咬人的东西纠缠,很晦气。这是最后一个系列,写完销号。

佛渡有缘人。

一、越南基地6%双反关税+15%企业所得税,三期延期达产

赛轮轮胎的产业链小人一直吹嘘技术牛逼,产品无敌。

不可否认,去年的OTR轮胎紧缺,产能规模较大的赛轮轮胎抓住了机遇,业绩确实不错。

那么从去年下半年开始景气度非常高的半钢胎领域,赛轮轮胎的产能利用率即使“独创”了公式,降低了分母,仍远远低于同行。(赛轮轮胎85%左右,森麒麟接近100%,玲珑轮胎92%)。

这份差强人意的成绩还是在玲珑轮胎和森麒麟泰国基地高达21%/17%关税的情况下取得的。

从2024年1月开始,泰国基地友商关税大降,赛轮轮胎凭什么和友商竞争?

来看看最新调研记录的解释:

没错,把订单转移到柬埔寨,侧面佐证友商一降关税,越南基地竞争力不行了。

1600万条产能,说转移就转移?没影响?

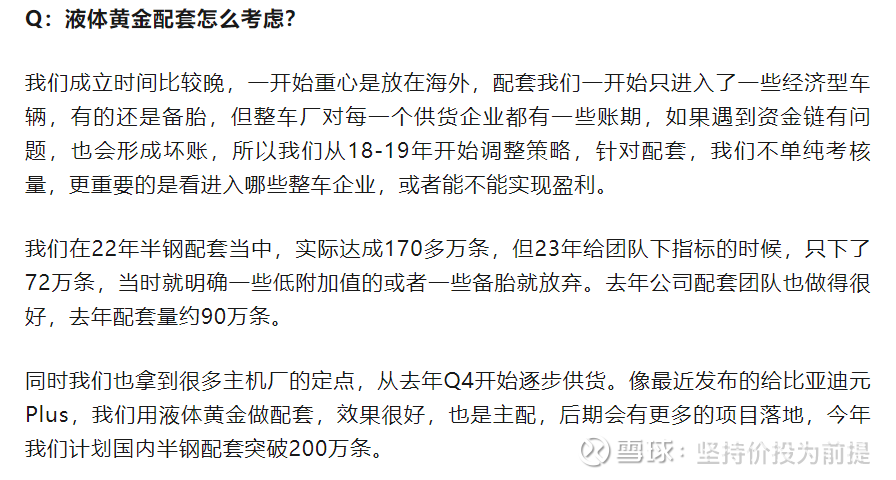

二、曾经看不上国内配套,如今也要开始卷?

去年配套90万条,今年把目标订到了200万条。

赛轮轮胎产业链之徒口中“做一条亏一条”的国内配套增长这么多,是不是也会产生亏损?

海外替换30%毛利率的业务不做,卷15%毛利率不到的国内配套业务(注意,很多是友商主动放弃的备胎和低端配套,迄今为止能拿出来说的只有比亚迪元PLUS),是不是毛利率会下滑?

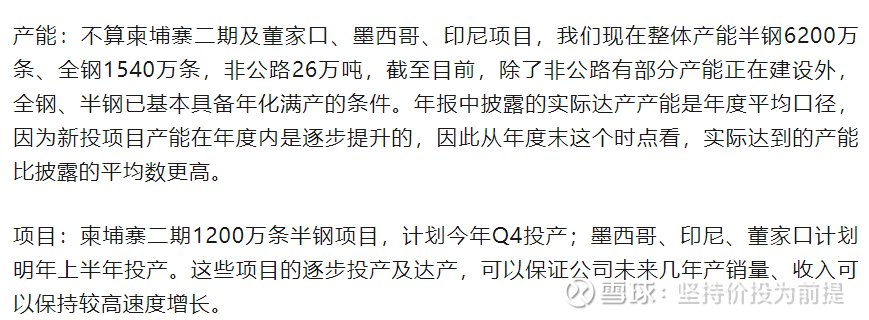

三、新增产能到底在哪里?

根据最新的调研记录显示:

1、再次自已承认除了潍坊有几万吨OTR在产能爬坡,其他半钢已经满产。

2、柬埔寨靠越南基地转移过来的订单,二期有可能会开足马力加速投产,那么问题来了:

问题一:四季度投产,今年能贡献多少利润?

问题二:越南基地转移订单,公司总产能有提升吗?

3、墨西哥、印尼、董家口计划明年上半年投产?两个问题:

问题一:越南三期建了三年没满产,柬埔寨建了二年半,新基地一年半就能投产?

问题二:这几个基地总投资接近300亿,公司账上现金还不够还贷款的,资金从哪来?

按现在的市场监管环境,即使融资能成?能这么快成?

还是画几张大饼让人接盘?

总结:

数据打架,满嘴跑火车,用一百个谎言来圆年报里的谎言。

本文作者可以追加内容哦 !