戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 有感 」

100个人眼里有100个哈姆雷特,服装行业,无法一统,每种服装品牌概念背后,都传达了一类场景、一类个性、一种需求或一种文化,只有运动品牌占据了相对较高的市场集中度和相对长久的存续期,这也是安踏可以大幅溢价的原因。

服装行业是极难的行业,市场对服饰品牌的摒弃不无原因。变化太快、永续太短、过于依靠管理能力和企业家的克制能力、库存贬值等都是行业属性的先天瑕疵,不过林子大了,总归有不同的鸟,切身感受的产品、太过便宜的标的,抑或不一样的定位和时代赋予的条件,会有投资机会的存在。

上市公司是业内的佼佼者,还有好多没看但不需要看的品牌,结论仍然是差异化的竞争格局,对比音勒芬和江南布衣有利,并且发现了几个可以跟踪的标的,一旦价格合适,可以做做短中期投资。

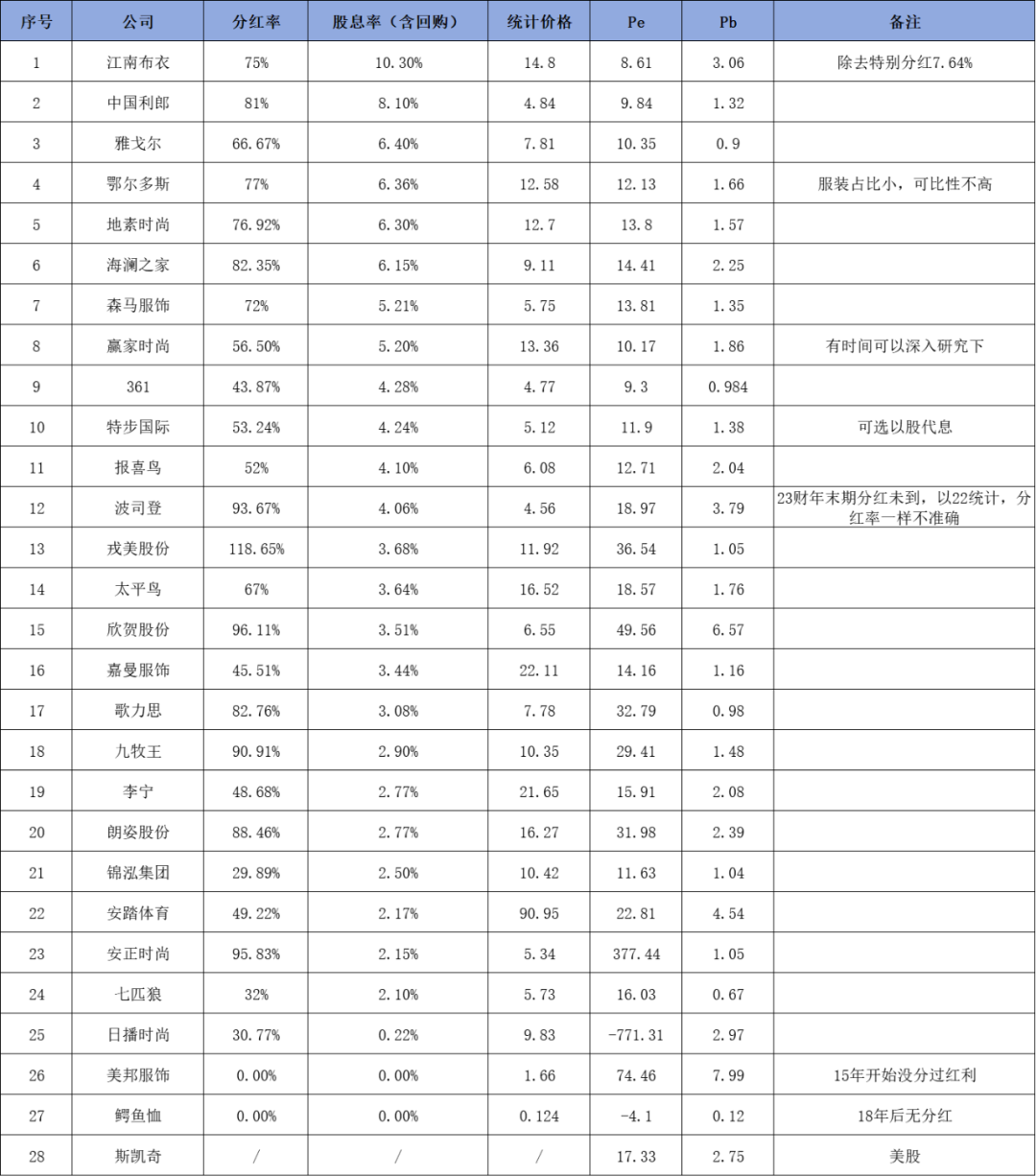

以下为按股息率排序的统计数据:

「 地素时尚 」

经营策略太虚,不知道创始人心思是否还在公司上,从长期角度考量,品牌力维持无拓展,从管理角度考量,心不在焉更无法做好。

1037 个零售终端,其中直营终端达到 276 家,经销终端达到 761 家,和江南布衣同属于典型的加盟商体系,和赢家时尚相反。

战略上聚焦时尚潮流,永远是追随者和探索者,这样的模式容易断崖,很难下手。毛利率74.82%,是佼佼者,公司核心聚焦于中淑区间,和江南布衣一样,会在万达开店,在经济下行期,受大淑品牌价格下探影响会比较严重。

DA同比22年仅增长7.8%,在低基数上的销售件数增长乏力,反观四个品牌,除了新切入的男装,其他都在收缩。

地素时尚是江南布衣同区间竞争对手,但是在灵活度和运营能力上,差了一个档次,更纠结于定位和时尚,弱化了运营,好多江南早就做了的提效动作,公司给出的关键词是逐步尝试。

地素强调的是时尚和潮流,江南强调的是风格,对于投资者,如何选择,高下立判。

RA男装全部直营22家,店效212万。

从分红率看,近7年达到71%,增长乏力,目前的PE仍然偏高。

「 锦泓集团 」

服装行业是市场化程度较高、竞争较为激烈的行业,尤其是高端时装行业。国内高端时装市场空间较大,已有国内知名时装企业初具规模但尚无行业巨头,品牌集中度低,同时还要面临国际奢侈品牌及国外二线品牌的竞争,行业竞争激烈。

主营VGRASS、Teenie Weenie和元先三个品牌,目前进行渠道改革、数字化建设等一系列动作,存在诸多变数,花钱多,常年无力分红,主牌仅有10亿营收,这么多年,没做出来副牌,创始人对资本的思考有过演讲,个人无法认同。

主牌VGRASS营收占比20%,7年增长22%,连CPI都跑过,发展见顶。

TW营收占比80%,7年一倍,年化10%的增长,赶不上报喜鸟和宝鸟,说明品牌力也就如此。收购后,产生商誉18.25亿,占比净资产54%,夸张。

学院风,类似E-LAND,或许在上个时代很受欢迎,当中国的文化自信起来后,崇洋媚外失去了羡慕的眼光激励,反倒是汉服卖的越来越好,欧美的学院风还能走多远,历史已经给出了答案。

元先主做高端奢侈定制云锦服饰,孵化中,占比小,7年也没做出来。

公司存货、长债都占比较高,数据初筛就已经排除。

直营店平均店效248万,线上收入占比38.4%。其中VGRASS店效389万,TW店效176万。

「 日播时尚 」

10年无增长,日落西山,如此情况还保持30%分红率,估计是想扯着日落再融资一把,小心不要被骗了,从公司公布的发展战略感受到,自己都已经放弃了自己。曾经转型新能源被否,大股东都不玩了,小股东还凑什么热闹。

10.27亿的营业额,销售了291万件,均价352RMB,线上销售占比24%,门店数量继续减少中,趁着品牌最后的余晖,再薅一把羊毛,或许也仅能如此,最后默默消失。

「 安正时尚 」

对安正时尚来说,2023年是期望与无奈、调整与蓄力的一年,是董事长重回经营管理一线、掌舵组织变革的一年,是骨干力量再次回归、勃发创业精神的一年,也是公司上下凝聚增长共识、机制驱动发展的一年。

年报这么写,是要直接拒人千里之外嘛,虽然董事长的信挺有诚意、经营努力跃然纸面,但搞个困境反转不容易,况且战略路径,更让我严重怀疑公司的真正意图。

公司准备开展的经营举措,是对手已经运用了多年的套路,叠加如今的经济下行和竞争格局,即使是国际大牌,做好都相当不容易。何况是一个10年无增长、竞争激烈的3-4线中高端女装,到底还剩多少品牌力和客群认知,严重怀疑。

JUZUI 玖姿品牌着眼于消费者全生活场景需求,产品全面质价比提升,逐步拓展家居服系列、运动服系列、首饰系列、洗护系列等,10亿营业额就想就想如此扩圈,况且是在自身负伤的情况下作战,凭什么能赢?

Annakro 安娜蔻品牌定位,对标国际一线快时尚品牌发展模式。ZARA玩的不仅是快时尚,更是供应链能力、管理运营能力,绝非一朝一夕形成,URBAN专注尝试都没做成功,公司在这种情况下,何来资金、资源去按必须路径配置?

老兄17年上市,7年时间就缴械交卷,上市高点股价下跌88%,就没有涨过,这叫股东们情何以堪啊?要不是时间宝贵,真想八卦看看你到底做了什么。在机会越来越少的时代,卷爸更喜欢择一业,从一生的管理层,这样获得胜出的概率更高。

服装板块10年增长27%,又一个赶不上CPI和GDP的品牌,线上收入占比24%。

电商代运营从18年的1.3亿增长到20年的15亿,目前已经腰斩后打折,营收6.7亿,没有壁垒的行业,还不如品牌服装。

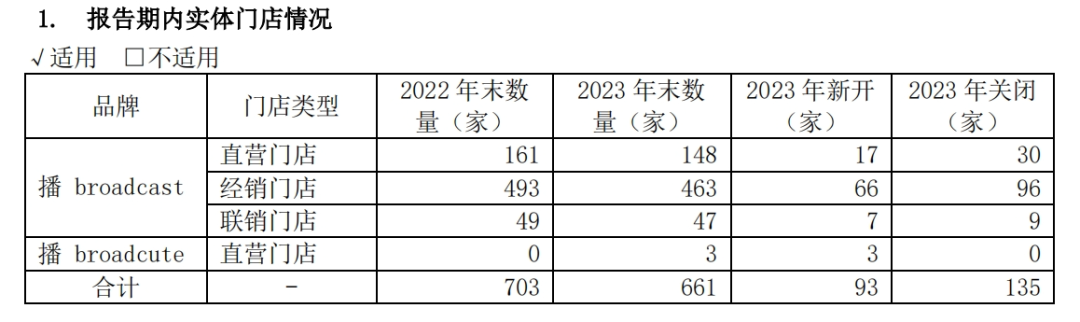

公司目前拥有“JUZUI 玖姿”、“IMM 尹默”、“MOISSAC 摩萨克”、“ANZHENG 安正(男装)”、“Annakro 安娜寇”五大自有时装品牌;公司在大中华区合资经营韩国童装品牌“ALLO&LUGH 阿路和如”。

出表上海蛙品,原来这些加盟是公司的主力资产,数量众多。

不过算来算去,其实就一个主牌玖姿,营收9.3亿,占据了绝大头。

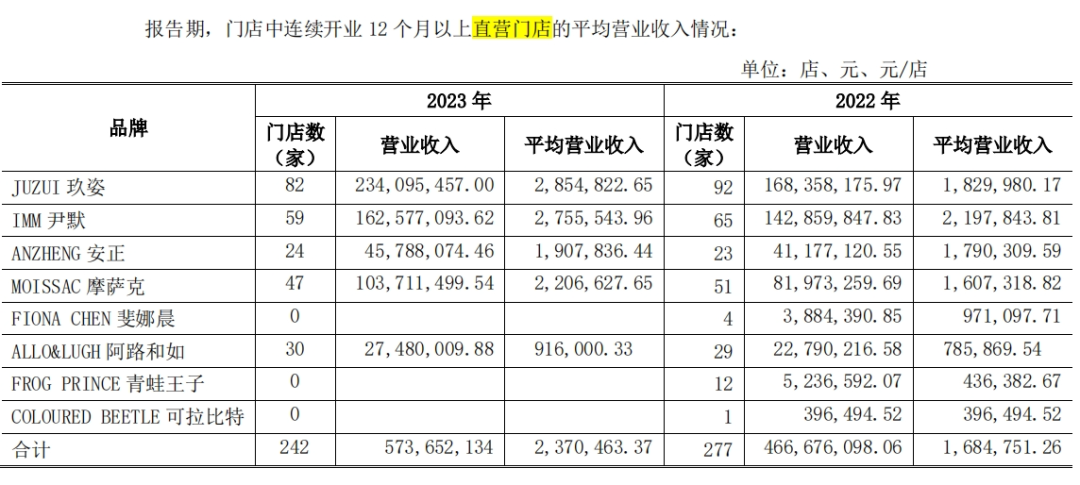

店均营收:

「 欣贺股份 」

公司23年营收17.5亿,直营店399家,店均176 平,平均店效 295 万,营收占比67%。加盟店85家,营收占比6%。线上占比26%,天猫退货率61%。库存周转492天,非常恐怖。

依旧是营收7年无增长,天花板明显。20年上市后,分红率几乎100%,可惜近年四费不断上升,净利润不断下降。

主牌JORYA在8亿体量,其余几个副牌均在2亿左右。

23年底,进行战略变更,又是一个不稳定因素。

「 歌力思 」

国际大型时尚产业集团的发展历程表明,在全球范围内整合品牌资源建立多品牌集团,是服饰行业最长青的发展方式之一。公司战略就是想走LVMH的收购路径,成为时尚集团,问题是,具不具备外部条件、内部资金和运营能力,那是另一说。

于是,除了主牌之外,公司的策略就是买买买,所以无论是商誉还是商标权,都存在着巨大的减值风险,从而影响公司净利润。

表面看23年报,营收和开店情况可谓一片大好,到了净利润就是3%,拉跨至极,中间全被买买买的减值给吃掉了。

分品牌看,主牌10.7亿体量,和各种高端女装基本类似,副牌在成长期,营收也比较健康,唯一问题就是副牌都是收购的,存在减值风险。

公司也算是借着收购,积累了出海经验。但受欧美通货膨胀的影响,资产减值,营收下跌。

从数据看,存货周转一直在上升,销售费用率一直上升,导致ROE、净利润一直在下降,且2015年上市后增发3次,一直和市场伸手要钱,投资回报却是-10%,你去买买买,我来赔赔赔,这样的股票,不要也罢 。

啥时候等公司能玩转这些品牌,那个时候考虑同行也不迟。

「 戎美股份 」

互联网零售品牌,23年营收7.7亿,女装销售占比95%,毛利39%,净利率11%。

这种没有实体的纯互联网品牌,流量入口受制于平台,线上服装很难产生高端和黏性,超越了我的认知,PASS。

「 嘉曼服饰 」

童装品牌,研究少儿经济不如研究银发经济,毕竟后者人数越来越多,购买力也越来越强。或者说,去投资7%股息率的飞鹤奶粉不香吗?婴儿大多要喝奶粉且竞争小,但不一定都穿中高端童装还竞争大。

公司也意识到这个问题,24年要继续寻找新品牌的合作机会,这也就是宣告,我并没有一个稳定的山头。

公司报表倒是很干净,23年收购Hush Puppies在大陆和港澳的全品类IP资产,形成4亿无形资产。

直营店165家,平均面积70平,店效133万,平效2.4万;加盟店374家。存货周转338天。

某券商对报喜鸟研报中写道哈吉斯童装,明显是错误的,品牌授权在嘉曼。

「 碎碎念 」

1. 服装行业,赢家是剩下来的,不是打出来的。

2. 服装行业,吃饭全靠品牌,品牌力在,山头在;品牌力无,垮塌只是时间的问题。

3. 女装品类中,大多日子过的不好,看的上的就是江南布衣和赢家时尚,而这两只都在港股,最好的公司反而是最便宜的。

4. 中高端童装卷,好多家有在切入,没有点品牌(HUSH)或者客群(江南)基础,挺难的。

5. 去年江南布衣的增长不一定是自身有多强,也可能是对手赏饭吃。

6. 标的研究和正确靠自己努力,有没有机会买入和赚钱靠老天。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

江南布衣01:天王盖地虎,宝塔镇河妖——双向奔赴的喜悦

比音勒芬诞生记3-还原一个真实的比音勒芬

比音勒芬20:2023年报解读及周年思考

江南布衣06:23-24财年中报解读

服饰品牌上市公司2023年报概览系列——太平鸟

服饰品牌上市公司2023年报概览系列——中国利郎

服饰品牌上市公司2023年报概览系列——七匹狼/森马服饰

服饰品牌上市公司2023年报概览系列——报喜鸟:五年磨一剑,专注有回报

服饰品牌上市公司2023年报概览系列——朗姿股份

风险提示:本文对所涉及的任何证券、基金及其他金融工具的信息、意见等均不构成任何推荐或建议,请读者全面认识证券、基金及其他金融工具的风险收益特征,根据自身情况自行做出投资决策,市场有风险,投资需谨慎。

$比音勒芬(SZ002832)$$江南布衣(HK|03306)$$歌力思(SH603808)$

本文作者可以追加内容哦 !