核心观点:

节后首日市场窄幅震荡小幅收涨,总体短久期表现不错,长债超长债仍偏弱。由于会议定调了降准降息的预期,债市继续深幅调整的可能性不大。但央行节后重归地量操作,印证了节前的大量投放只是一时之举。另外,本周有较多经济数据密集发布,加之5月政府债发行量加大,短期内债市一扫颓势重新大幅走强的可能性也不大。在市场趋势没有完全转好之前,普通投资者目前还是保持偏防御策略,选择债基尽量以流动性好,稳健低回撤的短债为主。

5月07日 16:30 中国4月外汇储备

5月09日 10:00 4月贸易数据

5月09~15日 16:00 中国4月社融数据

5月11日 09:30 中国4月CPI年率、中国4月PPI年率

节后首日,央行回归地量操作,7天逆回购投放20亿元,因今日有100亿元逆回购到期,公开市场实现净投放80亿元。今天资金面整体保持平衡,非银逆回购利率有小幅上涨。明日将有4400亿逆回购到期回笼,关注央行的对称操作。

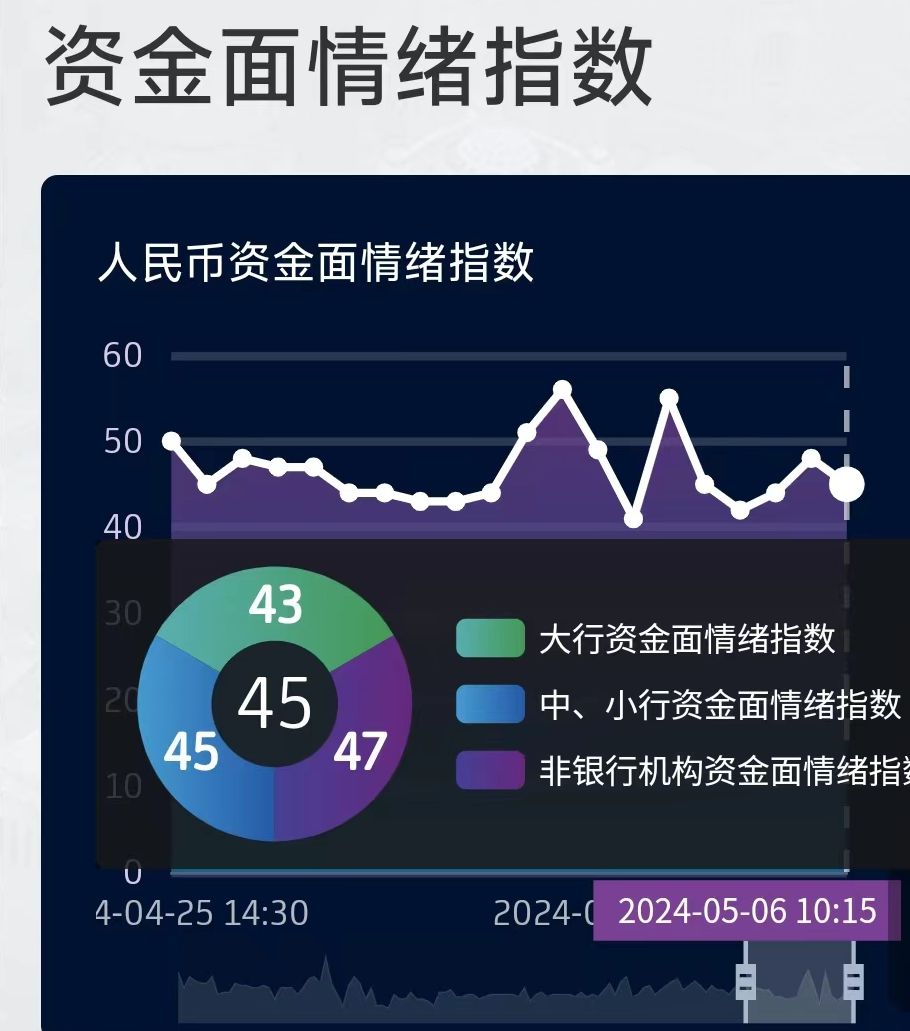

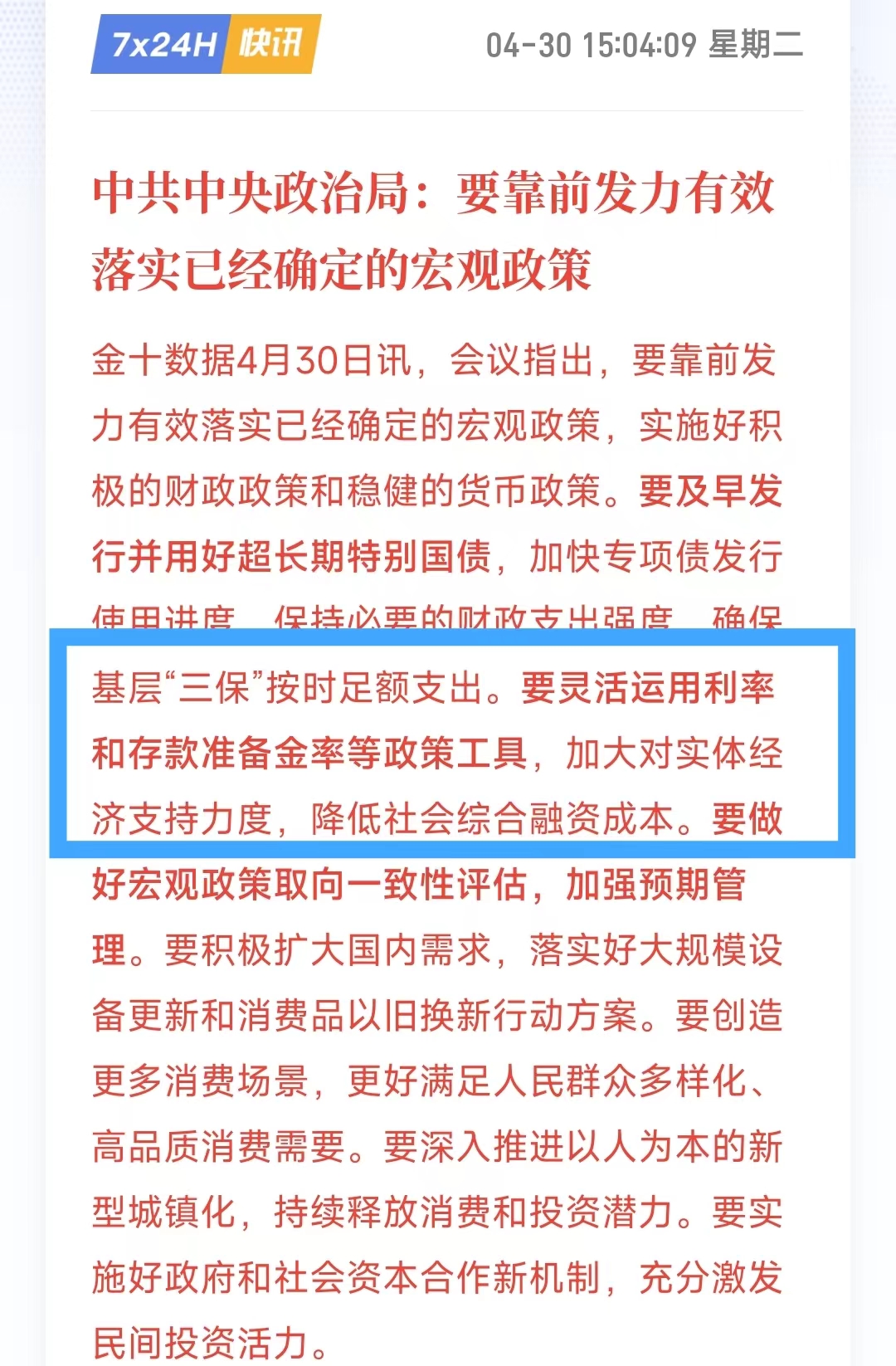

节前最后一天盘后公布的会议纪要提及货币政策方面降准降息的可能性,被市场解读为利好,市场受此提振演绎大幅翘尾行情。

今早公布的3月财新服务业和综合PMI数据整体符合机构预期,且仍保持在50以上扩张区间,经济复苏仍在稳步推进。本周内还有外汇储备,进出口贸易数据,周末还有重磅CPI、PPI数据公布,应重点关注。

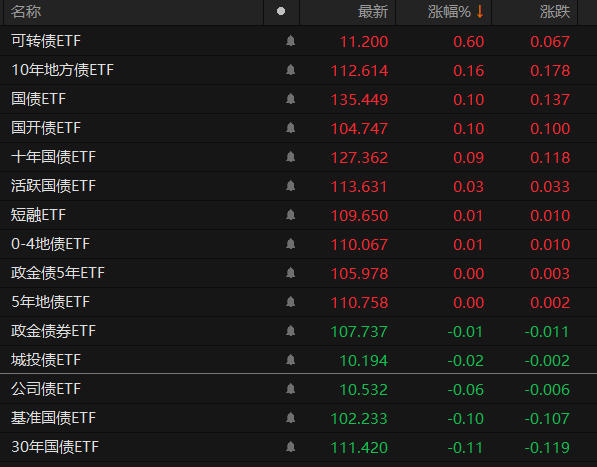

国债期货晴间多云。今日延续节前反弹高开,但遇抛压后回落震荡,至收盘小幅收涨。T2406的反弹关注支撑位104.05,压力位104.20,站稳104.20之前仍观望。

利率债活跃券多云。早盘10债收益率大致在1bp内窄幅震荡。在明朗之前保持观望。

信用债晴。活跃券多数上涨,中短久期,中低评级的表现好于中长久期高评级。

存单晴。节后资金面平衡偏松,存单延续全线反弹。

高收益债节前交投不多但多数上涨

银行间指数中,除长期国债回调外多数上涨。信用类中票企债净价均反弹,但仍在通道中轨和上轨之间,中票企债全价上涨,均保持通道上轨运行。

ETF基金多云。各期限品种分化明显,信用债方面短融上涨并重回通道上轨。城投和公司债继续向通道中轨调整。

4.30日的基金指数,纯债类多数反弹。中长债基金反弹日线但尚未收复通道中轨,但周线收复通道上轨。短债基金指数仍保持通道中轨之上,周线也仍维持在通道上轨之上。整体上短债基金走势尚未崩坏。

$东海祥苏短债E(OTCFUND|015499)$ $广发招财短债债券E(OTCFUND|010324)$ $国寿安保超短债债券C(OTCFUND|017306)$

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !