射频电源是可以产生固定频率的正弦波、具有一定频率的高频电源,主要由射频信号源、射频功率放大器及阻抗匹配器组成,是等离子体配套电源。射频功率放大器被认为是射频电源的核心,因此射频功率放大器是制约射频电源发展的关键因素。射频电源由20世纪80年代的电子管射频电源发展到现在的晶体管射频电源,经历了漫长的发展过程。功率由瓦、百瓦、千瓦、到兆瓦,,频率有2、4、13.56、27.12、40.68MHz、60MHz等不同范围。目前射频电源被广泛应用于半导体工艺设备等离子体消毒清洗等领域。

据QYResearch调研团队最新报告“全球半导体射频电源市场报告2024-2030”显示,预计2030年全球半导体射频电源市场规模将达到16.2亿美元,未来几年年复合增长率CAGR为12.7%。

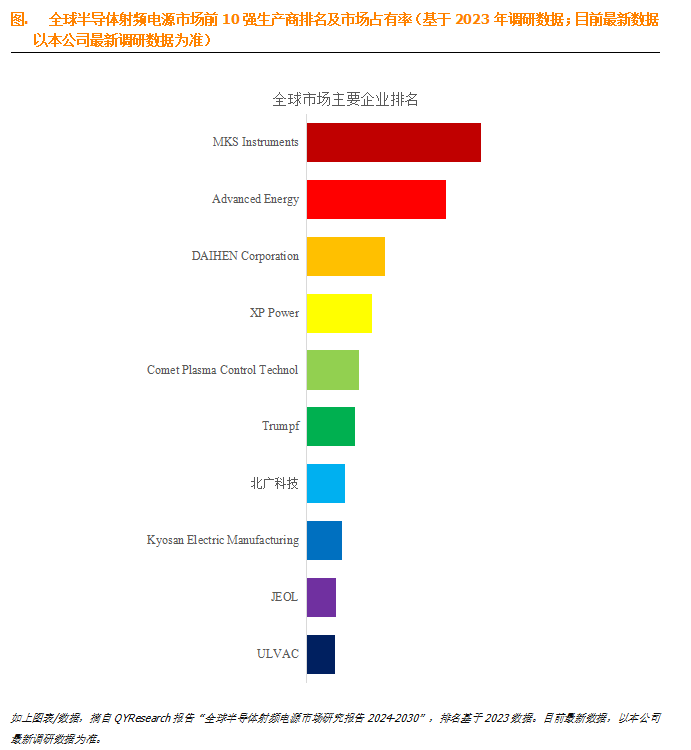

根据QYResearch头部企业研究中心调研,全球范围内半导体射频电源生产商主要包括MKS Instruments、Advanced Energy、DAIHEN Corporation、XP Power、Comet Plasma Control Technol、Trumpf、北广科技、Kyosan Electric Manufacturing、JEOL、ULVAC等。2023年,全球前10强厂商占有大约77.7%的市场份额。

主要驱动因素:

1. 无线通信需求增长:随着5G技术、物联网和移动通信等应用的普及,对高性能射频电源的需求不断增加。半导体射频电源作为无线通信系统的核心组件之一,其性能和稳定性对系统性能至关重要,因此受到无线通信需求增长的推动。

2. 电子设备智能化和小型化趋势:随着消费电子设备的智能化和小型化趋势,对高性能、高效率、小尺寸的射频电源需求不断增加。半导体射频电源具有体积小、效率高、稳定性好等优势,能够满足这一趋势带来的市场需求。

3. 医疗设备和科学研究应用需求增加:半导体射频电源在医疗设备(如医用超声、医用成像等)和科学研究领域(如核磁共振、质谱分析等)中有着广泛的应用需求。随着医疗和科研领域的发展,对高性能、高稳定性的射频电源的需求不断增加。

4. 国防和航天领域需求增加:在国防和航天领域,对高性能、高可靠性、抗干扰能力强的射频电源需求持续增长。半导体射频电源由于其稳定性好、抗干扰能力强等特点,能够满足这一领域的需求,因此受到政府和军工企业的青睐。

主要阻碍因素:

1.政策和法规限制:半导体射频电源行业受到政策法规的影响,包括贸易政策、环境法规、知识产权保护等方面的限制。不合规的生产行为可能导致企业面临罚款、处罚或市场禁入,增加了企业的运营风险。

2.供应链风险:半导体射频电源制造过程中涉及多个环节的供应链,包括原材料、组件和零部件供应商。供应链中的某个环节出现问题,如原材料短缺、供应延迟或质量问题,都可能影响生产计划和产品质量,增加企业的风险和成本。

3. 技术标准和规范不统一:射频电源行业涉及多个技术标准和规范,不同国家和地区的标准可能存在差异,这给企业产品设计、生产和市场准入带来一定困难。标准不统一也可能导致产品互通性和兼容性问题,增加了企业的研发和生产成本。

本文作者可以追加内容哦 !