选取了部分中药上市公司近1年1期的毛利率变动情况进行简单的对标分析,对标企业包含了大、中、小及中药各细分领域,尽量使对标具有较强的代表性,因1季报披露信息非常有限,对毛利率波动较大的对标公司仅做一个很简单的皮毛的分析:

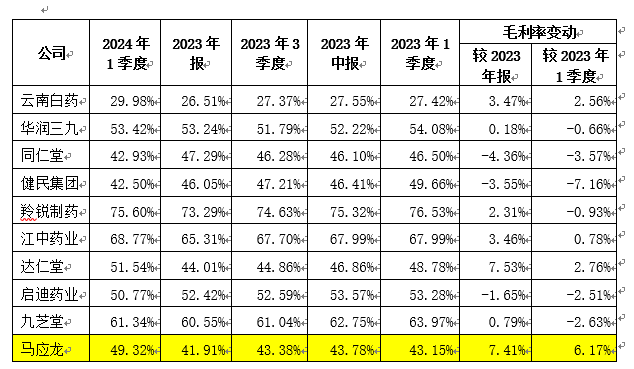

1、云南白,药综合毛利率较低,主要是其商业部分营收占比近两年均超过了60%,毛利率在6%左右,其产品结构较小的变化可能就会对毛利率产生较大的影响,但通过比较可以看到近5各季度毛利率波动并不大,说明其产品结构和分板块的毛利率均非常稳定;如果但看其工业制造部分(含牙膏)近两年其毛利率一直在64%左右,非常稳定。

2、同仁堂,2024年1季度毛利率较年报和去年同期分别下降4.36、3.57个百分点,主要是其商业营收占比也较大,近两年接近50%,其商业营收毛利率也不低,大约在30%左右,其制造业部分的毛利率近两年稳定在49-47%之间,也非常稳定,2024年1季度毛利率下降可能是产品结构变化导致的。

3、健民集团,2024年1季度毛利率较年报和去年同期分别下降3.55、7.16个百分点,主要是其商业营收占比也较大,近两年接近50%,毛利率大约12%左右,其占总营收的变化对综合毛利率影响较大,单看其工业部分,近两年毛利率大约稳定在77%左右。

4、达仁堂,2024年1季度毛利率较年报和去年同期分别上升7.53、2.76个百分点,主要是其商业营收变化导致的,商业部分毛利率约5%左右,占比从2022年度超过50%,降至2023年度的不足40%,这是其综合毛利率上升的主要原因,其工业部分毛利率也比较稳定。

5、毛利率比较稳定的华润三九、羚锐制药、江中药业、启迪药业,2023年报商业收入占全部营收的比例除华润三九13%外,另外三家均在5%以下,中药行业生产制造部分毛利率是非常稳定的。

6、马应龙,重仓持有马应龙6年,对它可能了解的稍微深一些,它2023年第四季度很可能有意隐藏了部分利润。从2022年开始它就说要调整产品结构,减少商业部分收入,但是经过近两年的调整效果不明显,商业收入占比下降也就不到10%,截至2022年报其商业收入占全部收入的38%,2023年报,其商业销售收入仍占35%左右,近两年商业收入毛利率大约6%,所以调结构并不是那么简单,碰碰嘴唇就能做的,因此,马应龙2024年1季度毛利率大幅上升可以确定不是收入结构调整导致的,那除此之外,毛利率上升的原因只能是产品售价提高或成本下降(当然产品售价提高和成本下降有很多重组合,也可能是同时上升,大售价上升幅度高于成本,也可能是同时下降……),市场上马应龙产品提价了?应该没有,成本大幅下降了?好像也没有,至少其他中药上市公司的毛利率没有反映出来,而且马应龙制造业部分毛利率65%左右,成本得有多大的降幅才能将综合毛利率拉升10多个点,这不能是正常实现的;马应龙近两年制造业部分毛利率大约为64-65%,非常稳定,马应龙并没有比其他中药公司更强的市场议价能力。马应龙2024年1季度毛利率大幅上升肯定不是正常的市场行为,是极度不正常的,背后可能隐藏着某种动机,拭目以待吧。

本文作者可以追加内容哦 !