一、市场综述

上周A 股全线上涨。具体来看,截至 2024 年 4 月 30 日,上证综指收于 3104.82 点,全周上涨0.52%;深证成指收于9587.12点,全周上涨1.30%。主要指数中,全周上证 50 指数上涨0.10%,沪深 300 指数上涨0.56%,中证500指数上涨1.28%,创业板指上涨1.90%,科创50指数上涨2.02%。行业方面,全周中信一级行业分类30个行业中22个行业上涨,表现较好的行业为:房地产、家电、基础化工、医药和轻工制造;表现靠后的行业为:有色金属、建筑、石油石化、钢铁和交通运输。(数据来源:Wind,圆信永丰基金,时间截至2024年4月30日)

二、经济基本面

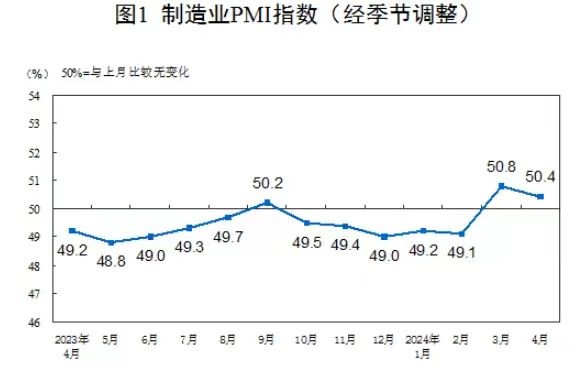

(1)4月30日,国家统计局公布4月PMI指数,制造业PMI为50.4%,前值50.8%;非制造业PMI为51.2%,前值53%。

制造业PMI在上月显著回升的基础上保持扩张,录得50.4%,边际下滑仅 0.4个百分点,表现强于季节性。主要分项中,生产指数提升0.7个百分点至52.9%,为最强支撑项;新订单指数回落1.9个百分点,但仍处于扩张区间,录得51.1%。

服务业景气水平有所回落,非制造业PMI边际下滑。

总体而言,4月PMI数据表现尚可,尽管读数有所回落,但制造业与非制造业仍维持在扩张区间,说明开年以来复苏势头得以延续,但动能有所走弱,订单不足的矛盾再度凸显。

(2)中国文化和旅游部5与3日公布数据,“五一”假期全国国内旅游出游合计2.74亿人次,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,按可比口径恢复至2019年同期的100.66%。

假期前2天,全社会跨区域人员流动量约6亿人次,较2019年和2023年分别增长31.2%和12.3%,其中公路出行量较2019年和2023年增幅最大,国际航班执行量创下2020年以来新高。

假期前2天,电影票房收入累计7.5亿元,同比增长17%;观影人次累计达1.9千万人次,同比增长16.8%。

(3)5月3日,美国劳工统计局发布4月美国就业数据,2024年4月非农就业人数新增17.5万人,前值30.3万人;失业率反弹至3.9%,前值3.8%。

4月美国非农数据的各项细节反映出劳动力市场的需求侧遇冷,美联储降息预期再现升温,数据发布后,CME显示9月降息25BP升至较大概率场景,市场预期调整至年内或降息2次。美债10年期收益率降至4.54%附近,美债2年期收益率调整至4.8%附近,美元指数回调至105附近。

三、政策面

(1)中共中央政治局4月30日召开会议,会议分析研究了当前经济形势和经济工作,审议了《关于持续深入推进长三角一体化高质量发展若干政策措施的意见》,决定今年7月在北京召开中国共产党第二十届中央委员会第三次全体会议。

政治局会议指出,2024年经济开局良好,经济运行中积极因素增多,动能持续增强,社会预期改善,高质量发展扎实推进,呈现增长较快、结构优化、质效向好的特征。但经济持续回升向好仍面临诸多挑战,主要是有效需求仍然不足,企业经营压力较大,外部环境复杂性、严峻性、不确定性明显上升。

政治局会议提出,坚持稳中求进工作总基调。坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势。

重要关注点为:一是宏观政策靠前发力,保持财政支出强度;二是推动大规模设备更新和消费品以旧换新行动;三是扩大中间品等多领域贸易,大力吸引和利用外资;四是防范化解风险,推动房地产高质量发展;五是推动长三角一体化和高质量发展。

7月三中全会重点研究进一步全面深化改革、推进中国式现代化问题,或在房地产市场、财政改革和金融监管等领域出台明确的政策。

(2)成都、南京、北京、上海优化调整本市住房限购政策

成都:全面取消住房限购政策;

北京:放宽二套房、多套房的认购限制,允许在五环外新购买1套商品住房;

南京、上海:探索商品住房“以旧换新”。

(3)4月30日,证监会发布《科创属性评价指引(试行)》

“最近三年研发投入金额”由“累计在6000万元以上”调整为“累计在8000万元以上”;“应用于公司主营业务的发明专利5项以上”调整为“应用于公司主营业务并能够产业化的发明专利7项以上”;“最近三年营业收入复合增长率”由“达到20%”调整为“达到25%”。

修改后的《指引》适度提高了对科创板拟上市企业的研发投入、发明专利数量及营业收入复合增长率要求,旨在引导科创企业更加重视科研投入和科研成果产业化,促进申报企业质量进一步提升。

(4)4月30日,沪深交易所正式发布《股票发行上市审核规则》等多项规则

股票上市规则中对退市标准的修订,进一步突出对财务造假、内控失效等乱象的威慑力度,完善对违法违规行为的全方位立体化打击体系。

其中,在此前2年连续造假达到一定比例强制退市的基础上,新增1年严重造假、3年及以上连续造假的情形,新增资金占用以及内部控制被出具无法表示意见或否定意见等退市标准。此外,本次退市标准的修订还收紧了财务类退市指标,加大绩差公司的退市力度;适当提高市值退市标准,推动市场化退市功能充分发挥作用。

考虑到市场平稳过渡的客观需要,退市新规设置了划断安排,对财务类、规范类、市值类等指标均给予了一定

的改善期限,从严打击连续多年造假和存在控股股东资金占用不予整改的公司,明确投资者预期,强化风险揭示。

(5) 5月1日,美联储召开5月FOMC会议,联邦基金利率目标区间维持在5.25%-5.5%,符合市场预期。美联储将在2024年6月12日召开下一次FOMC会议。

5月FOMC会议在强劲的通胀反弹预期下,美联储在维持基准利率不变的同时,将于6月起削减缩表的幅度,虽然通胀降温的速度偏慢,但明确拒绝了加息的可能性,且指出了降息的两条路径,会议后10年期美债收益率、美元指数回落,日元、离岸人民币上涨。

四、资金面

(1)北向资金

上周仅2个交易日,北向资金继续净流入22.76亿元,本月合计净流入60.2亿元,本年合计净流入742.44亿元。

近期日元急剧贬值,部分国际资金从日本转向中国市场,4月26日,北向资金单日净流入224.49亿元,创下陆港通开通以来新高。

(在4月最后一次央行议息会议后,日本央行公布最新利率决议将基准利率从负0.1%维持到0-0.1%,同时不采取外界预期的量化紧缩,这导致了外汇市场日元抛售再次加剧,随之而来的是日元急剧贬值。在4月29日,日元兑美元汇率更是一度跌破160日元比1美元,日元兑人民币年内已贬值9%,为1990年4月以来的34年内最低水平。)

(2)融资融券

上周仅2个交易日,融资融券余额有所下降,主要原因是五一假期效应。

2024年分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反映公募基金规模的变化。

五、 配置建议

经济缓慢复苏趋势不变,政治局会议定调开局良好,经济运行中积极因素增多,动能持续增强;同时,随着证券市场监管政策的持续落地,有望进一步提振市场信心,增强A股市场的回报和吸引力;国际资金流向对中国市场也偏正面。因此我们对后续市场保持相对乐观的态度,市场重心有望震荡向上。

五一节假日期间,恒生指数2个交易日大涨超过4%,节后A股有望获得良好表现。

$圆信永丰消费升级(OTCFUND|004934)$

$圆信永丰多策略(OTCFUND|004148)$

$圆信永丰优加生活(OTCFUND|001736)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !