一、本周复盘

(一)利率债市场

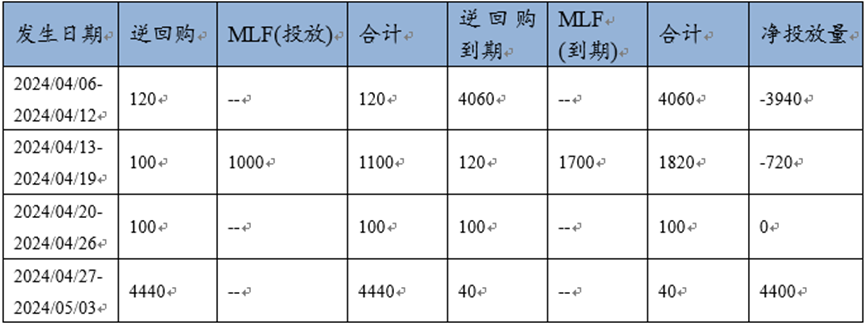

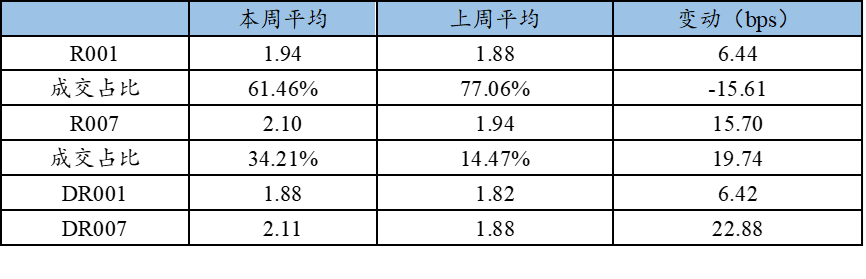

资金面方面,全周(04.29-05.03)央行公开市场累计进行4,420亿元7天逆回购操作,共有40亿元7天逆回购到期,因此全周累计净投放为4,380亿元。资金价格方面,DR007在2.10%-2.11%区间波动,R001在1.89%-2.00%区间范围运行;银行间隔夜回购加权平均利率较上周上升6.44bp,报1.94%;7天资金平均价格较上周上升15.70bp,报2.10%。

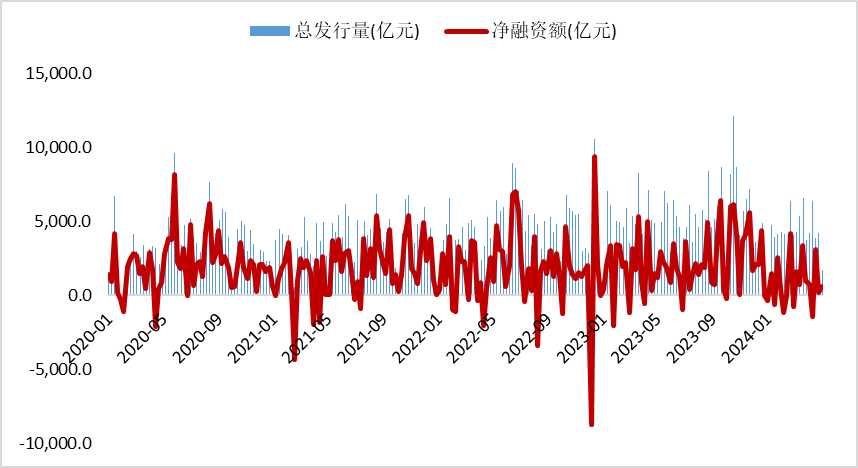

一级市场方面,本周利率债(国债+政府债+政金债)总发行额1,690.41亿元,较上周下降2,537.46亿元,其中国债、地方政府债、政金债发行额分别为280.00亿元、1,020.41亿元和390.00亿元,与上周相比,分别变动-1,473.10、295.64、-1,360.00亿元。本周利率债净融资额575.07亿元,较上周上升405.84亿元,其中国债、地方政府债、政金债净融资分别为-672.20、857.27、390.00亿元,与上周相比,分别变动1,151.90、482.75和-1,228.80亿元。

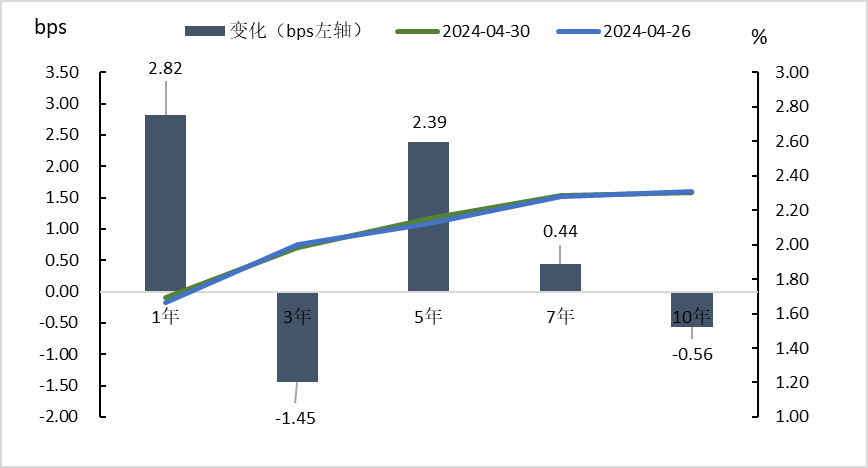

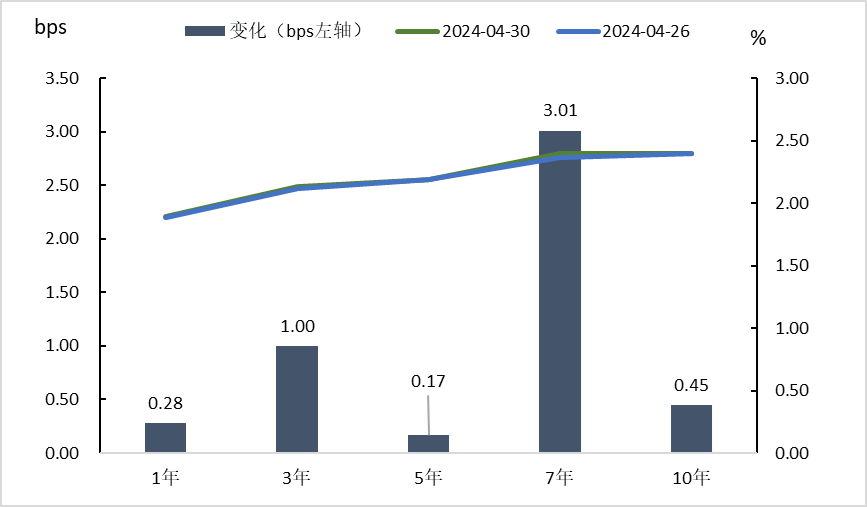

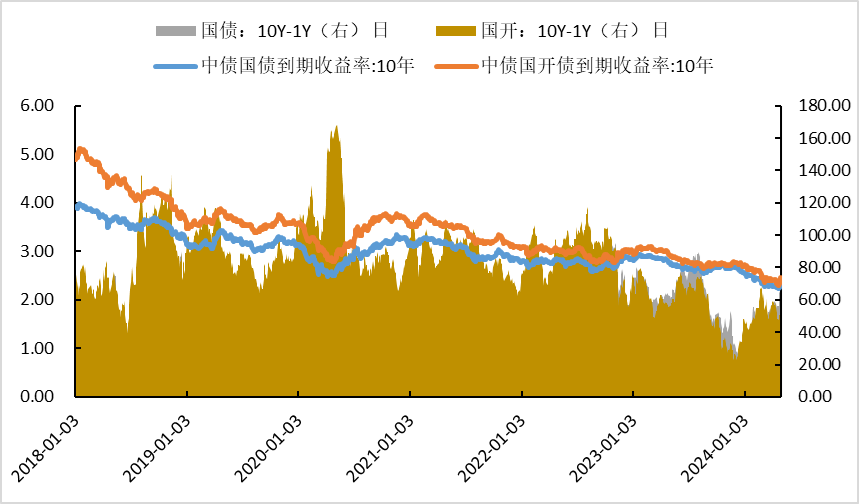

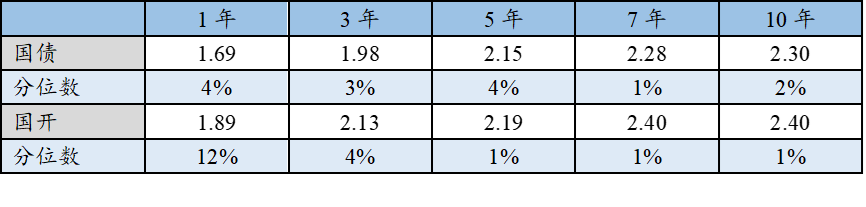

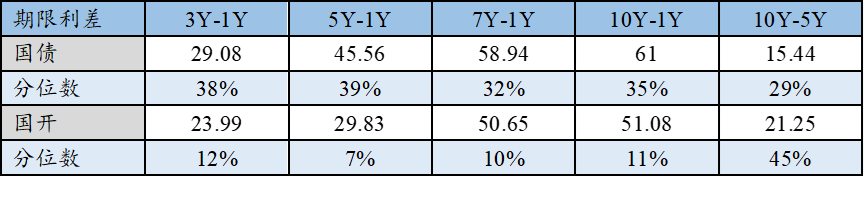

二级市场方面,本周利率债成交量2.2万亿,较上周下降42,778.12亿。债券方面,本周国债收益率各期限涨跌不一;国开债收益率各期限均上行;国债期限利差小幅收窄。

(二)信用债市场

一级市场方面,本周信用债共发行313.78亿元,总偿还1,402.50亿元,净融资-1,088.72亿元。发行利率方面,本周中期票据AAA级、AA+级有所上升, AA级及以下有所下降。具体来看,AAA级上升2bp(2.89%,前值2.87%),AA+级上升306bp(6.00%,前值2.94%),AA级及以下下降14bp(2.49%,前值2.63%)。

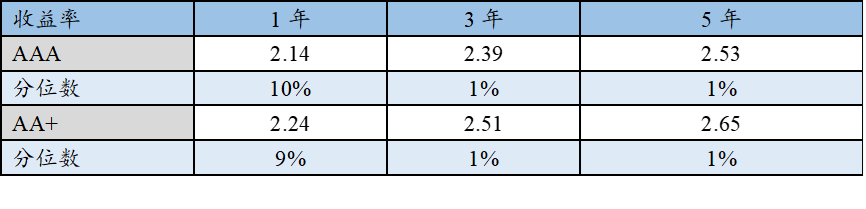

二级市场方面,信用债合计成交2,801.97亿元。AAA级产业债和城投债收益率来看,本周AAA级产业债、城投债收益率各期限以上行为主。1年期AAA级产业债平均收益率较上周上行9.7bp,1年期AAA级城投债平均收益率较上周上行8.4bp;7年期AAA级产业债上行10.7bp,7年期AAA级城投债上行9.4bp。

二、宏观要闻

4月中央政治局会议召开。中共中央政治局4月30日召开会议,会议认为,经济运行中积极因素增多,动能持续增强,社会预期改善,高质量发展扎实推进,呈现增长较快、结构优化、质效向好的特征,经济实现良好开局,但仍面临有效需求仍然不足,企业经营压力较大等挑战。财政政策方面,会议指出,要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度;货币政策方面,会议指出,要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。房地产方面,会议强调,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。

4月制造业PMI仍处扩张区间。4月份,制造业采购经理指数(PMI)为50.4%,比上月下降0.4个百分点,连续两个月位于扩张区间。企业生产继续加快,生产指数为52.9%,比上月上升0.7个百分点,为2023年4月份以来最高。新订单指数为51.1%,比上月下降1.9个百分点。

三、市场研判

资金面来看,央行大额逆回购投放呵护跨月流动性,本周资金面整体均衡。资金面方面,全周(04.29-05.03)央行公开市场累计进行4,420亿元7天逆回购操作,共有40亿元7天逆回购到期,因此全周累计净投放为4,380亿元。资金价格方面,R001加权平均利率较上周上升6.44bp,报1.94%;R007加权平均利率较上周上升15.70bp,报2.10%。债券方面,本周国债收益率各期限涨跌不一;国开债收益率各期限均上行;国债期限利差小幅收窄。全周来看,4月制造业PMI仍在扩张区间,叠加上周央行对超长债进行风险提示,债市整体走弱。4月政治局会议提到加快专项债发行使用进度,后续债市供给压力或边际上升,但在货币政策的表述上再度提及要灵活运用利率和存款准备金率等政策工具,后续仍有降准的可能,债市或以震荡走势为主。

附:图表附注

图1 本周利率债(国债+政府债+政金债)总发行量下降,净融资额上升

图2 本周国债收益率各期限涨跌不一

图3本周国开债收益率各期限均上行

图4 本周国债期限利差小幅收窄

表1 本周国债、国开债各期限收益率及分位数

表2 本周国债、国开债各期限利差及分位数

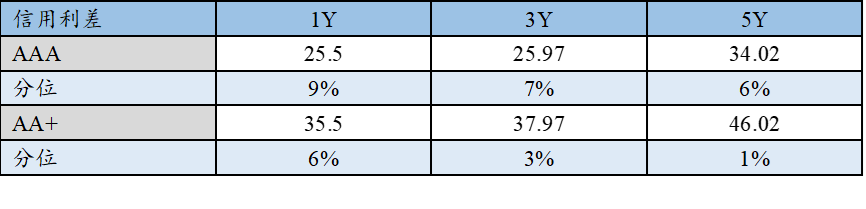

表3 本周信用债收益率及分位数

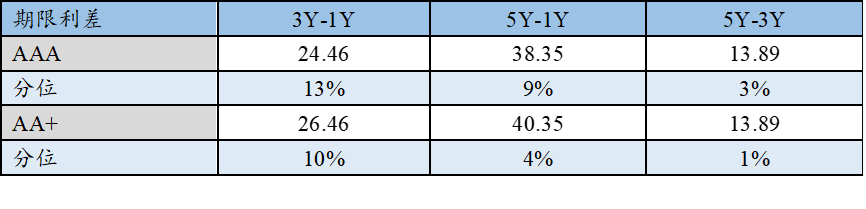

表4 本周信用债期限利差及分位数

表5 本周信用债信用利差(国开债)及分位数

表6 本周央行逆回购净投放4400亿元

表7 银行间隔夜质押回购利率较上周小幅上升

注:华润元大基金整理,内容来源于公开渠道。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。

上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点,历史业绩不代表未来收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,确认已知晓并理解产品特征和相关风险,具备相应风险承受能力。

本文作者可以追加内容哦 !