最新热点

1. 中共中央政治局召开会议。4月30日,中共中央政治局召开会议决定召开二十届三中全会、分析研究当前经济形势和经济工作、审议《关于持续深入推进长三角一体化高质量发展若干政策措施的意见》。如市场预期,本次会议增量信息有限,其中最重要的增量信息是改革。7月召开三中全会时间的确定,意味着有关改革议题、具体措施等关键性问题可能已经形成了基本的共识和结论,新型城镇化+土地要素改革+财税体制改革或是重点改革内容。三中改革年通常具备风险偏好提升的条件,预计七月会议前,政策吹风不断,市场风险偏好或有所提振。此外,本次会议要求“靠前发力有效落实已经确定的宏观政策”“及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”“落实好大规模设备更新和消费品以旧换新行动方案”。因此,结合内部开局良好+外部不确定性高的表态,我们预计二季度政策或更加稳健趋于原路径落实,主要是存量政策的落地,政府债的发行速度有望加快,财政支出强度也会随之提升。地产方面,政治局会议通稿有两个要点,一是“压实地方政府、房地产企业、金融机构各方责任,切实做好保交房工作,保障购房人合法权益”。二是“要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施”。市场较为关注后者,即是否开启新一轮地产去库存。地方债务方面,通稿提及,“要深入实施地方政府债务风险化解方案,确保债务高风险省份和市县既真正压降债务、又能稳定发展”。此处关键词“真正压降”表述上较以往更加严厉,压降债务的既往举措后续或仍会执行,包括发行特殊再融资债、严控城投债务新增等,也意味着今年基建投资的地区间分化或会加大。

2. 国家统计局公布2024年4月中国采购经理指数(PMI)运行情况。4月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.4%、51.2%和51.7%,分别低于上月0.4个百分点、1.8个百分点、1个百分点。具体分项来看:1)PMI生产指数为52.9%,前值为52.2%,回升0.7%。2)PMI新订单指数为51.1%,前值为53%,回落1.9%。PMI新出口订单指数为50.6%,前值为51.3%,回落0.7%。3)PMI从业人员指数为48%,前值为48.1%,回落0.1%。4)供货商配送时间指数为50.4%,前值为50.6%,回落0.2%。5)PMI原材料库存指数为48.1%,持平于前值。制造业PMI方面,4月份,制造业PMI数据小幅回落,仍处于扩张区间,经济景气水平总体延续扩张。结构来看,生产指数和新订单指数分别为52.9%和51.1%,产需景气度仍较高,生产强于需求的格局仍有所延续。尽管4月制造业PMI继续位于扩张区间,但调查结果显示,反映原材料成本高的企业占比为46.0%,比上月上升4.2个百分点,同时主要原材料购进价格指数升至54%,制造业企业成本压力有所增加。非制造业PMI方面,4月份,非制造业商务活动指数为51.2%,较上月下降1.8个百分点,仍高于临界点,非制造业延续扩张态势。其中,服务业景气水平有所回落。服务业商务活动指数为50.3%,较上月下降2.1个百分点,服务业扩张有所放缓。

3. 美国4月非农就业数据低于预期,美联储降息预期概率提升。2024年5月3日,美国劳工统计局公布2024年4月非农就业数据:4月美国新增非农就业17.5万人,预期增加24万人,前值上修至31.5万人;季调失业率为3.9%,预期3.8%,前值3.8%。总的来看,美国4月新增非农就业人数大幅回落,就业市场意外转弱。具体来看,生产和服务部门就业双双萎缩,生产部门中建筑业成主要拖累,服务业新增就业主要在教育保健、仓储和零售等偏中低端行业。其中,除了休闲和酒店业大幅回落(+0.5万人)外,多数行业依然保持较高粘性,教育和保健服务(+9.5万人)、运输仓储业(+2.2万人)和零售业(+2.0万人)均较上期有所回升,是就业粘性的主要影响因素。鉴于非农就业回落是美联储点名的降息条件之一,4月非农新增就业超预期回落将7月降息概率拉升回50%附近。数据发布后,7月降息概率从37%升至49%,9月降息概率回升至100%,全年累计降息预期回升9bp至50bp,10年期美债利率盘中跌破4.5%。往前看,5月非农数据对7月是否可能降息尤为重要,若非农走弱趋势延续或通胀重新下行,7月方有降息可能。但是,表观上从近期的数据来看,美国通胀普遍偏强,通胀压力有所抬头,预计美联储最快在9月进行首次降息。

4. 去化周期超36个月暂停新增宅地出让。4月30日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》(以下简称《通知》),要求严格落实对应去化周期的住宅用地供应机制,遏制部分城市住宅用地供应不合理增长。其中,对于商品住宅去化周期超过36个月的,应暂停新增商品住宅用地出让,同时下大力气盘活存量,直至商品住宅去化周期降至36个月以下;商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照“盘活多少、供应多少”的原则,根据本年度内盘活的存量商品住宅用地面积(包括竣工和收回)动态确定其新出让的商品住宅用地面积上限。根据上海易居研究院数据统计,截至3月份,全国百城新建商品住宅库存去化周期即存销比为25.3个月,根据历史数据和经验来看,而存销比合理值界定为12-14个月。在百城样本城市中,有41个城市去化周期超过36个月,多为三四线城市,其中,韶关、西宁、舟山、洛阳、哈尔滨、嘉善、晋江、泉州、唐山和江阴,此类城市去化周期普遍超过3年的水平。此外,去化周期超36个月的城市还包括福州、武汉等。此外,因为土地出让是地方政府重要的财政收入来源之一,暂停住宅用地出让将显著提升地方政府收支平衡压力。

5. 日本当局上周两次干预汇市,共耗资约9万亿日元。日本央行公布数据显示,日本官员上周三为了让日元摆脱近34年低点,可能花费了约3.66万亿日元(约合235.9亿美元)。此前的数据显示,在日元兑美元自1990年4月以来首次跌至160.245后,日本财务省上周一可能花费了约6万亿日元干预汇市,以支撑日元。

行情解读

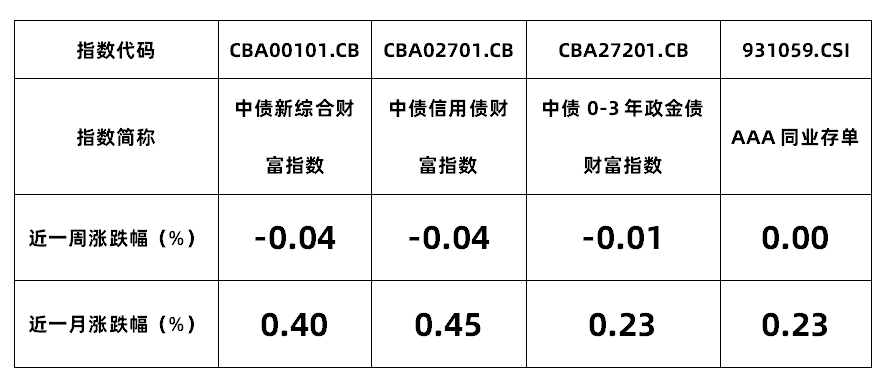

【指数】

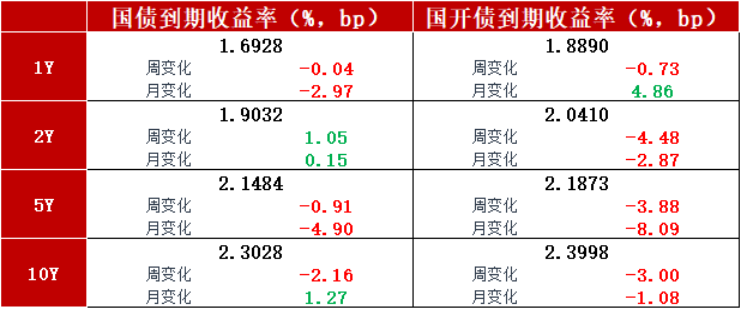

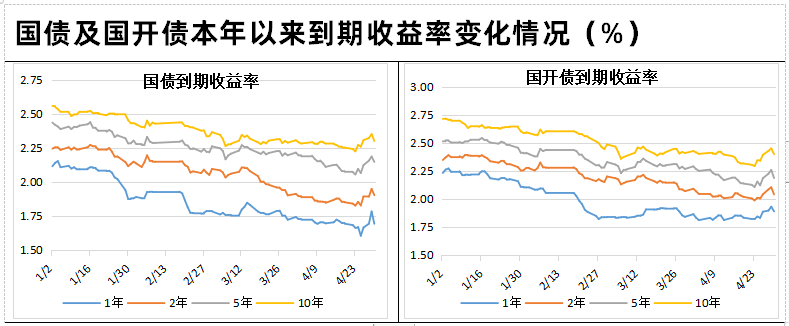

【利率】

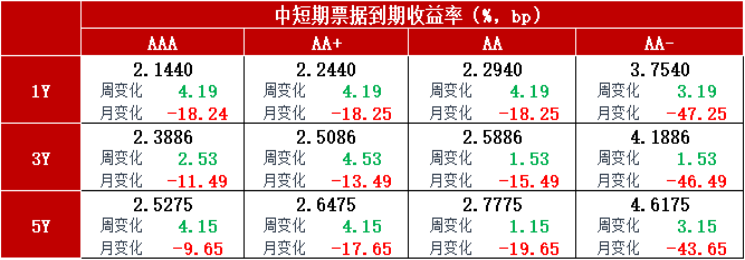

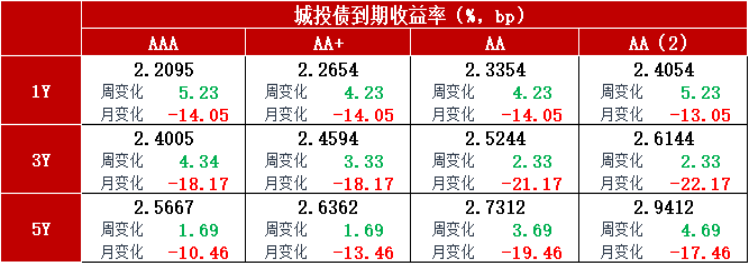

【信用债】

注:上述信用级别为中债隐含评级。

注:上述信用级别为中债隐含评级。

注:上图所使用到期收益率为中债隐含评级AA+。

上周资金跨月,央行最后一天超预期投放,资金价格整体维持平衡偏松。由于前期长期上涨积累了大量交易盘,上周随着短期情绪释放后节前最后一天债市迎来反弹。

后市展望

上周中央政治局召开会议,盘后新闻通稿提及要及早发行并用好超长期特别国债,要灵活运用利率和存款准备金率等政策工具,对货币政策表述较为积极,使得市场对流动性紧缩的担忧减弱,此外,政治局会议中加大了对房地产的政策支持力度,地产政策的放松多对收益率会产生短暂冲击,本次地产政策的持续性仍有待观察,我们更关注地产销售的实际改善情况。整体来看,近期急上急下的过山车走势可能暂时会告一段落,投资者可坚持越调整越配置的操作策略。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞景纯债A(OTCFUND|010733)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞祥纯债A(OTCFUND|007981)$

$红塔红土瑞恒纯债债券A(OTCFUND|016320)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

$红塔红土中债0-3年政策性金融债指数A(OTCFUND|020048)$

$红塔红土长益定开债A(OTCFUND|002688)$

$红塔红土长益定开债C(OTCFUND|002689)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !