北京车展刚刚落幕,雷军和周鸿祎成为网红,国产品牌站上王座。与此同时,马斯克“光速”访华,FSD酝酿入华再掀新竞争。华为在车展前发布的智驾新品牌“乾崑”,同样在现场广受关注。它们的精彩,让燃油车羡慕。

(图源:华为智能汽车解决方案)

这样的对比,有深意。国产品牌的成功,不是因为网红,而是因为它们造出了更好的电池、更好的车机,用上了更好的材料,也在智驾上做出了突破。汽车界关注度的转移,证明车辆技术和体验更新到另一个层次,才是开启新一轮红利期的关键原因。

这不仅是汽车行业的故事,也是宏观经济正在发生的变化。有壁垒的行业、有真材实料的企业在走上坡路,缺乏护城河的则只能望洋兴叹。大到互联网行业、地产行业,小到一台扫地机器人、一块锂电池,都是如此。

时代变了。

杠杆的转移:原创技术成为企业发展的胜负手

很长一段时间,中国互联网产业在发展的舞台上唱主角,也打造了世界级的强大企业。但是,互联网行业成功的关键不是技术创新,而是商业模式。

在互联网行业,核心壁垒是平台生态而非技术,用户筹码是最大的杠杆,以双边经济效应和规模效应撬动平台和用户互相促进成长,从而诞生了阿里、腾讯、美团、滴滴、抖音。所以,它们做到了用户层面的成功,只不过在影响力上一度偏安一隅,近年来才靠投资走了出去。而在世界范围内影响力更大的企业,是华为、宁德时代这样的科技巨头。

这些企业之间没有优劣之分,却有切入点和竞争力之别。

中国企业,从这种对比中学到了什么?在芯片半导体行业遇到“卡脖子”难题、传统用户红利逐渐消逝后,这个问题被更加明确地摆到了阳光下:中国企业,要像科技巨头一样,做原创的、有价值、有壁垒的技术,也要像互联网企业一样,更懂自己的客户,更会利用趋势。

靠着这一点,很多行业正在出现“中国创新者卷死行业老大哥”的奇妙场景。

激光雷达是一种传感器,主要用来探测周围环境的数据信息,有探测需求的场景都需要它。你一定想到了自动驾驶,没错,这个小部件曾经“卡”了全世界自动驾驶公司的脖子。欧洲以德国元老级激光雷达企业ibeo为代表,美国以发明激光雷达的鼻祖Velodyne为代表,行业一开始只属于少数人。2016年,Velodyne的64线激光雷达卖到8万美元高价,算上税费和服务费,在中国要花70多万元才能买一颗。

(图源:Velodyne)

但是,2022年,ibeo破产。2023年,Velodyne因经营不善和行业公司Ouster正式合并,鼻祖从此除名。价格昂贵、管理混乱、不善营销、技术布局迟缓,领先企业死于不思进取。

反过来,中国公司开始大放异彩。华为和大疆两大巨头,禾(赛)、速(腾)、探(维)、图(达通)四个创业选手,用自己对技术的理解改写了行业局面。中国企业用上了自研芯片,把集成度做高、体积减小,重新设计内部结构。在不断改善技术配置的情况下,如今买一颗国产激光雷达,好一点也不过三四千块,更是有厂商说要把它做到千元级别。这又间接推动了智能车的发展,走进了良性循环。

同样的变化,也发生在中国年轻人离不开的扫地机器人行业。瑞典的伊莱克斯创造了扫地机器人,美国的iRobot开创了现代意义上的智能扫地机器人,但现在,先行者在失意。从欧美高端商超到第三世界国家,中国扫地机器人才是被疯抢的那一个。

今年1月,iRobot卖身电商巨头亚马逊的算盘在历时16个月的博弈后终落空,市值从17亿美元一路暴跌到2亿美元。之所以要卖身,是因为iRobot在售价昂贵的情况下还持续营收下滑、深陷亏损,它不但性价比被中国竞品碾压,技术上更是明显落后。国产品牌早已用上激光雷达定位导航,iRobot却坚持使用视觉方案。中国品牌用上了自清洁和全基站,iRobot却死守“祖宗之法不可变”。

反观国产品牌,例如追觅科技,2023年,追觅科技发布全球首创仿生机械臂技术,引领了行业技术革新。凭借创新能力和极致的产品力,这一年,追觅科技在国内拿下多个第一,国际区业绩大涨120%:2023年10-12月,追觅科技扫地机器人在德国市场的市占率从33%涨到37.5%,连续三个月稳居行业第一;2023年11月,追觅科技扫地机器人在意大利市场的市占率达37%,位居行业第一;在2023年“黑五”取得北美地区销售额同比增长450%、西南欧地区销售额同比增长542%的成绩。

(图源:追觅科技)

这是中国企业的光辉时刻,但前人的滑铁卢更让新秀警醒:要明白成功是为什么成功,失败又是为何而失败。

局势的变化:支撑技术红利释放的因素

中国企业,不同之处在哪里?

第一,在生产资料上,重点技术、产业链的传承和迭代,中国企业掌握优势。

要在中国原创一个品牌,只需要去长三角或者珠三角转一圈,就能找到你想要的大部分资源。论制造能力,iRobot的代工业务,之前就在中国大陆。论供给水平,中国的莱克电气、宁波富佳等企业,本身就给戴森等国际一流品牌代工,培养了深厚的供应链优势。追觅科技中国区执行总裁郭人杰最近在接受第一财经采访时就说:“苏州可能供应了全球70%的清洁电器生产。”

反过来,为什么这些地方能够自然聚集这么多的供应链?因为中国市场开放的、充分的多品牌竞争,给了产业链发展的充足机遇。iRobot这样在地区市场具有绝对领先优势的品牌,实际上却因垄断阻碍了市场进一步完善。

而在中国,做激光雷达,你的客户有理想、小米这样的新势力,也有长城、上汽这样的巨头。在电器领域,掌握核心技术的追觅科技,同样需要对外采购很多零部件,除了追觅科技还有石头、科沃斯等品牌。并且,因为需要快速迭代和不断成长,追觅科技这样的企业会产生源源不断的市场需求。当它成长起来,自然会再反哺供应链。竞争虽激烈,但供应链生存的空间足够。

(图源:追觅科技)

这何尝不是一种骄傲,一个地区所具有的产业生态,本质上是中国经济体量和工业能力的双重投射,是不可复制、难以模仿的。

第二,强研发正在成为中国企业的普遍思维,而中国企业具有的研发效率,以及面向消费者进行研发的思维,很多海外企业比不了。

iRobot即使被亚马逊成功收购了,就一定能挽回颓势吗?答案是否定的。这个行业最重要的,是传感器等零部件,和优质的算法,对应的就是产业链优势和工程师红利——这是中国的强项。

追觅科技生来就带有强势的研发基因。围绕高速数字马达、智能算法等核心技术,追觅科技坚持高研发投入战略,在超过4000人的团队中,60%都是产品研发与设计人员,每年研发投入占比约7%,在行业处于较高水平。截至2024年3月,追觅科技全球累计申请专利达4276件,已累计获得授权专利2371件。

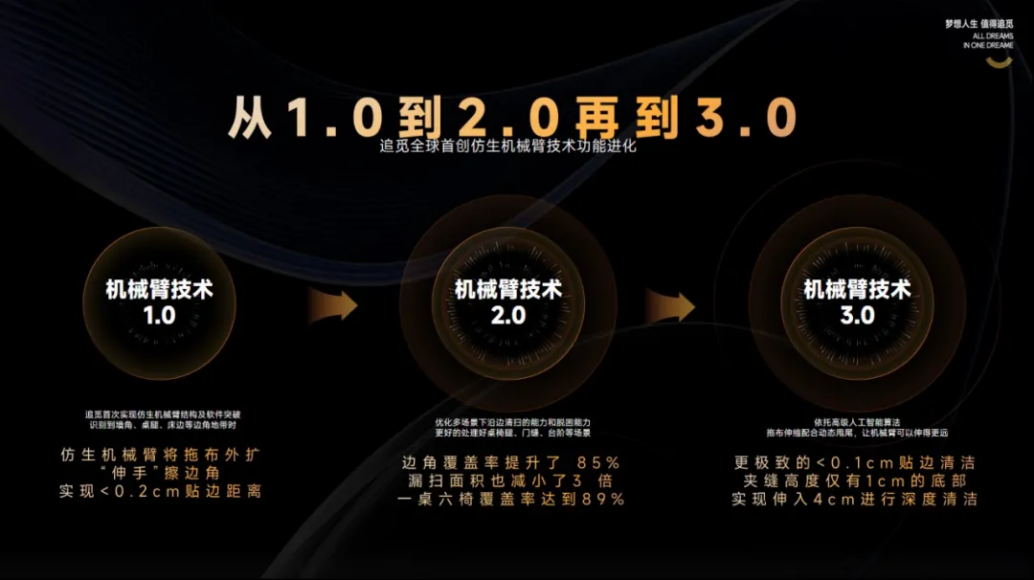

而且,追觅科技有一种“死磕”精神——消费者最大的痛点,就是产品研发的突破点。光一个边角覆盖率问题,追觅科技就做过37种方案,然后和消费者去沟通探讨。最终,经过上千种场景的测试验证,和数不清的设计和选材过程,由40多件专利全链路布局支撑的“仿生机械臂”技术,终于诞生了。

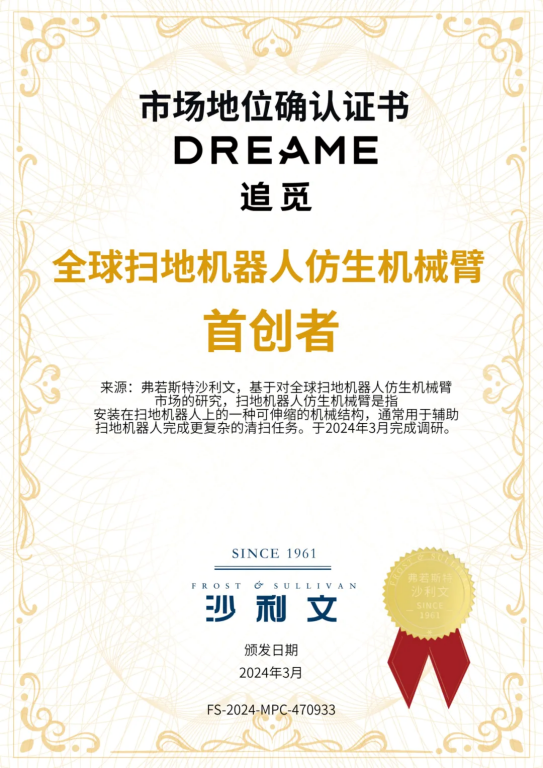

(图源:沙利文)

“仿生机械臂”,顾名思义,会在遇到墙边、桌腿等边角地带时,拖布会外扩,像人手的工作方式一样深度清洁。今年2月,追觅科技还发布了搭载仿生机械臂技术3.0的仿生“双”机械臂的尖端扫拖旗舰X40系列,已实现边刷、抹布双臂联动,清洁更彻底。

而这份成就里,就隐藏着追觅科技对消费者的深度洞察:郭人杰曾说,消费者需要在10秒钟以内就能够理解,你的技术创新能给他带来什么好处。这就是第三点,今天的中国,消费者的消费力和消费兴趣增长了,市场渠道拓宽了,品牌发挥的空间也更大了。

比如汽车领域,很多人嗤之以鼻的“冰箱彩电大沙发”,和智驾技术,今天成为更多年轻用户选择产品的标准,拥抱变化成为必选项。而追觅科技不但在产品技术上,把清洁力的提升做出了水平,还针对用户痛点,持续优化着自清洁、自动上下水、上门服务的表现。

另外,追觅科技也发掘了更多适合展示自身优势的方法。早期短视频电商时,追觅科技也是第一批吃螃蟹的人,因为它发现,用视频的方式能最大程度让消费者看到,清洁电器是怎么使用的,又有什么样的效果。无论品牌在内部做了多少艰深的研究,最终一定要在消费市场转化成消费者看得到、理解得了的东西。

技术不是品牌和死忠粉塑造优越感的门槛,而是能让消费者感受到实实在在的好处的底层因子。截至2024年3月27日,追觅科技扫地机器人机械臂家族累计销量已经突破50万台。这是一个新纪元。

技术的“魔力”:让中国品牌成为世界品牌

2024年4月上半月,中国新能源车零售渗透率达到50.39%,成为全球所有大型汽车市场中第一个新能源车渗透率超过50%的市场。IDC预测,未来五年,全球智能扫地机器人市场出货量将达到6%的年复合增长率,预计2028年全球出货量将接近2500万台。

两个看似截然不同的市场,中国品牌都在引领和狂飙。当技术和体验外溢,居高临下的堡垒已然筑成。

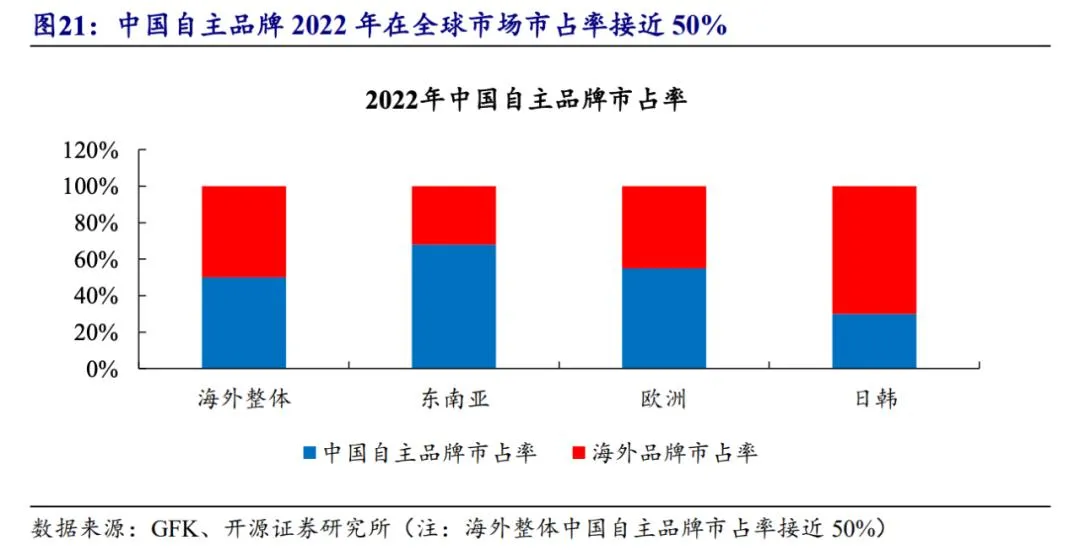

2023年,中国汽车出口522.1万辆,超过日本,正式成为世界第一大汽车出口国。而根据Gfk数据,中国扫地机器人早在2022年底就已经占据海外市场近50%的份额,随着技术进步,它们在海外市场的吸引力越来越强。

(图源:开源证券)

2023年,追觅科技在德国、意大利拿下市占TOP1的同时,在法国也成为“黑五”清洁品类TOP1,在东南亚清洁品类市场份额超过20%,扫地机器人及洗地机产品市场占有率均稳居TOP1。目前,追觅科技产品已覆盖100余个国家和地区,全球线下实体门店入驻超4000家。

技术创新,会让消费者感到惊艳,获得发自内心、源于生活的认可。技术也会因为复用诞生额外的成果,就像追觅科技广泛布局了扫地机器人、洗地机、无线吸尘器、吹风机四大品类。

未来很长一段时间,有强势技术和落地能力的企业,会迎来最美的时光。在全球化竞争中,谁会骄傲地扬帆,谁会无息地沉沦,成败将很快见分晓。

来源:松果财经

本文作者可以追加内容哦 !