最近这两天,不知道大家注意到没,ST板块可以说是血流成河了,跌的那叫一个惨,有点要跌入尘埃里面的意思。

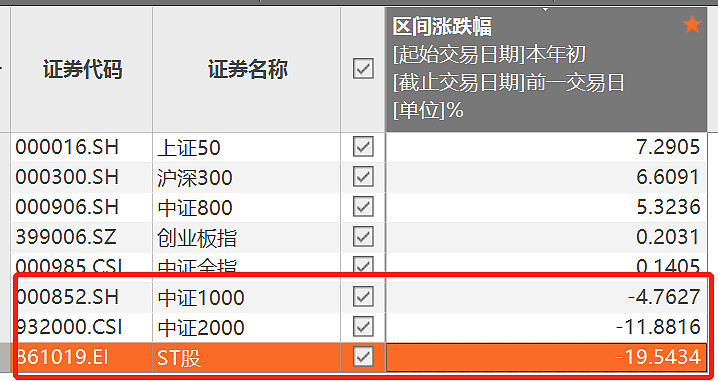

跌幅超过30%的ST个股,比比皆是,ST指数今年以来的接近20%,已经跌回到年初的位置了,前面的反弹基本都被吞没了。

因为过去那套炒壳、炒差的策略,现在基本已经失效了,新增加了很多ST或者“带星”的个股,而且退市个股大增,大家都担心自己手上的个股会退市,所以里面的人都在不计成本的卖掉,想赶快逃出来。

从收益来看,除了ST板块不行之外,今年小盘和微盘的表现也不好,表现远远落后于大市值个股。

比如说,今年以来,上证50涨了7.29%,沪深300涨了6.6%,但是中证2000却下跌了11%,中证1000也跌了近5%,明显是落后于大盘整体表现的。

从上面各指数的表现来看,有一个很明显的特征,就是市场风格在重新平衡,小市值个股整体跟不上市场,大市值板块表现更为强势,取得了明显超额收益。

之所以会这样,主要有三个原因有。

首先,是政策推动。

我们都知道,这次上任后,提出了很多非常有效的政策,而且都是针对A股长期的顽疾,可以说是打蛇打七寸了,措施非常的精准。

比如,前一段时间发布的新“国九条”,打击造假,着重强调要加大退市力度,未持续分红的企业也将被ST。

这就从根本上动摇了小盘股的根基。

在以前,由于退市力度不够,主要在低位买入小盘股,然后等上涨行情来,就会有不错的收益,壳价值比较高,所以有很多人去炒小、炒差。

但是,现在逻辑彻底改变了,因为现在监管变严了,对造假的打击力度更大,退市个股大增,如果还是按以前的策略去埋伏,保不齐手上的个股就退市了,那基本就血本无归了。

可以预见的是,未来很可能会出现大面积的个股退市,A股生态可能会逐步改变,真正的向美股、港股看齐,没啥业绩的垃圾个股会边缘化,逐渐没有什么人参与。

因此,最近一段时间,有大量的资金从小市值板块逃离,卖出基本面弱、估值高的小市值个股,转而投向了大市值的龙头企业。

其次,市场风格到了转换节点。

从过去的历史表现来看,风格轮动,是A股的一大特点,每过几年市场风格都会转换。招商证券的策略团队,曾经做过一个统计,一轮风格的持续时间,大概在2-3年。

前两年,大市值龙头白马个股表现并不好,但是小盘风格却很能打,表现非常的牛,受到了市场的追捧,因此小盘相对于大盘的超额收益非常高。

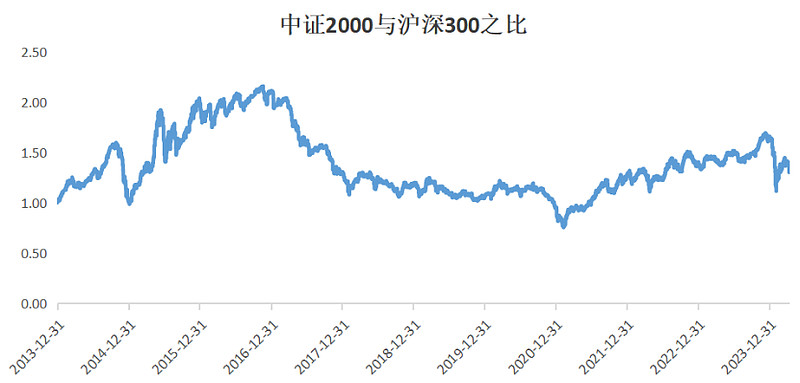

凡是都是过犹不及,涨过头了,往往就会出现回落,2023年的小盘股,明显就是涨过头了。以中证2000代表小盘股,沪深300代表大盘,前者相对后者的超额收益,处于历史相对高位,仅次于2015年的历史高位。

从时间上来看,本次小盘风格是从2021年开始的,到2023年低的话,大概持续了3年时间,已经比较长了,这其实也是一轮市场风格持续的时间,也很容易出现风格转换。

最后,是大盘个股业绩回归。

决定股价变化的因素,主要就是业绩。只有企业业绩是上升的,才会有资金过来关注,如果业绩是下滑的,自然很难吸引到资金的关注。

今年以来,大市值风格之所以表现更强,除了政策推动、小市值估值过高之外,更为关键的还是业绩更好一些,

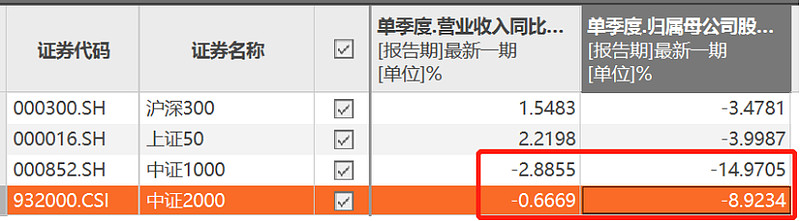

从公布的一季度数据来看,中证1000和中证2000的业绩是比较弱的,营收和净利润同比下降的幅度比较大,尤其是中证1000,归母净利润同比下降了14.97%。但是,像沪深300、上证50的业绩却要更好一些,虽然净利润同比是下降的,但是营收同比是上升的。

综合各种因素来看,市场风格正在重新平衡,此前强势了两年多的小盘风格,有逐渐让位于大盘市值风格的趋势,如果经济进一步复苏的话,蓝筹白马风格会进一步持续。

投资工具上,中证A50是比较好的选择。

中证A50指数,是从各行业龙头上市公司证券中,选取市值最大的50只个股,汇聚各细分行业龙头标的,覆盖30个中证二级行业,能更广泛地代表A股核心资产。

从前十大成份股来看,中证A50优选的主要就是各细分行业的龙头,有着很强的代表性,比如说白酒行业的茅台,新能源电池的宁德时代,家用电器行业的美的集团,以及医药行业的恒瑞医药。

此外,在编制方案上,中证A50还有一些不一样的地方。比如说,创新型的加入ESG评级,剔除了ESG得分较低的企业,同时纳入的成份股都是互联互通标的,这能更好的反映各行业龙头公司的表现。

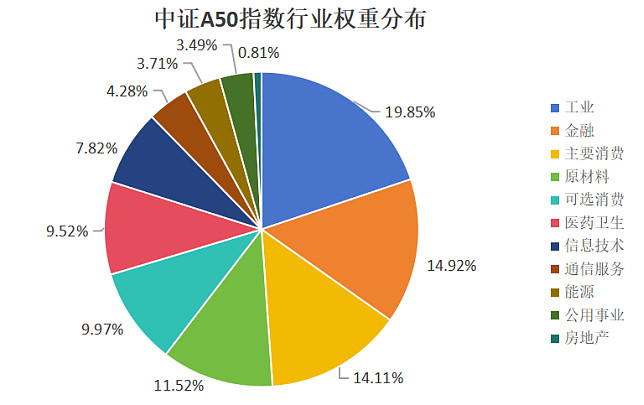

行业分布上,中证A50的分布比较均衡,各个行业的占比都差不多,比如占比前三的行业,权重分别为19.85%、14.92%和14.11%,没有说某个行业的占比过高,因此表现也不会被某个行业绑架。

从指数纳入的行业来看,在中证A50当中,工业、医药卫生、原材料、可选消费等行业,它们的占比较高,而这些行业都属于是新兴行业,符合我国未来经济转型升级的长期发展趋势。

在跟踪中证A50的ETF中,$中证A50ETF基金(SZ159595)$ 是比较好的,这是首批上市的中证A50ETF,资金在持续的流入中,目前基金份额已经增长到22.7亿份了,场内的成交也是非常的活跃,上市以来的日均成交额为3.6亿,是同类中的第一。

本文作者可以追加内容哦 !