根据2024年第一季度财报表现,32家已公布业绩的半导体顶级企业中,有29家营收实现正增长,仅北京君正、华润微、紫光国微营收实现负增长;其中20家净利润实现负增长,占比62.5%。

半导体设计营收最高的是韦尔股份,第一季度营收高达56.44亿元,半导体设备营收最高的是北方华创,第一季度营收高达58.59亿元,半导体封装营收最高的是长电科技,第一季度营收高达68.42亿元。

半导体已公布第一季度业绩的企业中,净利润超5亿元的有两家,分别是北方华创、韦尔股份。净利率最高的前五强为澜起科技、紫光国微、海光信息、斯达半导和北方华创。研发费率最高的前五强为海光信息、圣邦股份、复旦微电、紫光国微和澜起科技。

1、功率芯片

五家功率芯片为主的企业,有4家营收均实现正增长,但增速均不超20%,净利润全部呈现下滑的趋势,闻泰科技、士兰微、华润微净利润下滑超60%,但扬杰科技、斯达半导净利率远高于其他功率芯片企业,华润微研发费率远高于其他几家企业。

2、存储芯片

江波龙、佰维存储两家存储设备企业业绩表现较好,营收和净利润增速均超200%,净利率均超8%。

NorFlash龙头企业兆易创新营收和净利润增速均超20%,特种存储芯片龙头企业紫光国微增速下滑明显,营收和净利润下滑20%以上,汽车存储芯片龙头企业北京君正业绩也不及预期。澜起科技业绩表现较好。

3、传感器及其他芯片设计企业

韦尔股份、格科微和思特威三家传感器企业营收和净利润均超预期,同比增长均超30%,韦尔股份一季度净利润相当于203年全年业绩,三家企业研发费率均超10%。

海光信息、圣邦股份、卓胜微、艾为电子、汇顶科技等几家企业表现均较好,营收增速均超30%,净利润增速均超20%。

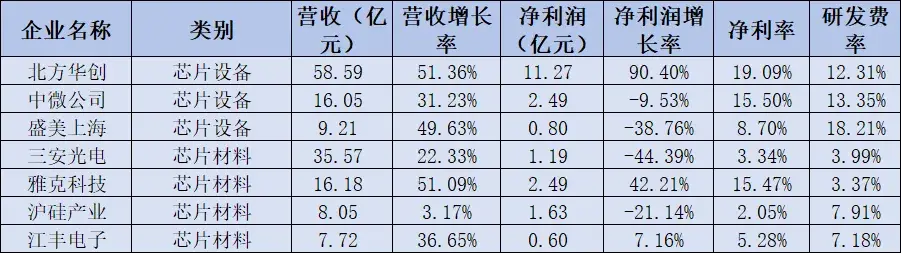

4、半导体设备和材料

半导体三家设备企业营收均实现正增长,且增幅超30%,其中北方华创延续了2023年的高速增长,营收增速超50%,净利润增幅超90%,北方华创、中微公司、盛美上海研发费率和净利率均超8%,处于行业领先水平。

芯片材料板块,光刻胶龙头企业业绩较好,营收和净利润增速均超40%,大硅片企业沪硅产业营收和净利润增速一般,靶材料企业江丰电子营收增速较快,超30%。

5、半导体制造和封装环节

半导体制造环节仅晶合集成出第一季度财报,营收和净利润同比增长超100%,研发费率也高达13.36%。

半导体封装环节三家头部企业营收增幅均超10%,净利润增长幅度均超 20%,行业回暖迹象明显。

半导体行业经历了2023年的下滑,2024年第一季度财报普遍增长性较好。我国半导体行业有巨大的国产替代空间,长期看好半导体行业,但求职者和炒股者要注意规避同质化竞争激烈,技术壁垒不高,研发费率偏低的半导体企业。

本文作者可以追加内容哦 !