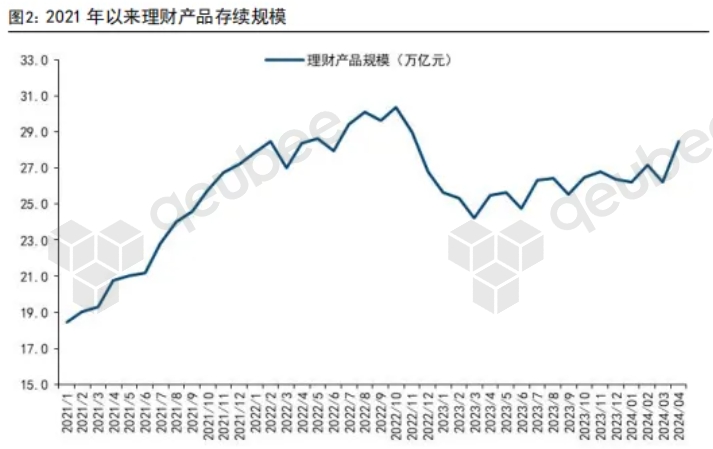

4月,理财吸金效果显著。由于存款降息影响显露,理财收益率优势凸显,叠加手工补息的高息揽储行为被禁,部分资金溢出到理财,4月理财规模增长超2万亿元,存量规模也创2023年以来新高。尽管4月下旬以来债市调整,理财净值可能出现波动,但机构认为,再度出现理财赎回负反馈的可能性极小。

理财扩张的“大年”可期?

“理财4月份吸金效果显著。”国信证券经济研究所金融团队统计数据显示,4月份存量规模回升。4月末理财产品存量规模28.5万亿元,环比上月增加2.3万亿元。

图片来源:国信证券

4月理财规模超越季节性的增长,在光大证券分析师王一峰、董文欣看来,是收益率比较优势与存款“脱媒”力量的共同作用。

除了季节性因素外,中信证券指出,理财规模高增的原因还有以下三点:1)持续稳定不俗的理财收益;2)存款降息的影响逐渐显露,理财性价比进一步提高;3)手工补息的高息揽储行为被禁止,部分资金溢出到理财。

展望后市,机构认为银行理财扩张仍有空间。

王一峰、董文欣认为,存款变相“降息”,一般性存款“脱媒”仍存空间。2024年以来,“套壳保险资管”、“手工补息”等方式形成的高息存款相继受限,后续也不排除存款挂牌利率进一步下调可能,或将增大存款“脱媒”压力。若利率集中下调,可能推动企业或机构活期存款进入货币市场,形成理财产品的购买力。

“规模上,全行业突破30万亿元确定性较强,较好匹配后续债券发行供给。”国信证券研报指出。

中信证券也预计,下半年在理财子的冲量发力之下理财整体规模将会重新站上30万亿元的关口,“资产荒”的压力之下债市也料将随之走强。

债市回调无需担忧理财赎回负反馈

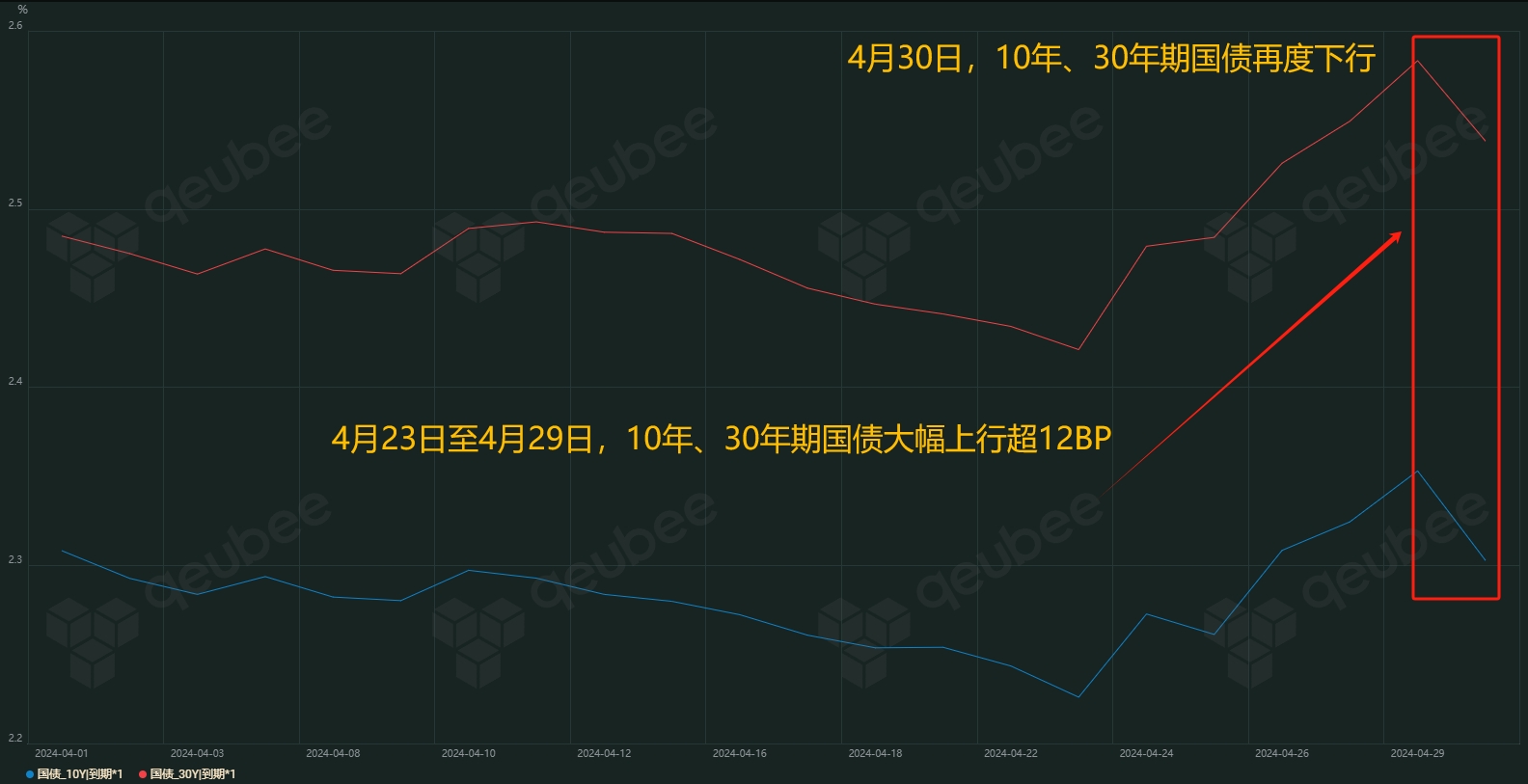

债市走牛维持了理财收益率的优势,促进理财规模增长。不过,央行多番关注长债利率引发4月底债市大幅回调,市场不由担忧,理财净值的波动会否再度引发赎回潮?对此,机构认为,理财赎回负反馈再度出现的可能性极小。

qeubee数据显示,从4月23日至4月29日,10年国债从2.23%低点大幅上升12BP至2.35%,30年国债也从2.42%上行16BP至2.58%。不过4月30日,债市再度走强。

从历史经验米有,埋灯饭净率与埋灯规惧增长具有较好的负相关性。招商证券固收首席张伟指出,截止4月28日的理财破净率还是处于2%的低位。但由于理财净值是T+2日披露,因而如果将28日至29日债市下跌纳入后,有可能提升理财的破净率,但是预计破净率回升幅度有限。因而从破净率的角度看,还看不到居民大幅赎回理财。

媒体援引银行业分析师表示,“4月30日债市的企稳极为关键。”当日,10年国债收益率下行4.75BP左右。经过4月最后一天的企稳,理财在五一假期间还能获得稳定的票息收益,净值波动不会太难堪,投资者赎回可能性减小。

另外,中信证券指出,银行理财主要配置短债,因此目前长端利率的暂时回调或并未引发破净率大幅走高,仍处于历史低位,市场暂时无需担忧后续引发赎回风波。

站在理财产品的角度,国盛固收杨业伟团队认为,“当前理财对波动的承受能力明显增强,发生赎回潮压力相对有限。”进一步从四方面分析来看:

首先,理财封闭式产品与现金管理类产品占比明显提升,非现金管理类定开型和其他开放型产品占比已不足四成,产品端更为稳定。

其次,理财资产中债券占比下降,而现金与存款占比提升。

再次,前期债券牛市中理财产品或积累有较多浮盈,这能够一定程度上帮助净值稳定。

最后,理财产品投资者经过多次市场波动之后,对波动的承受能力也有所增强。

从理财赎回的原因分析,山西证券认为,造成理财赎回的深层次原因依然是基本面和政策面发生了变化或者变化的预期,对债市造成了深刻的扰动或者反转,但是当前并不具备以上反转的基础。因此,理财赎回可能会发生,但是对造成连续负反馈和踩踏现象无需多虑。

本文作者可以追加内容哦 !