在销售下降50%、开工下降60%、房价下降超过30%之后,无论从海外经济体地产泡沫刺破后的经验,还是从供需框架分析,目前位置或已进入底部,后续即使仍可能有寻底的阶段,但可能也只会有小幅下跌。

量的角度

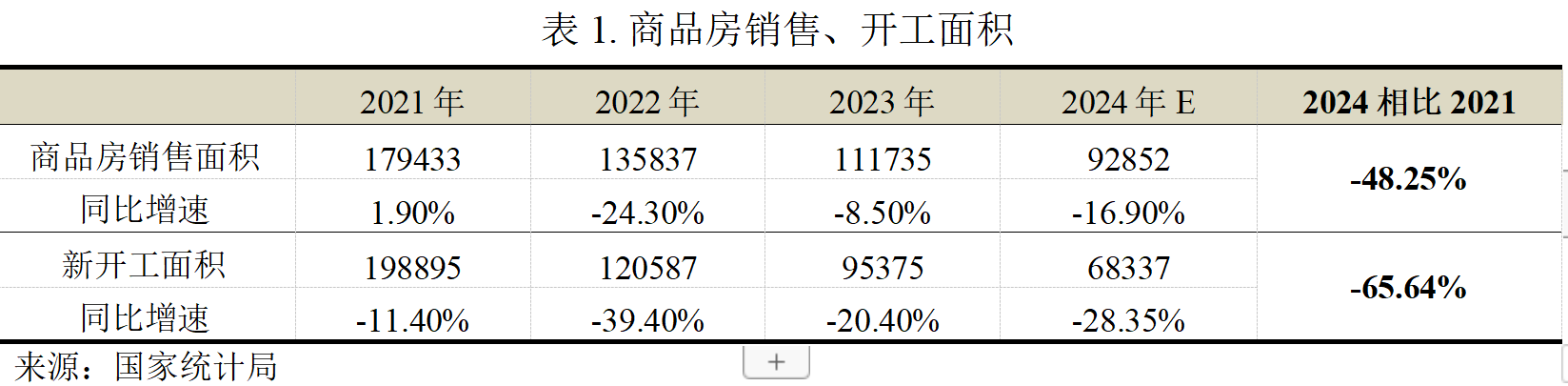

销售端:从30大中城市商品房销售的口径,假设今年全年销售能够维持在去年7月以来的水位,则今年销售面积将同比减少16.9%左右。如果用这个值近似今年全国商品房销售面积的降速,则今年销售面积为9.29亿平米。这意味着相比2021年的高点下降了48.25%。

开工端:今年一季度累计新开工1.73亿平米,同比减少28.35%,如果用这个值近似今年新开工面积的降速,则今年新开工面积为6.83亿平米。这意味着相比2021年的高点下降了65.64%。

销售、开工等经历了3年左右的快速下跌后,或已进入底部,后续即使仍可能有寻底的阶段,但可能也只会有小幅下跌。

从海外对标的角度,日本和美国在地产泡沫刺破后开工分别下跌了60%和70%左右,我们的新开工面积下跌幅度已经基本相当。

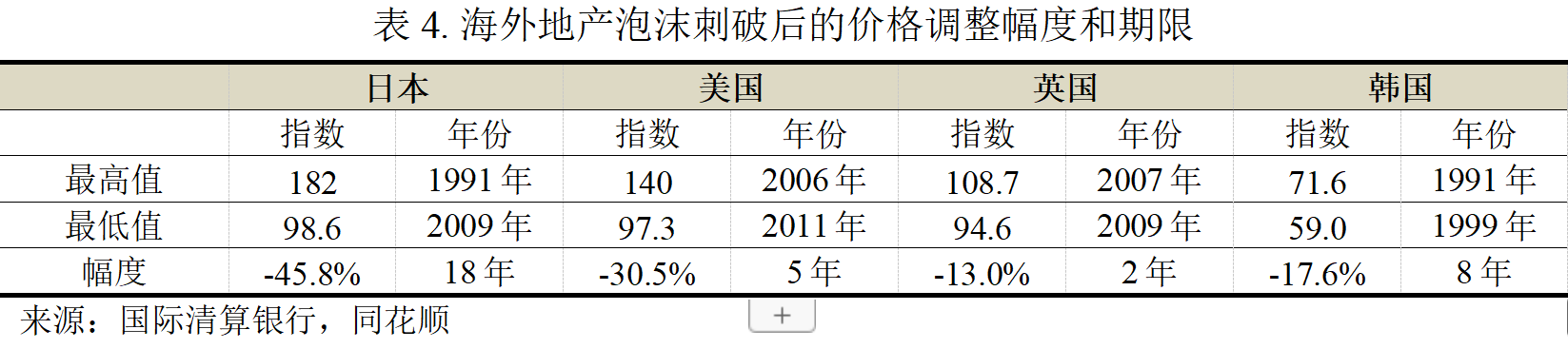

但这个水平的开工将维持几年时间,才能实现存量库存的去化。以10亿平米/年的销售面积、6.8亿平米/年的新开工面积,再考虑破产重组、转保障房等方式,每年保持5-6亿平米的去化节奏, 5年左右时间或将能够将施工面积降至50亿平米左右。届时,施工面积相比2021年的高位将下降45%左右(表2)。历史上,美国的存量库存在次贷危机前后从高点最多下降70%左右,但在底部经过3年时间后回升至相比高点下降50%-55%的位置(表3)。

我们大概率不会像海外那样以崩盘的形式去化库存和实现出清,或者说,不会发生全盘危机,原因包括:

首先,我国不同能级城市资源禀赋(户籍、教育、医疗等)的差异使得不同城市间的供需显著分化,因此,也需要结构性地看待问题和数据,即高线城市的问题小于数据表征,而低线城市的问题则大于数据表征。

其次,从城镇化率、人均GDP等经济增长潜力方面,我国当前相比发达经济体地产泡沫刺破时的经济基数更低、增长潜力更大。

第三,从房企的角度,国企的资金链基本不存在风险,其土地储备也都集中于高能级城市,因此不会发生海外地产泡沫刺破后房企资金链断裂导致的连锁效应。但换一个角度,在级城市,也需要警惕局部会发生破产式的出清。

因此,从库存的角度,如图2,如果施工面积能够较高点下降45%,降幅将接近海外经验,而时间维度也近似。

价的角度

统计局公布的房价格指数与观测感觉不相符,从中原二手房价值指数,当前一线城市二手房价格已经累计下跌25%左右,二线城市跌幅多在在30%-40%之间,低线城市跌幅更大。而整体超过30%甚至更多的跌幅在国际上也接近调整充分的跌幅了。

从时间维度,海外平均的下跌年限为5年左右,我们现在为3年,虽然当前的开工和销售规模已经接近供需均衡水平和去库存所需要的收缩程度,但走完周期仍需时间,如果未来两年维持在当前的体量,那么看起来也接近海外历史的情景。

即使发生局部风险暴露导致波动,但从经验看也会回到当前的位置。

原理上,对价格产生支撑的关键是收入水平,当前价格对应的房价收入比已经具有较强支撑,申万宏源从按揭负担比(家庭的可支配收入中用于支付月供的比例)的角度,也说明了收入相对房价的支撑在增强。其研究采用收入前40%的人群样本,研究显示,北上广深的按揭负担比已经回到40~60%的水平,平均来看,一个家庭用57%的收入支付月供。虽然感受上这个值并不低,但2018年该指标接近100%,目前已经回到了2016年之以前的水平。历史上该指标的低点为2013年一季度和2015年一季度,彼时触及50%左右的水平,目前距离历史低点已经不远。

当一线城市的按揭负担比接近50%,房屋就会具备较强的吸引力,而二线城市由于房价下跌更多,指标已经回到历史低点,申万宏源计算了10个经济比较强的二线城市,这些城市的按揭负担比已经回到了25%的水平,即一个家庭用1/4的收入去支付月供,这个值已经回到历史低点(2009年一季度、2013年一季度和2016年一季度)。

小结

在销售下降50%、开工下降60%、房价下降超过30%之后,无论从海外经济体地产泡沫刺破后的经验,还是从供需框架分析,目前位置或已进入底部,后续即使仍可能有寻底的阶段,但可能也只会有小幅下跌。

考虑结构性因素,低线城市可能需要更长的时间,而高线城市以价换量若能持续,大概意味着接近均衡价格,即价格接近房价收入比、租金比率等支撑线。若如此,高线城市的销售面积和价格可能逐步重回稳态,但稳态并不代表进入右侧,收缩局面仍需维持一个周期以实现库存去化。项目主要在高线城城市的房企的业绩或将逐步平稳,而成本端若仍能向下也可能带来一定改善空间。当前来看,这种局面发生2025年的概率较大。

本文作者可以追加内容哦 !