截至2024年4月30日,A股电子板块的所有上市公司均已完成了2023年度年报的披露工作,详细阐述了各公司在过去一年的经营成果、财务状况及市场表现,为投资者提供了全面的业绩回顾。随着年报季的结束,市场对电子板块的业绩表现保持高度关注,我们亦在此进行分版块的分析。

根据申银万国分类(2021),电子板块主要分为半导体、消费电子、光学光电子、电子化学品、元件、其他电子共6个二级行业。整体上看,2023年整体电子板块营收增速为-1.1%(2022年营收增速为+6.4%),主要受到行业下行周期的影响,但同时,我们亦能观察到,经历了漫长的半导体下行周期后,从2023Q3开始,消费电子(手机、电脑等)已经进入逐步拉货补库存阶段,板块业绩有所回升,且目前正处于持续上行周期中。

其中半导体作为电子行业的核心,其业绩增速在2023年表现出了显著的分化,根据Wind数据,半导体设备行业2023年实现了约30%的业绩增长,高于半导体1%的平均水平,这主要受益于半导体国产化的订单和业绩兑现。而半导体材料与集成电路制造(即晶圆代工)营收则分别下降约10%与7%,主要体现下游复苏的需求未传导至该环节。

另外消费电子板块在2023年受到全球经济增速放缓和市场需求减弱的影响,终端需求经历了先减弱后复苏的变化,最终年度业绩同比下降2.0%,其中以wind一致预期为基准,我们发现品牌消费电子与消费电子零部件及组装在所有二级行业当中超预期的比例较高,主要反映23H2消费电子的需求复苏力度高于市场预期。同时,品牌消费电子营收在2023年实现高增长,同比增长约19%,在二级行业中仅次于半导体设备。

总的来看,2023年A股电子板块的需求围绕半导体设备与消费电子展开,其中半导体设备受国产化驱动业绩持续兑现,而消费电子主要受益于行业库存周期带来的补库需求,而品牌消费电子率先受益,并带动光学元件需求。而在品牌消费电子的库存消化持续一段时间后,需求便逐步传递给至芯片设计和芯片生产端,并在基础类耗材(如抛光液、特种气体等)得到体现。

展望2024年,半导体的周期性复苏仍将持续,在AI手机、AIPC等新产品技术的驱动下,以往仅仅靠库存驱动的消费电子需求有望迎来新技术迭代带来的换机需求,半导体板块需求或将进一步提升。

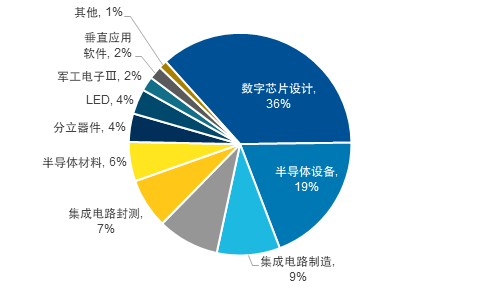

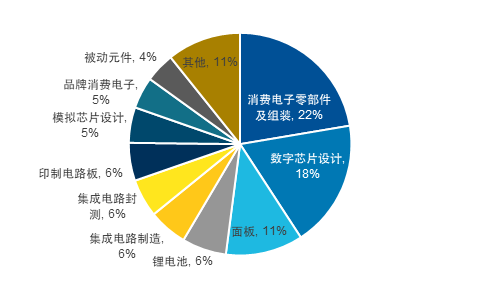

而作为普通投资人,跟踪电子板块如此庞大且复杂的产业链信息具备较高难度,因此以组合的方式购入核心赛道的指数产品可以降低赛道研究和信息跟踪的难度,并在参与产业发展的同时分散风险。投资者可以关注$半导体芯片ETF(SH516350)$,跟踪中证芯片产业指数,反映芯片产业上市公司股票的整体表现,以及$消费电子50ETF(SH562950)$,跟踪中证消费电子主题指数,涵盖50只业务涉及元器件生产、整机品牌设计及生产等消费电子相关的上市公司股票。

图:中证芯片产业指数行业权重(%)

数据来源:Wind,数据截至2024年4月30日 注:按申万三级行业分类

图:中证消费电子主题指数行业权重(%)

数据来源:Wind,数据截至2024年4月30日 注:按申万三级行业分类

$中芯国际(SH688981)$

#奥联电子遭证监会立案调查#

#沪指年线上方运行,A何时再启上攻?#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !