24Q1

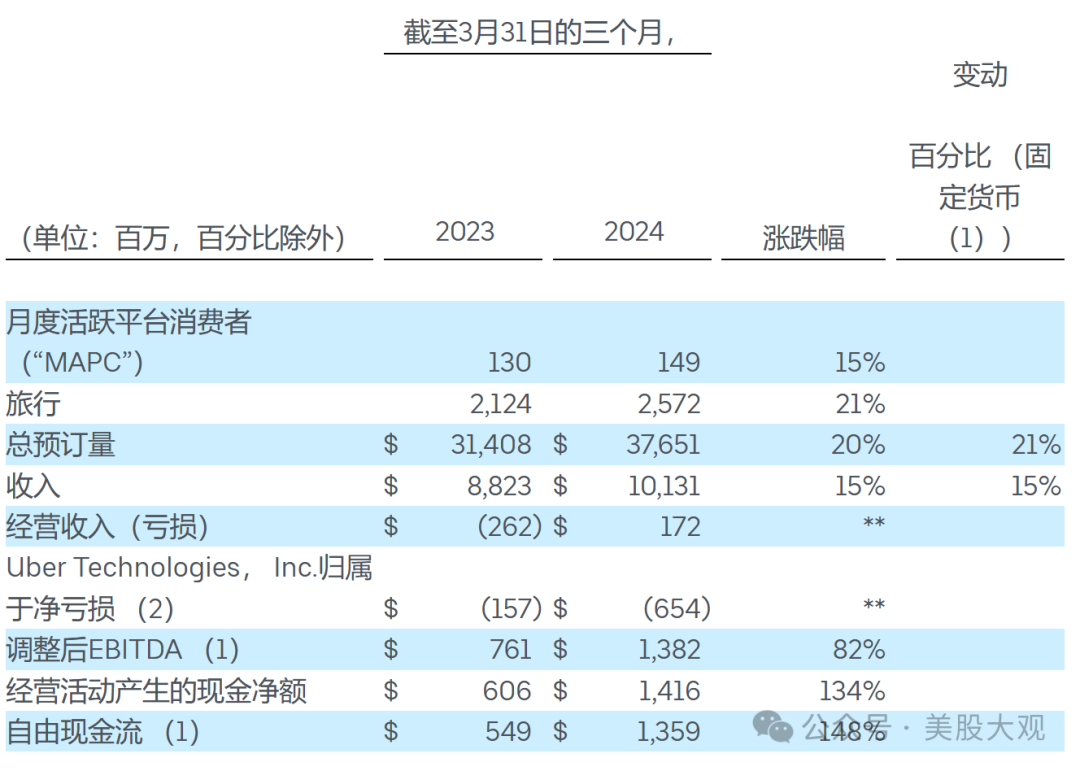

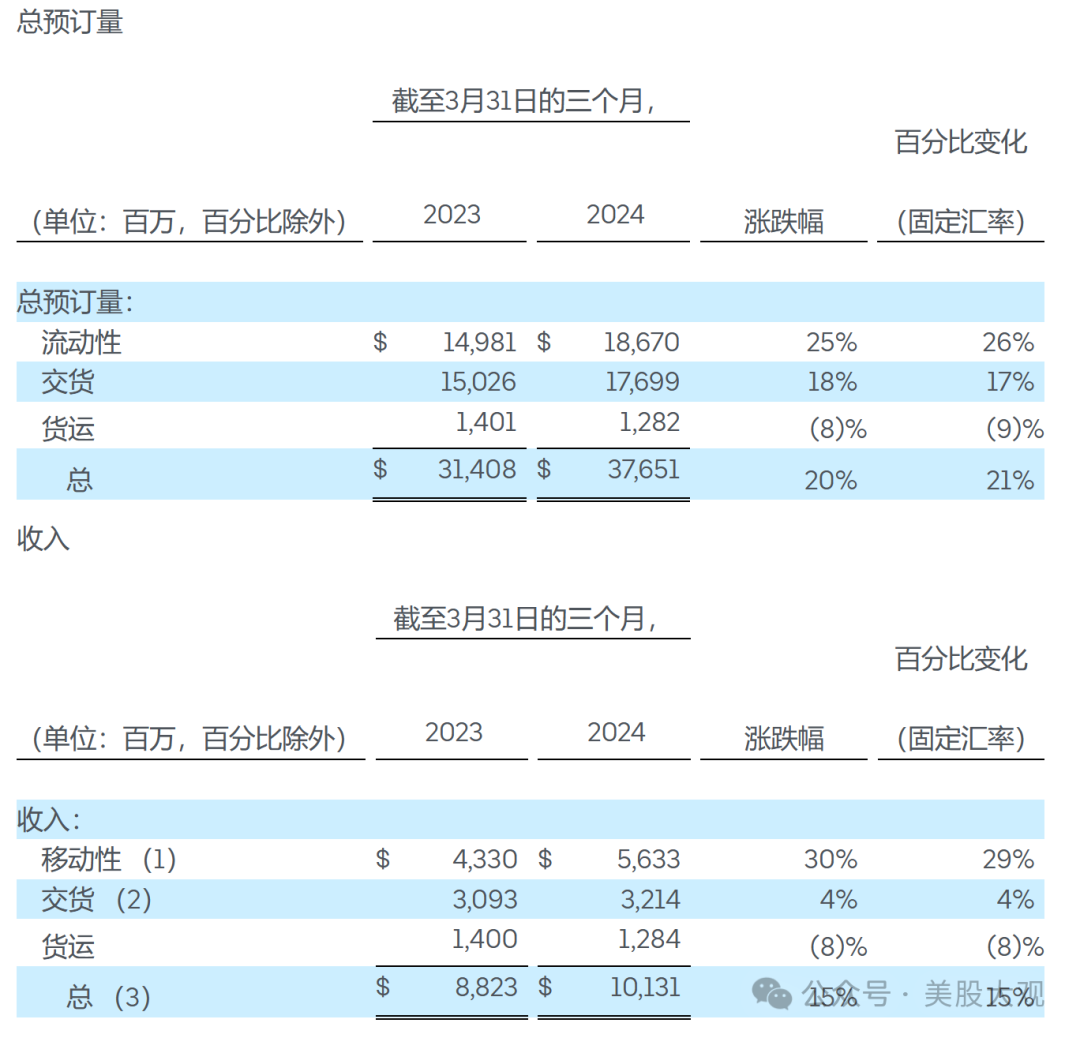

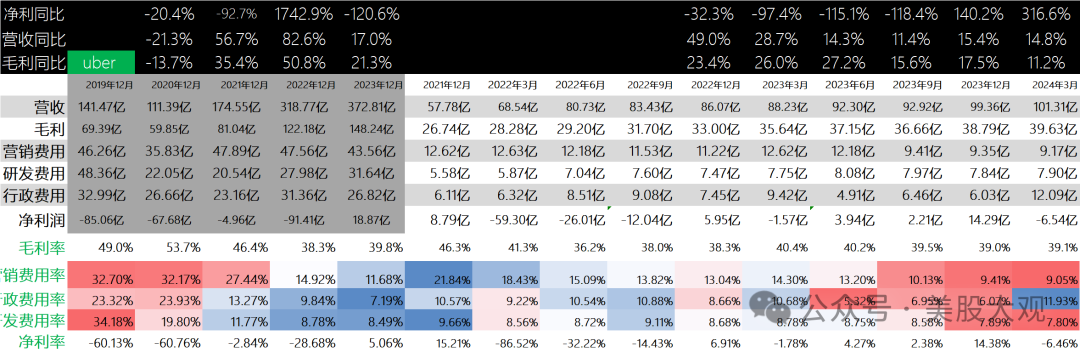

总预订量同比增长20%至377亿美元,按固定汇率计算增长21%,其中移动出行总预订量为187亿美元(同比+25%或按固定汇率计算+26%),交付总预订量为177亿美元(同比+18%或按固定汇率计算+17%)。本季度的出行量同比增长 21%,达到 26 亿次,平均每天约 2800 万次出行。

收入同比增长15%至101亿美元,按固定汇率计算增长15%。移动和配送业务的综合收入同比增长19%,达到88亿美元,按固定汇率计算增长19%。商业模式的变化对总收入同比增长产生了8个百分点的负面影响。

运营收入为1.72亿美元,同比增加4.34亿美元,环比下降4.8亿美元。

Uber Technologies, Inc. 的净亏损为 6.54 亿美元,其中包括 7.21 亿美元的净逆风(税前),这是由于与 Uber 股权投资重估相关的未实现净亏损所致。

调整后息税折旧摊销前利润(EBITDA)为14亿美元,同比增长82%。调整后EBITDA利润率占总预订量的百分比为3.7%,高于2023年第一季度的2.4%。

经营活动产生的现金净额为14亿美元,自由现金流(定义为经营活动产生的现金流量减去资本支出)为14亿美元。

截至第一季度末,非限制性现金、现金等价物和短期投资为58亿美元。

#自由现金流增长,明显正常化;take rate下滑了不及预期

营收细分:

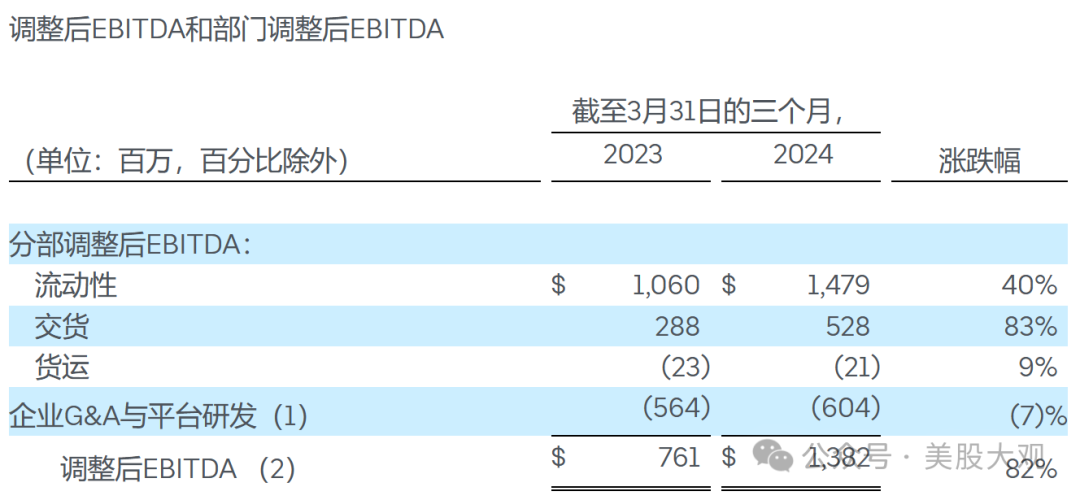

打车

总预订量为 187 亿美元: 移动出行总预订量同比增长25%,环比下降3%。

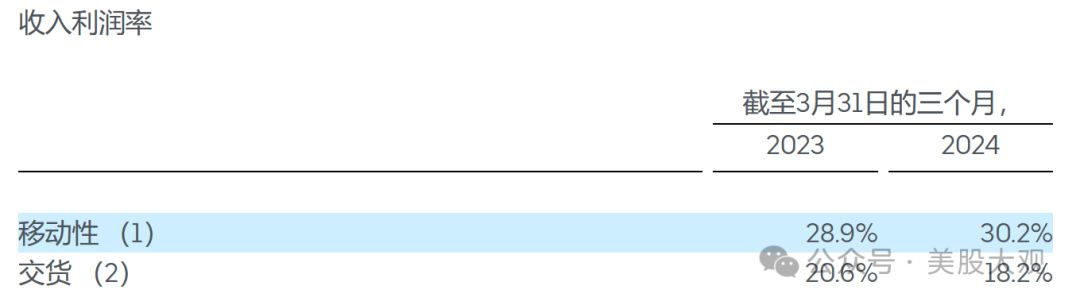

收入 56 亿美元:移动出行收入同比增长30%,环比增长2%。同比增长主要归因于出行量增加导致出行总预订量增加。移动业务收入利润率为30.2%,同比增长130个基点,环比增长150个基点。2024 年第一季度,商业模式变化对移动出行收入利润率产生了 180 个基点的负面影响。

调整后息税折旧摊销前利润(EBITDA)为15亿美元:移动出行调整后EBITDA同比增长40%,移动出行调整后EBITDA利润率为总预订量的7.9%,而2023年第一季度为7.1%,2023年第四季度为7.5%。移动出行调整后EBITDA利润率同比增长主要得益于销量增加带来的成本杠杆改善。

Uber eat

总预订额为177亿美元: 交付总预订量同比增长18%,环比增长4%。

收入 32 亿美元: 交付收入同比增长4%,环比增长3%。交付收入利润率为18.2%,同比下降240个基点,环比下降10个基点。2024 年第一季度,业务模式变化对交付收入利润率产生了 230 个基点的负面影响。

调整后EBITDA为5.28亿美元: 交付调整后EBITDA同比增长83%,交付调整后EBITDA利润率为总预订量的3.0%,而2023年第一季度为1.9%,2023年第四季度为2.8%。交付调整后EBITDA利润率同比增长主要得益于销量增加带来的成本杠杆改善和广告收入增加。

货运

收入 13 亿美元:货运收入同比下降8%,环比持平。同比下降的原因是充满挑战的货运市场周期导致单负载收入下降。

调整后EBITDA亏损2100万美元: 运费调整后EBITDA同比增长200万美元。货运调整后EBITDA利润率占总预订量的百分比与去年同期持平。

#收入增速低于订单量增速;外卖业务的EBITDA明显改善

其他重要数据

\

业绩指引

总预订量为387.5亿美元至402.5亿美元,按固定汇率计算同比增长18%至23%。我们的展望假设,货币对报告的总同比增长有大约3个百分点的不利影响,其中对移动出行报告的同比增长有大约5个百分点的汇率不利因素。

调整后息税折旧摊销前利润(EBITDA)为14.5亿美元至15.3亿美元,同比增长58%至67%。

#这指引基本符合预期

历年历季度业绩:

S:

Q1营收101亿,同比增长14.8%;毛利39.6亿美金,同比增长11.2%;调整利润1.72亿美金。

Uber的最新毛利率达到了39.1%,基本保持稳定。

整份财报只有自由现金流增长比较喜人,但是也只是延续了23Q4的趋势而已。外卖业务增速重新回升也算意外之喜,不过2024年增速大概也就18%左右了。

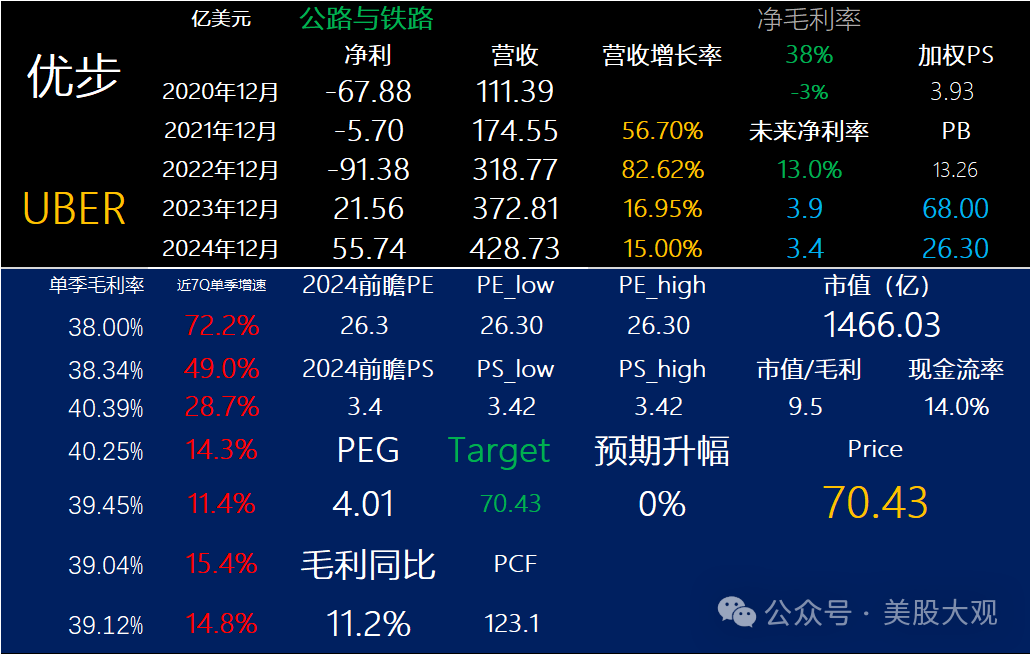

预计2024年Uber的潜在利润已超50亿美金,未来经营溢利还会进一步提升,主要是期望take rate持续提升。

目前估值合理。

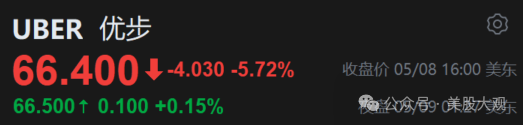

Q1财报日下跌6%。

最近跟踪:UBER优步23Q4财报跟踪,强劲增长,2023至今上涨125%

这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !