24Q1

全球收入为 87.7 亿美元 ,与 2023 年第一季度相比增长 26%,主要得益于销量增长 16% 和实现价格上涨 10%。销量增长主要由Mounjaro、Zepbound、Verzenio和Jardiance的增长推动,部分被

Trulicity的下降所抵消。

2024 年第一季度毛利增长 33% 至 70.9 亿美元 。毛利率80.9%,增长4.3个百分点。毛利率百分比的上升主要是由于实现价格的提高、有利的产品组合以及生产成本的改善(在较小程度上)。

2024 年第一季度,研发费用增长 27% 至 25.2 亿美元 ,占收入的 29%,原因是后期资产的开发费用增加和对早期研究的额外投资,以及 2024 年第一季度与终止 Verzenio 前列腺癌项目相关的约 7500 万美元的 费用

2024年第一季度的净收入22.4亿美元增长67%; 每股收益(EPS) 2.48美元增长66% ,2023年第一季度的净收入为13.4 亿美元,每股收益为1.49美元 。这两个时期的每股收益包括0.10美元的 收购知识产权和开发费用。

#增长强劲

营收细分:

产品细分:

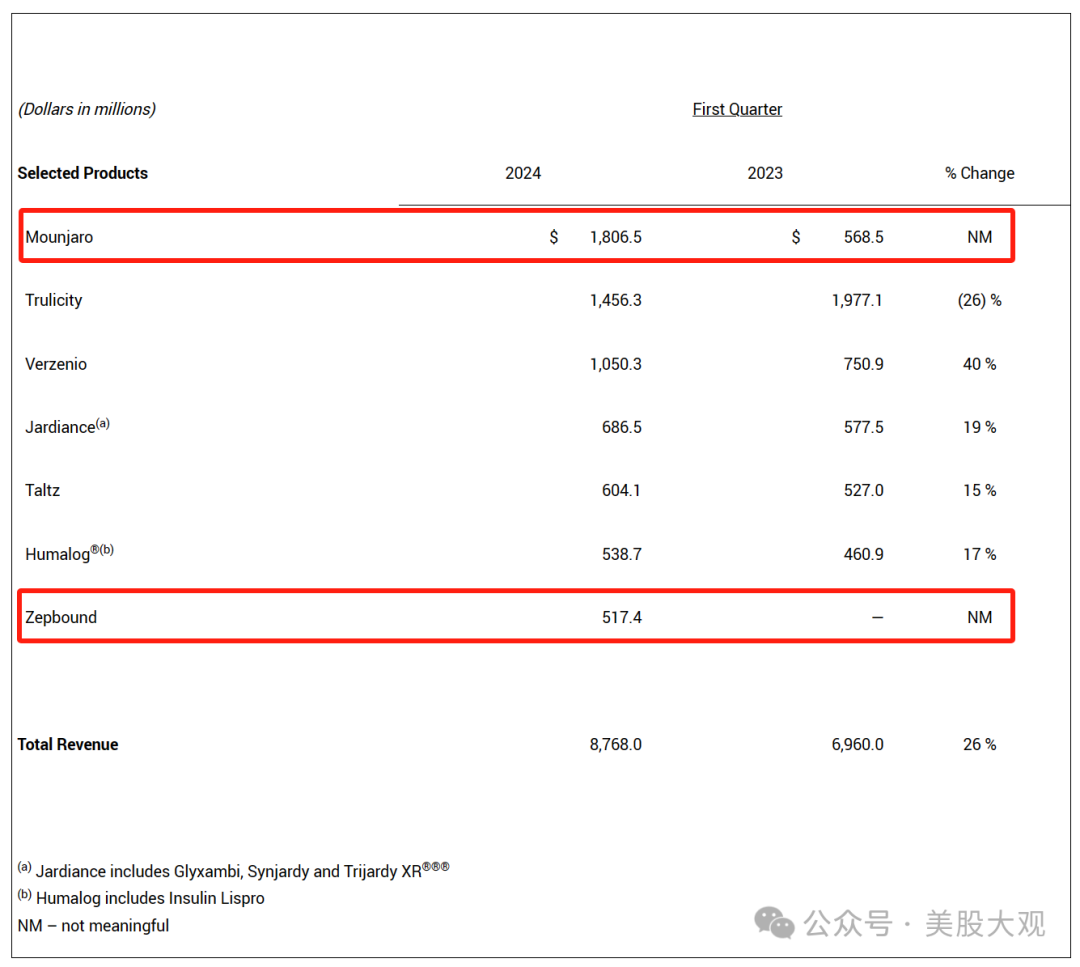

#GLP-1药物Mounjaro&Zepbound贡献了96%的增量

Mounjaro2024 年第一季度,Mounjaro 的全球收入为 18.1 亿美元 ,而 2023 年第一季度为 5.685 亿美元 。美国。 营收为 15.2 亿美元 ,而 2023 年第一季度为 5.364 亿美元 ,反映了随着访问范围的不断扩大,储蓄卡计划的利用率下降以及需求增加导致的实现价格上涨。

Zepbound2024 年第一季度,美国 Zepbound 收入为 5.174 亿美元 。与其他礼来肠促胰岛素药物类似,销量增长与可用供应有关。Zepbound于2023年11月 在美国 上市,用于治疗肥胖或超重伴有体重相关合并症的成年患者。

地区细分:

美国 营收增长28%至56.9亿美元 ,主要得益于实现价格增长16%和销量增长12%。美国 实现价格的上涨是由Mounjaro推动的。Zepbound 、Mounjaro和Verzenio推动了美国销量的增长,部分被Trulicity的下降所抵消。对该公司肠促胰岛素药物的异常强劲需求导致批发商在季度末缺货。该公司预计,由于产量增长超过需求,供应紧张将持续下去。在中短期内,礼来预计肠促胰岛素药物的销售增长将主要取决于公司可以生产和运输的数量。

美国 以外的收入增长了22%,达到30.7亿美元 ,这得益于销量增长23%,部分被实现价格下降导致的1%的下降所抵消。美国 以外地区的销量增长主要由Mounjaro、Verzenio、Jardiance和Tyvyt推动。

其他重要数据

管线进展包括tirzepatide治疗阻塞性睡眠呼吸暂停的两项3期试验的积极结果; 在美国 和欧盟提交mirikizumab治疗克罗恩病;在美国 重新提交lebrikizumab治疗特应性皮炎;在动脉粥样硬化性心血管疾病的3期研究中启动lepodisiran。

SURMOUNT-OSA 3期临床试验的积极顶线结果显示,与安慰剂相比,tirzepatide显著降低了中度至重度阻塞性睡眠呼吸暂停和肥胖成人的呼吸暂停低通气指数;

在美国和欧盟提交mirikizumab用于治疗患有中度至重度活动性克罗恩病的成人药物;

在美国重新提交用于中度至重度特应性皮炎成人和青少年患者的lebrikizumab,预计将于2024年下半年采取监管行动;

在一项 3 期研究中启动 lepodisiran,该研究评估了降低患有心血管疾病或有心脏病发作或中风风险的高脂蛋白 (a) 参与者的心血管风险的疗效;

美国食品和药物管理局计划召开咨询委员会会议,讨论 3 期 TRAILBLAZER-ALZ 2 试验,该试验评估了 donanemab 在早期症状性阿尔茨海默病中的疗效和安全性;

宣布用于 Mounjaro 的多剂量 Kwikpen 输送装置已在欧盟获得批准,这是继 2024 年初英国批准用于 2 型糖尿病和慢性体重管理适应症的基础上的又一举措;

专为有色人种和中度至重度特应性皮炎患者设计的lebrikizumab的3期研究结果显示,皮肤清除率和瘙痒缓解有所改善;

宣布 EMPACT-MI 3 期临床试验显示,与安慰剂相比,Jardiance 因心力衰竭或全因死亡率首次住院的相对风险降低了 10%,但未达到统计学意义;

在中期分析后,决定终止评估Verzenio治疗转移性激素敏感性前列腺癌的3期CYCLONE-3试验无效;

礼来宣布与Nexus Pharmaceuticals, LLC达成一项协议,从Nexus Pharmaceuticals, LLC收购一家新的注射药物生产设施,交易完成后,礼来将扩大礼来在美国日益增长的药品生产能力;和

该公司在此前宣布的德国25亿美元的注射剂生产基地破土动工。

业绩指引

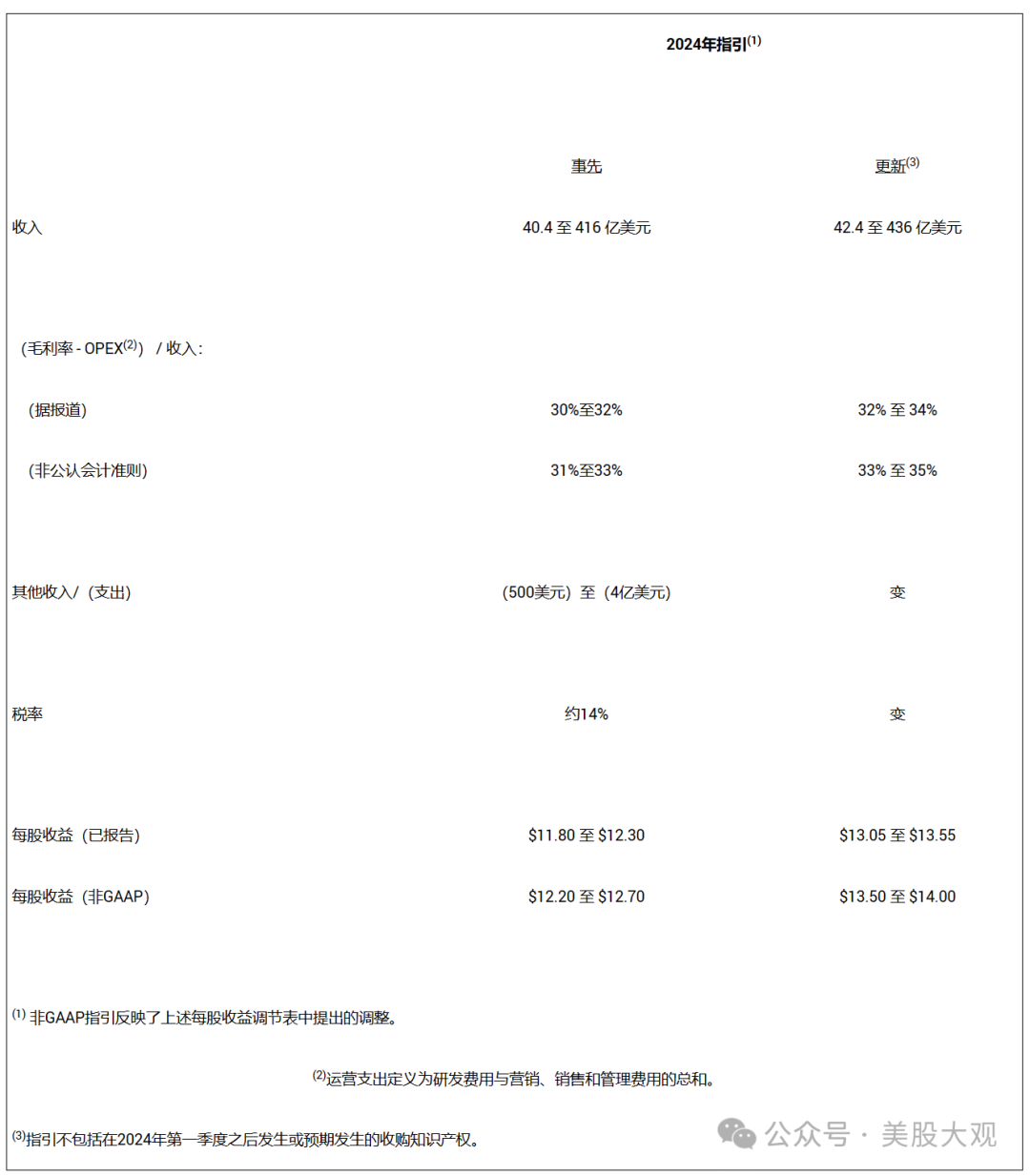

2024 年全年收入指引增加了 20 亿美元 ,达到 424 亿美元 至 436 亿 美元的 范围,这主要得益于 Mounjaro 和 Zepbound 的强劲表现以及对公司今年剩余时间生产扩张的更大可见性。

(毛利率 - OPEX)/收入的比率,其中OPEX被定义为研发费用与营销、销售和管理费用的总和,现在预计在报告的基础上为32%至34%,在非GAAP基础上为33%至35%。这两个比率都反映了收入指引增加了 20 亿美元 。

其他收入(费用)指引保持不变,在报告和非GAAP基础上的费用范围为5亿美元 至4亿美元 。报告的指引反映了 2024 年第一季度股权证券投资的净收益。

税率指引也保持不变,在报告和非GAAP基础上均约为14%。

基于这些变化,每股收益指引在报告基础上调至 13.05美元 至13.55美元 ,在非GAAP基础上调至13.50美元 至14.00美元 。该公司的 2024 年财务指引反映了下表所示的调整。

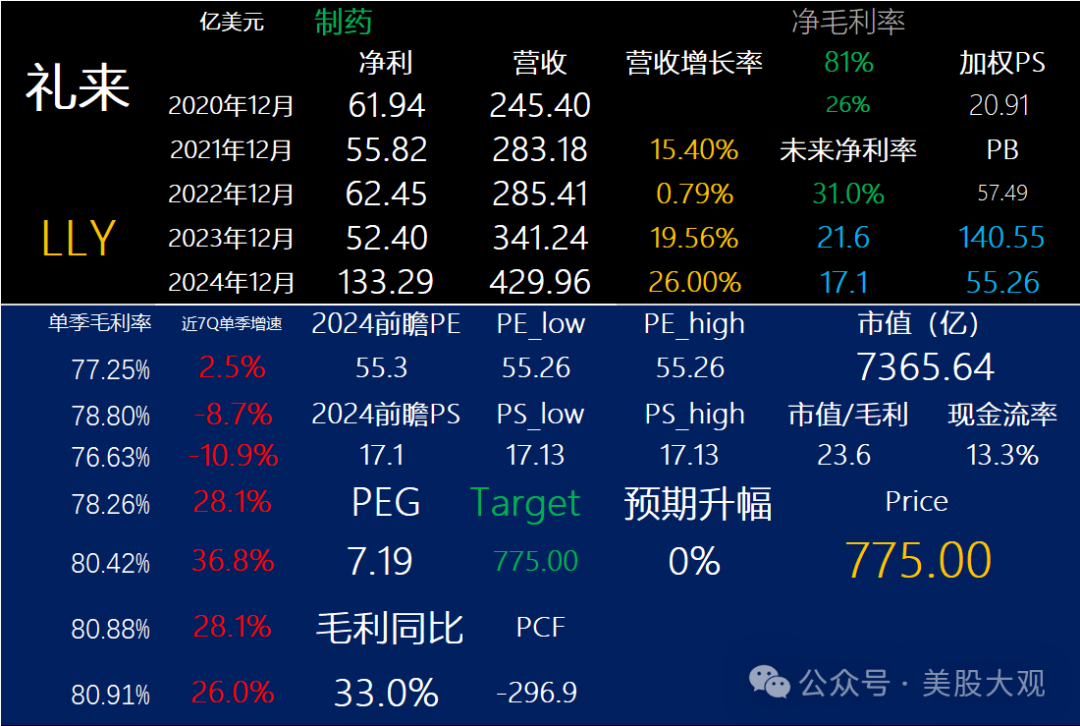

历年历季度业绩:

S:

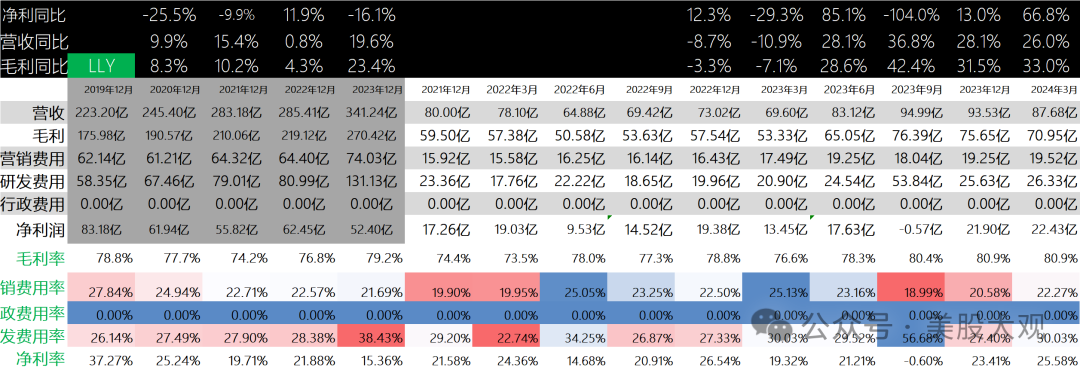

Q1营收87.7亿,同比增长26%;毛利71亿美金,同比增长33%;利润22.4亿美金,同比增长67%。

单季度最新毛利率达到了80.9%,保持在历史高位;净利率达到了25.6%。

预计未来2024年利润130亿美金左右,对应前瞻PE约57x左右。

预计未来18个月,公司的年均净利润有望接近200亿美金。财报跟踪日(5月9日)盘后前瞻PE约36.8x。

礼来的GLP-1药物(替尔泊肽Tirzepatide)对营收利润的贡献爬坡更迅速且可能持续时间更长。兼之礼来的管线更加丰富,价值更高,所以市值比诺和诺德高了一截。

总体看,诺和诺德和礼来的当前估值都算合理。Q1财季内诺和诺德涨幅16%,礼来涨幅10%。

本文作者可以追加内容哦 !