(1)沥青混合料搅拌设备的发展历程

沥青混合料搅拌设备最早起源于美国,20世纪初期,美国开始采用传统水泥搅拌设备或将沥青洒布在预先铺撒的石料上的方式生产沥青混合料。1912年,美国首台沥青混合料搅拌设备问世,20世纪50年代,具备冷料仓和振动筛分功能的间歇式强制搅拌设备开始出现。

我国沥青混合料搅拌设备起步较晚,经历了从引进国外设备到国产设备自主研发的过程。1969年,国内留苏学者借鉴苏联技术,设计研发第一台强制间歇式沥青混合料搅拌设备,开始广泛应用于我国道路建设。21世纪,伴随着我国公路里程保持高速增长,国产沥青混合料搅拌设备的质量和性能快速发展,部分国内领先企业已具备生产品种、型号齐全的沥青混合料搅拌设备及其配套设备的能力,快速缩小了与国外先进水平的差距。同时,在依托本土化优势占据国内市场、对进口设备形成替代的基础上,国产沥青混合料搅拌设备也逐渐走向国际市场。

随着沥青混合料搅拌设备的发展成熟,沥青混合料厂拌热再生设备、RAP破碎筛分设备、骨料整形制砂设备等相关配套设备的市场需求亦应运而生。

(2)沥青混合料搅拌设备行业与上下游行业的关系

沥青混合料搅拌设备行业的上游行业主要为钢铁、传动系统、电控元器件、气动系统、机加工件和其他零部件制造业;下游行业主要为沥青路面建设和养护的施工单位、建筑材料生产企业等,下游客户采购设备用以加工沥青混合料,用于道路、公路、机场、码头等交通运输领域的路面施工。

沥青混合料搅拌设备中所用的传动系统、电控元器件、气动系统等部件大多为标准化产品,供应商较多且竞争充分,产品规格和性能相似,价格变动幅度较小,对本行业影响较小。

在国内市场,我国道路施工已由新建公路为主,转变为新建公路、公路改扩建、公路养护三方面并重的新局面,近年来颁布的多项政策明确了我国交通基础设施建设的具体要求和目标,项目投资越来越大,对路面质量和寿命的要求也逐渐提高,广阔的市场空间将带动沥青混合料搅拌设备、特别是配备再生技术的高端设备的市场需求;同时,在倡导环境保护和节能减排的大背景下,下游客户对回收沥青路面材料(RAP)加工能力、设备能耗水平、环境污染情况、产品质量要求不断提高,推动了设备替代需求,有利于具备技术优势的沥青混合料搅拌设备制造企业发展壮大。国际市场方面,伴随“一带一路”倡议持续推进,沿线国家交通基础设施建设需求增加,与我国合作日益密切,为我国沥青搅拌设备企业走出国门、开拓国际市场提供了广阔的市场空间和宝贵的发展机遇。

(3)沥青混合料搅拌设备行业市场规模

目前,对于沥青混合料搅拌设备的全球整体市场规模尚无权威统计数据。

中国工程机械工业协会筑养路机械分会选取了包括铁拓机械在内的16家具有一定规模且数据稳定可靠的企业,统计其生产率在60-80t/h以上的强制间歇式沥青混合料搅拌设备及厂拌热再生设备数据,作为“行业骨干企业指数”构成,反映我国沥青混合料搅拌设备行业的运行状况,其他非行业骨干企业数据以及连续式沥青混合料搅拌设备未在协会统计范围内。根据中国工程机械工业协会筑养路机械分会的统计数据,2022年骨干企业生产率在60-80t/h以上的强制间歇式沥青混合料搅拌设备及厂拌热再生设备总产值达到500,859万元,相比2021年减少7.10%,总发货量达到565台,同比减少15.80%;但海外市场需求和配置厂拌热再生功能的原再生一体式搅拌设备及其配套设备需求保持旺盛,2022年骨干企业出口设备97台,同比增长21.30%,配热再生设备销售238台,同比增长10.70%。

(4)沥青混合料搅拌设备发展空间

A、在我国各级公路、机场、港口等交通基础设施建设需求带动下,沥青混合料搅拌设备具有持续发展空间

沥青混合料搅拌设备发展空间与其下游的交通基础设施建设需求息息相关,交通是国民经济运输体系中的重要组成部分,是国民经济的命脉之一,交通基础设施建设的不断完善对社会发展起着不可替代的作用,未来在我国持续新建、改建、扩建、养护公路及机场、港口建设产生的沥青混合料使用需求带动下,沥青混合料搅拌设备具有持续发展空间。

a.我国公路建设现状

近年来我国公路建设快速发展,总体适应经济社会发展需要,极大便利了人民群众出行,有力支撑了国家重大战略实施,为全面建设现代化经济体系和社会主义现代化强国提供了坚实保障。

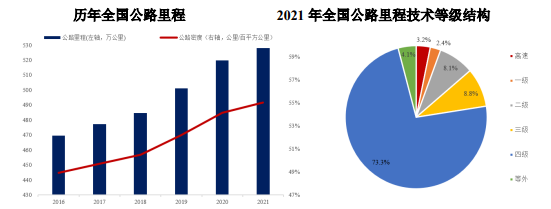

交通运输部数据显示,我国公路总里程从2016年的469.52万公里增长至2021年的528.07万公里,五年间增长了58.55万公里,其中,高速公路总里程达到16.91万公里,农村公路总里程达到446.60万公里,全国公路总里程和高速公路里程分别位居世界第三位和第一位。在公路里程稳步增长的同时,全国四级及以上等级公路占比从2016年的90.00%增长至2021年的95.90%,公路养护里程525.16万公里,占公路总里程比重为99.40%,98%以上路面实现沥青或水泥混凝土铺装,路网结构和质量明显优化,行业进入建养并重的发展新阶段;2021年末公路密度达到55.01公里/百平方公里,高速公路网络已基本覆盖城镇人口20万人以上的城市及地级行政中心,普通国道基本覆盖县级及以上行政区和常年开通的边境口岸,农村公路覆盖广度和深度明显提高,基本实现具备条件的县城通二级及以上公路,公路网络支撑作用明显增强。

数据整理:中金企信国际咨询

b.新建公路需求

首先,虽然目前我国公路总里程位居全球前列,但由于国土面积广阔,地理环境复杂,公路建设起步较晚且地域投资不均衡,使得我国路网密度与发达国家相比仍有较大差距。根据《2021年交通运输行业发展统计公报》和中金企信统计数据,2021年我国道路密度为55.01公里/百平方公里,而国土面积与我国接近、人口密度更低的美国道路密度为67.08公里/百平方公里(2020年水平)。

其次,从国内地域分布来看,我国东部地区已经建成较为完整的高等级公路网络,而西部地区地域广阔,公路密度与东部仍存在较大的差距,有待于进一步开发建设。2000年我国开始实施西部大开发战略,西部公路建设固定资产投资额保持了高速增长,由2001年的648.00亿元增长至2010年的4,201.23亿元,复合增长率高达23.08%,西部地区投资额首次超过东部地区投资额;2017年西部地区投资额达到11,033.34亿元,首次突破万亿规模并在此后一直保持较高的投资强度。随着我国产业由沿海向内陆转移,西部地区成为我国公路建设重点地区。

B、设备更新换代与市场集中度提升带来的发展空间

目前,我国仅大型沥青混合料搅拌设备保有量就在13,000台左右,在设备节能环保化、大型化、智能化、提高RAP添加比例发展趋势下,落后、老旧、不能满足最新节能、环保标准要求的设备逐渐被淘汰,从而为制造企业腾出因设备更新换代产生的市场空间。

市场集中度提升方面,《工程机械行业“十四五”发展规划》提出“大型沥青混合料搅拌设备行业集中度CR5力争超过40%”,随着沥青混合料搅拌设备进入功能配置和配套设备多样化、技术解决方案定制化的发展阶段,客户的个性化需求对企业的研发、技术实力提出更高的要求,从而导致技术储备有限、资金实力较差的厂商逐渐不能满足市场对产品越来越高的技术要求。因此,对于具有相关核心技术储备的企业来说,可以进一步扩大自身市占率,获取更大的市场发展空间。

报告发布方:中金企信国际咨询《2024-2030年沥青混合料搅拌设备行业市场全景调研分析及竞争战略可行性评估报告》

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《单项冠军-沥青混合料搅拌设备市场占有率申报证明(2024)》

《集成电路测试设备市场发展趋势预测及重点企业市场份额占比分析报告(2024版)》

《2023中国织造机械行业全产业链分析:我国纺织机械进出口累计总额为87.46亿美元》

《加氢站用储氢容器市场发展战略规划分析及投资规模前景可行性评估预测报告(2024-2029年)》

《2024-2030年变压器行业重点企业竞争战略及投资可行性研究预测报告》

本文作者可以追加内容哦 !