要点概览:4月底债市波动明显加大尚不能认为是市场拐点。我们认为,在经济弱复苏和城投、地产两类主体信用扩张受阻的市场背景下,资产荒的状态短期依然很难扭转,而随着央行对超长期国债运行的关注增强,以及后续政府债券供给的逐步上量,债市收益率的波动性可能有所加大,或存在中间期限的交易和票息机会,将对交易端的波段操作提出更高的要求。

此外,当前供需失衡格局和机构配置对信用债行情仍有一定支撑,在考量短期债市风险点的同时,可注重保持组合流动性。

4月债市波动明显加大,全月收益率呈现“V”型走势,长端和超长端表现偏弱,曲线进一步陡峭化。4月上中旬,在基本面弱修复、资金面整体宽松,以及债券供需失衡等因素共振下,债市震荡走强;4月下旬以来,监管层面提示长端利率风险,超长期特别国债发行预期提升等对债市情绪形成压制,引发收益率快速回调。全月来看,1年期国债收益率下行3BP至1.69%,10年期国债收益率上行1BP至2.30%,20年国债收益率上行2BP至2.46%,30年国债收益率上行8BP至2.54%。

利率债市场方面,临近月末,利率债收益率出现较大波动。其中,4月24日、26日各期限国债收益率上行均超4BP,主要有两个原因:

一是前期债券收益率下行过快。今年以来利率债发行节奏偏慢,在债市资产荒的背景下,各期限国债收益率均出现了较大幅度的下行。截至4月23日,1年、5年、7年、10年、30年国债收益率相较去年底分别下行了41.63bp、34.38bp、33.78bp、32.93bp、40.58bp。随着利率债绝对收益率的下降,部分金融机构如农商行、保险公司等纷纷拉长久期,使得超长期债券收益率快速下行,期限利差迅速走平,处于历史分位数的较低水平。

二是监管提示利率风险。4月23日,央行相关部门负责人在接受《金融时报》采访时表示“长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内”,并提示“固定利率的长期限债券久期长,对利率波动比较敏感,投资者需要高度重视利率风险”。此番表述包含监管的两层意思,首先是长端利率与经济增长预期相关,短端利率与资金面相关,目前过于平坦的期限利差,未能反映经济持续稳中向好的增长预期,暗含监管层希望曲线陡峭的意图;其次是部分金融机构在长期限债券中投资敞口过大,考虑到久期效应,监管希望金融机构能对利率风险给与关注。

随后在4月30日,受大规模流动性投放及当日重磅会议传递信号影响,债市迎来收益率下行。当日央行开展4400亿元7天期逆回购操作,净投放4380亿元,大规模的流动性投放超出市场预期;同时,当日重磅会议提及“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”,市场的降准降息预期再起。

信用债市场方面,4月非金融企业信用债一级发行量14003亿元,较上月的16109亿元减少13%,净融资额由上月的3031亿元降至1972亿元;二级市场方面,4月信用债收益率呈现先下后上的“V”型走势,全月收益率整体下行,短端下降幅度大于长端;4月各期限各等级信用利差持续收窄,多位于历史25%分位数以下,信用利差进一步压缩的空间或不大。

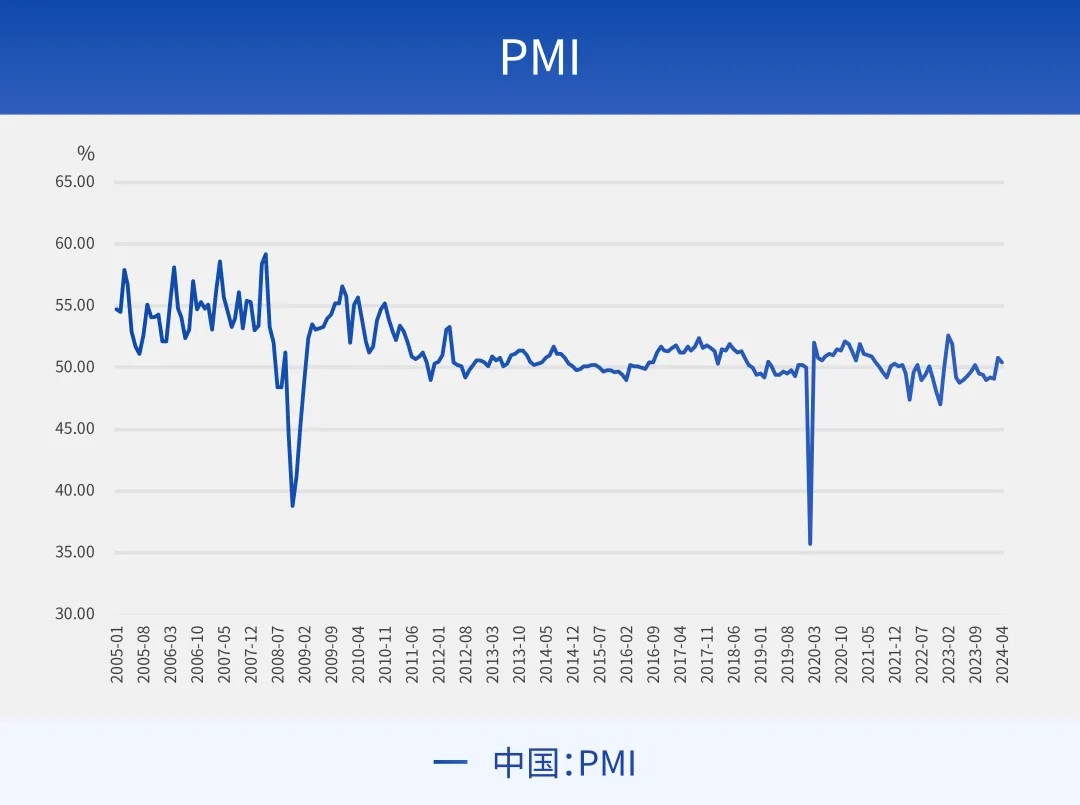

从基本面来看,我们认为,当前宏观经济呈现结构性修复。一季度实际GDP同比增长5.3%,超出市场预期,其中出口、制造业投资和基建投资是主要支撑;名义GDP同比增长4.2%,主因价格仍在低位运行。4月制造业PMI季节性回落至50.4%,连续两个月位于荣枯线以上,显示供需扩张有所加速,外需表现好于内需,价格指数有所回升。4月高频数据显示,生产延续改善,价格温和回升,但地产销售仍偏弱。涤纶长丝、聚酯切片和高炉开工率较3月末有所上升;PTA开工率小幅回落。螺纹钢、高线、玻璃价格较3月末均有所上行;水泥价格低位企稳回升。但地产销售仍处于低景气水平,各能级城市商品房成交面积有所回落,整体表现弱于季节性。

金融数据方面,社融信贷同比少增,结构仍待改善。已公布的3月社融新增4.87万亿元,同比少增5142亿元,其中,表外融资和企业债融资是主要贡献,人民币贷款和政府债净融资表现偏弱。3月人民币贷款新增3.09万亿元,同比少增8000亿元,一方面体现了均衡投放的政策诉求;另一方面,居民和企业贷款均出现同比少增,反映地产销售和企业融资意愿仍偏弱。3月M1有所下滑,表明微观主体活力欠佳;M2延续回落,反映实体融资需求仍不足。

4月流动性总体平稳。4月央行累计进行4820亿元逆回购,当月共有8820亿元逆回购到期,公开市场操作净回笼4000亿元。15日MLF平价缩量续作1000亿元,17日MLF到期1700亿元,净回笼700亿元。临近月末,24日国库现金定存投放700亿元,30日逆回购投放4400亿元,呵护资金面平稳跨月。全月来看,政府债供给压力仍不大,信贷投放季节性回落,对流动性挤占有所减弱,虽然央行维持“地量”逆回购操作,公开市场实现净回笼,但银行间资金市场供给相对充裕,4月资金利率中枢有所下行,流动性分层现象亦有所缓解。仅是月末资金利率小幅上行,相比季节性水平仍较平稳。

从基本面来看,4月制造业PMI和高频数据显示经济处于恢复性增长,生产延续改善,外需强于内需,价格指数企稳回升,但当前有效需求不足、物价指数低位运行、地产投资和销售偏弱等问题仍存,稳经济、稳信心、稳物价仍是政策主要诉求,经济修复基础需进一步巩固,加快稳增长政策落地显效仍有必要性。

4月30日,中共中央政治局召开会议提出,“坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势”。这表明稳增长仍是政策主要基调,在一季度实际GDP同比增速超预期下,二季度的政策力度并不会明显减弱,宏观政策的积极取向仍将延续,经济修复动能或有所增强,但在房地产市场仍处于底部修复以及基本面预期尚未扭转下,经济的向上弹性较为有限。

政治局会议强调,“要靠前发力有效落实已经确定的宏观政策”。财政政策方面,“要及早发行并用好超长期特别国债,加快专项债发行使用进度”,此前发改委和财政部多次提及地方专项债和超长期特别国债的发行工作,4月23日,发改委表示完成2024年地方政府专项债券项目的筛选工作,预计5月后地方专项债或加快发行节奏,政府债供给压力将有所上升,包括超长期特别国债或陆续落地,对债市可能带来阶段性扰动。

货币政策方面,政治局会议指出,“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”。本次会议关于货币政策的表述仍偏积极,指向货币宽松仍有空间,进一步配合好财政形成政策合力,缓解供给端和流动性方面的冲击,后续关注央行降准和存款利率调降的可能性。

资金面方面,5月政府债供给压力可能边际加大,存在一定的资金面缺口,资金空转和内外均衡约束之下,资金利率中枢较此前或存在向上的压力,尤其在政府债集中供给时资金面或边际收敛。结合央行行为来看,无论是降准配合政府债券发行,还是在二级市场开展国债买卖进行流动性管理,熨平流动性冲击仍是政策诉求,预估资金面不会明显收紧。

机构行为方面,4月下旬债市快速回调,波动明显加大。配置盘来看,保险和农商行负债端较为稳定,对债市仍有支撑;交易盘来看,当前理财破净率仍较低,抵御风险能力明显提升,大幅赎回负反馈再现的概率可能不高。

综合来看,在社会总需求偏弱、房地产继续拖累的背景下,经济复苏弹性总体不强,今年以来较为平稳的资金面短期也不会有显著改变,因此4月底债市大幅调整尚不能认为是市场拐点,毕竟在经济弱复苏和城投、地产两类主体信用扩张受阻的情况下,资产荒的状态短期可能很难扭转。但随着央行对超长期国债运行的关注增强,以及后续政府债券供给的逐步上量,债市收益率的波动性可能有所加大,对交易端的波段操作提出更高的要求。

信用债方面,近期信用债收益率受债市调整有所回升,但信用利差仍处于历史较低分位,进一步压缩的空间相对有限。当前供需失衡格局和机构配置对信用债行情仍有一定支撑,考虑到短期内债市风险点仍需关注,注重保持组合流动性。

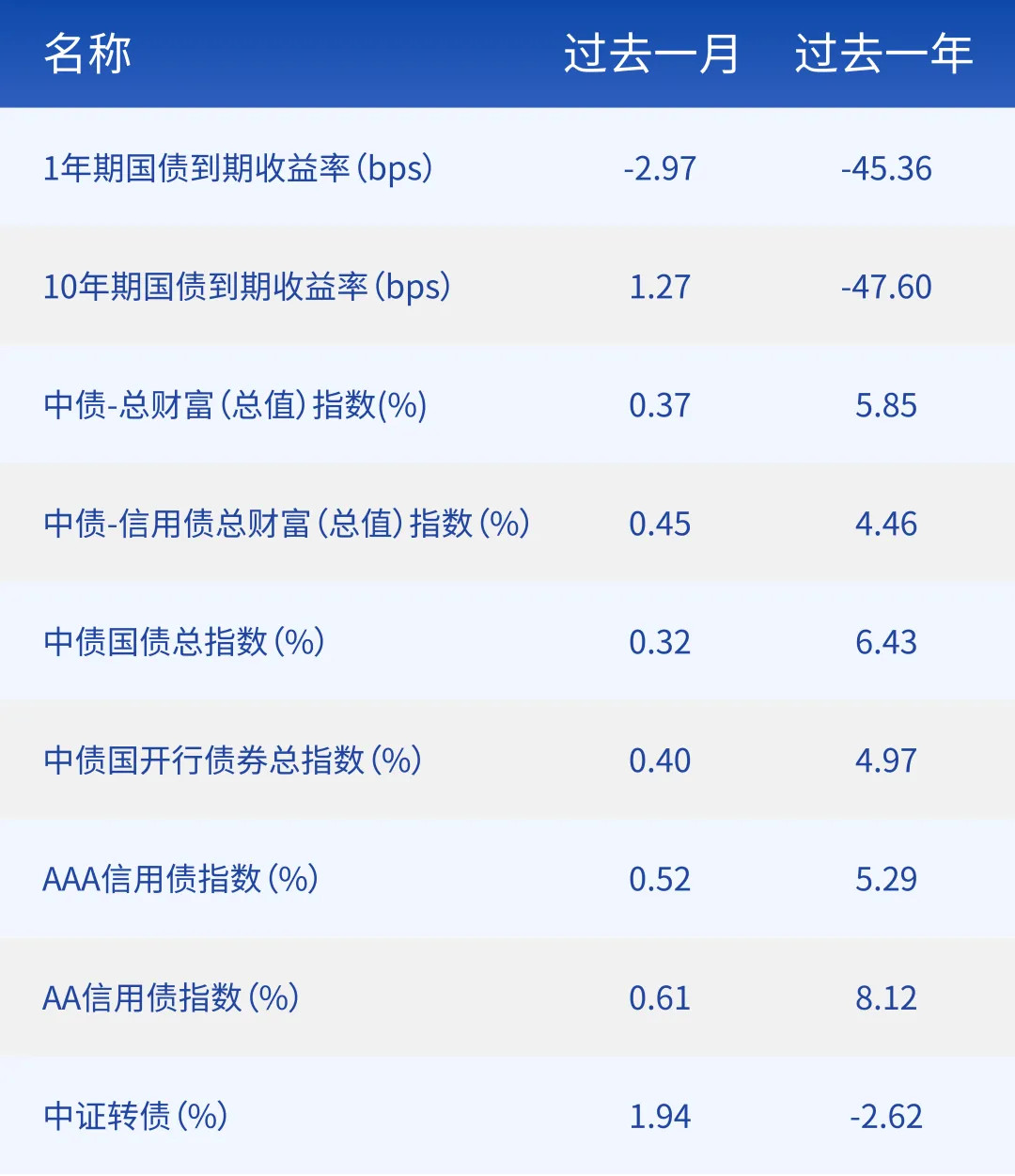

债市重要指数回顾

数据来源:Wind,截至2005.01.01-2024.04.30

数据来源:Wind,截至2005.01.01-2024.05.07。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2024.04.30。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。市场有风险,投资需谨慎。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。产品策略仅供参考,不构成实际投资承诺和保证,具体投资策略运作,以产品定期报告为准。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通安瑞短债债券A(OTCFUND|006965)$

$财通安瑞短债债券C(OTCFUND|006966)$

$财通安裕30天持有期中短债A(OTCFUND|013799)$

$财通安裕30天持有期中短债C(OTCFUND|013800)$

$财通多利债券A(OTCFUND|008746)$

$财通多利债券C(OTCFUND|013863)$

$财通安益中短债债券A(OTCFUND|017529)$

$财通安益中短债债券E(OTCFUND|017531)$

本文作者可以追加内容哦 !