刚刚拉了王健林一把的太盟投资集团(PAG,以下简称“太盟投资”),选择了“继续扫货”。

4月20日下午,在南通市海门区政府牵头下,中南建设的控股股东中南城建,与太盟投资集团及江苏资产等机构就债务化解、股权交易等有关事宜进行了洽谈。

据了解,太盟投资有意通过股权收购的方式来帮助中南建设解决债务问题。若最终能达成某些合作,这将是继万达商管之后,太盟投资又一次援助(抄底)中国房企。

随后,此消息得到了中南建设的证实,受此影响其股价也在4月22日迎来难得的涨停,报收0.84元/股。然而,由于公司连续12个交易日低于1元/股,其股票于4月24日正式被实施其他风险警示,股票简称变更为“ST中南(000961.SZ)”,日涨跌幅限制变更为5%。

面值退市风险警报被拉响。

图表1:ST中南(000961.SZ)股价走势

白衣骑士or门口的野蛮人

成立于2002年的太盟投资,是一家专注于亚太区的私市股权类投资公司,其业务涵盖了私市股权、不动产和信贷及市场类的投资。截至2022年12月31日,太盟投资为全球近300家机构基金投资者管理着超过500亿美元的资产,素有“亚洲小黑石”之称。

太盟投资在擅长的特殊机会投资领域,是十足的“门口的野蛮人”。

今年3月底,太盟投资刚联合万达商管的老股东中信资本、Ares Management,以及阿布扎比投资局和穆巴达拉投资公司向新万达(大连新达盟商业管理有限公司)投资约人民币600亿元,合计持股60%。一举创下了中国私募股权投资近5年来的单笔最大投资规模纪录。

王健林终于可以长舒一口气了。但他也为此付出了惨重的代价——大连万达商管持股比例降至40%,万达商管的控制权也就此旁落,其话语权自然也会被削弱不少。

而太盟投资在中国的一系列投资动作背后,离不开其背后的核心人物——创始人单伟建。

单伟建的成名作,包括韩国第一银行收购案、深圳发展银行(现平安银行)收购案。不难看出其投资风格,就是Buy-out(控制权收购)。不同于财务投资,这种投资风格意在获得标的控制权,通过重整使得公司业务增值,再卖出获利。

从新桥投资到TPG再到太盟,单伟建一直都采取这种投资策略。在这个角度上,这次太盟投资联合其它投资机构拿下珠海万达商管的60%股权,也是这一策略的投射。

仅从股权层面来看,由陈锦石作为实际控制人的中南建设控股股东中南城建,目前对中南建设的持股比例约为35.73%,仍然为中南建设第一大股东。

如果太盟投资驰援中南建设一事落槌,陈锦石或也将失去对公司的绝对话语权。

单伟建:房市可救

从2019年就明显开始的房地产市场持续下行,至今已经5年了。或许单伟建判断,到了下场的时机。为配合他“扫货”的动作,单伟建今年也在舆论上明确表达:房市可救!

今年3月28日,单伟建在其个人公众号上发布了一篇文章——《房市可救》,文中观点鲜明的指出——

中国房地产不存在供应严重过剩;

房市的兴衰,关乎千家万户的利益,房市低迷是经济增速复常的中梗阻;

政策需要进一步松绑以释放潜在的需求;

合理的债务重组,需要大股东拿出股权和其他财产来补偿债权人。

文中不仅旗帜鲜明地表示看好中国房地产,最后一句话也简单直接地表达了单伟建的投资意图,就是要你的股权。

目前来看,太盟投资也言行一致,逆势抄底了万达商管。

其实早在2021年珠海万达商管引入的380亿元战投中,就有太盟投资高达28亿美元(折合人民币约180亿元)的投资。彼时,单伟建就拿到了10%的股权。从这一举动也可以看出,太盟投资确实看好中国经济和消费市场的长期发展,毕竟商业地产的兴衰与经济及消费市场未来的发展潜力存在较强的相关性。

不止太盟投资,太古地产、新世界等都在不约而同地加速抄底国内房地产市场,不断扩大在国内市场的投资布局。

以太古地产为例,2022年12月-2023年2月,太古地产就斥资55.5亿元人民币,分三次交易收购远洋所持成都远洋太古里50%股权,并正式将项目更名为“成都太古里”。此外,还正在建设和发展5个全新的大型项目。

图表2:太古地产内地在建项目一览

太盟近期高调的动作,被业内认为是外资重回中国的信号,无疑也给市场带来了向好预期。至少说明中国不动产市场或许真的到了底部,聪明的“野蛮人”自然要在光明来临之前,以最合适的价格拿到足够穿越周期的资产组合。

从这个角度来看,太盟投资与单伟建的抄底动作或不会停止,不排除太盟投资已制定了抄底中国房地产的更大计划。

为什么是中南建设?

那么继万达之后,太盟投资的下一步为什么是中南建设呢?

退市警报下,留给这个曾经的2000亿元地产巨头的时间已然不多。按照深交所交易规则,自4月24日复牌后,在日最大涨幅5%的限制下,中南建设的股价只有在接下来的8个交易日内站到1元线以上,才有可能暂时解除退市危机。

而现在大量债务违约,让中南建设和陈锦石都深陷困境之中。

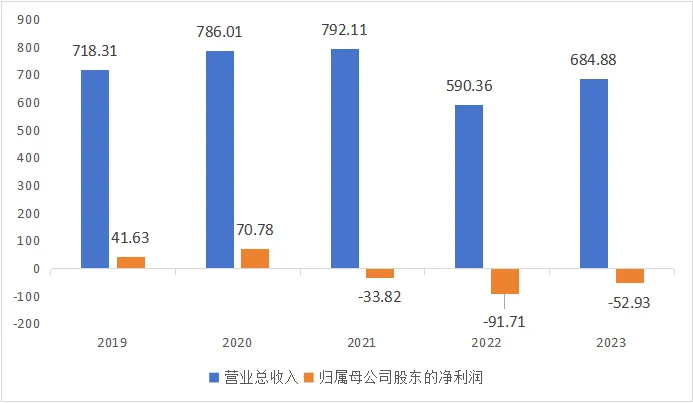

4月22日晚间,中南建设披露2023年年报显示,实现营业收入684.9亿元,归母净利润亏损52.93亿元。至此,2021-2023年中南建设净亏超170亿元,已连续三个会计年度亏损。

截至2023年年末,中南建设总资产约为2269亿元,总负债为2068亿元,资产负债率已超91%。

图表3:2019-2023年中南建设营收、归母净利润走势图(单位:亿元)

同时,中南建设的经营仍难见起色。

一方面,销售持续下滑。今年一季度,中南建设累计合同销售额仅47.3亿元,同比继续减少38%。从项目分布来看,主要集中在长三角、珠三角核心城市,其中三四线城市项目占比近7成。

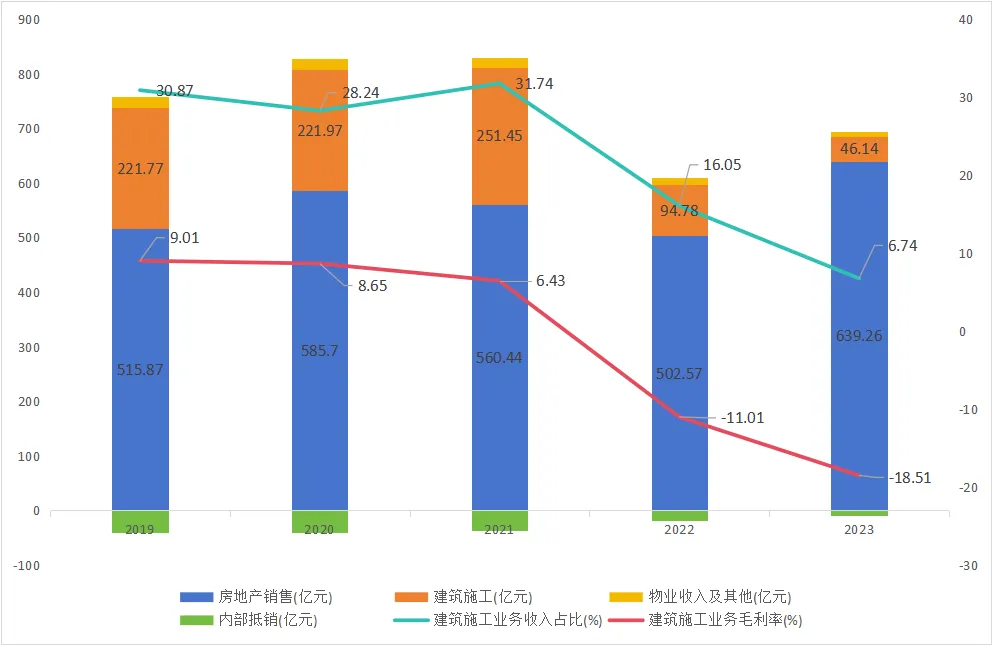

另一方面,建筑业务持续亏损,营收也持续缩水。2023年中南建设建筑业务营收46.14亿元,同比下降51.3%,总营收占比从2021年的最高点31.74%,下滑到6.74%;同时毛利率也接连下滑,已连续两年为负。截至2023年,其建筑施工业务毛利率已跌至-18.51%,带来大幅度亏损。

图表4:2019-2023年中南建设主营业务营收占比及相关趋势图

综合来看,中南建设在国内算不上特别大的开发商,且旗下资产主要以长三角二三线,乃至三四线城市的住宅项目为主,资产质量更算不上国内领先。

那么太盟投资到底为什么愿意参与对中南建设进行债务重组、项目股权收购?

仅从动机上猜测,是太盟投资看中了中南建设在资产布局上的区域优势或者资产质量,对地产项目感兴趣?还是太盟投资持有乐观预期,认为房地产可能会迎来更为有力且宽松的救助政策,期待行业的反转机会?再或者是太盟投资是受到了当地政府的盛情邀请,意在通过其投资保护中南建设的上市地位?

目前,一切还是未知,睿和智库只能提醒大家谨慎乐观。或许,太盟投资在中南建设的重组中,扮演的仅仅是个顾问的角色?

结语

行业再无“骑士”,最终还是要面对现实。虽然国内房地产行业仍略显低迷,但需求依旧存在。对于企业来说,要脱困,唯有自救,自助者方得天助。

本文作者可以追加内容哦 !