独立 稀缺 穿透

锻造穿越周期基石!

“无论任何企业,都迟早会走到一个战略转折点。”在《只有偏执狂才能生存》一书中格鲁夫如是讲到。

毕竟,周期更迭,一切都是动态的。所谓“繁华时自律,低谷时自强”,放眼当前瞬息万变的银行业,显然也已走到了战略的关键转折点。

面对营收下滑、息差收窄等经营环境变化,以及服务实体经济、做好“五篇大文章”等导向,银行业亟需考虑如何通过巧妙的战略调整,实现双重目标,既能保持稳健的盈利,又能助力经济持续回升向好。

资产规模破3万亿,营收净利双增,净息差保持同业较优水平……浙商银行以其前瞻的战略智慧和妙手应用,所展现出的经营韧性、成长力、竞争力,为同业提供了颇具意义的借鉴。

1

以慢制快

快慢之间的价值旨归

LAOCAI

一方面,要保营收、稳息差、做好内部业务结构的调整与转型;另一方面,要稳实体、促增长,全力当好金融服务的“排头兵”……大变局之下,银行业的压力与挑战逐步显现。

但越是艰难的时刻,越需要坚定信心,更需要夯内功,谋转型。所以,能够看到,有的银行大刀阔斧对自身实力业务进行改革,从机制到战略,从内而外全面调整;有的银行有的放矢,不再执着于规模增长,更加注重效率、效益的均衡发展……

进与退,得与失,或许是趋势之下的折中之选,从长远来看,更是追求长期价值的关键之举。正是得益于这些紧跟行业趋势的战略行动,越来越多的银行经营业绩趋稳,近期接连发布的2024年一季报已有所体现。

纵观其中,浙商银行无疑是较为特别的存在。

为什么?一是在大多数银行营收未增利,或者营收净利皆有所收窄的背景下,浙商银行这组数据却保持着稳健增长:截至2023年末,浙商银行实现营业收入637.04亿元,同比增长4.29%;归属于股东的净利润150.48亿元,同比增长10.5%;净息差则保持在2.01%,高于1.69%的行业均值。

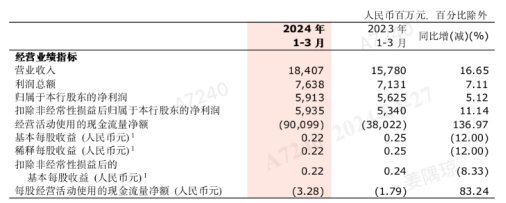

更为难得的是,浙商银行的营收增速已经连续10个季度保持全国性股份行第一,这一趋势仍在持续。2024年一季报数据显示,浙商银行实现营业收入184.07亿元,同比增加26.27亿元,增幅达16.65%;实现归属于本行股东的净利润59.13亿元,同比增加2.88亿元,增长5.12%。

来源/浙商银行2024年一季度财报

是什么让浙商银行近年的发展势头始终如一?究其根本,可归纳为“匠心务实、以慢制快”。如浙商银行行长张荣森所说,“银行经营是一场没有终点的马拉松,艰难的时候要顶住爬坡,顺的时候不能跑太快,要半刹车式地跑。”

是也,实也。快慢之间的价值旨归,业绩表现直观地诠释了浙商银行的底气。

2

主动响应

锻造穿越周期之基石

LAOCAI

底气,源于经营层面的出色表现,基础则在于落地执行。

“慢跑”下来的浙商银行,近年来最为外人所乐道的便是其“垒好经济周期弱敏感资产压舱石”的经营策略,以及在此基础上智慧经营、把握“321”扩营收的经营实践。

优先投放经济周期弱敏感资产,加大与之相配套的经营资源配置和绩效挂钩力度;把经济周期弱敏感理念嵌入到风险管理和授信审批的过程中;坚定不移压降存款付息率,持续做大绿色中收和绿色收入,优先投向零售、小贷和供应链金融……能够看到,这一系列策略执行下所带来的丰硕成果,便是浙商银行实现“穿越周期之稳”的重要基石。

数据说明一切。截至2023年末,浙商银行经济周期弱敏感资产实现营收202.85亿元,占全部营收比重的33.02%,较年初提升4.49个百分点,营收增幅达20%,远超全行营收增速;涵盖经济周期弱敏感资产营收、绿色收入和利率1%以下的低成本存款营收的智慧营收占比在全行营收占比达49.11%。

非息收入的大幅增长,则进一步体现了浙商银行收入结构的向好态势,也为营收盈利持续双增埋下了更为具体的伏笔。

2023年年报显示,报告期内,浙商银行实现非息收入161.76亿元,同比增长15.35%,贡献了八成以上的营收增量,2024年一季度也依旧保持着这一态势。

数据显示,今年一季度,浙商银行实现非息净收入达65.89亿元,同比增长63.34%,占该行营业收入比重达到35.8%,同比上升10.24个百分点。

哈佛大学管理学教授克莱顿·克里斯坦森(Clayton Christensen)在其“创新三部曲”中对创新做出的新的系统性诠释中曾提及,“创新的关键不在于技术进步,更不在于科学发现,而在于对市场变迁的主动响应。”

聚焦弱敏感经营策略和智慧经营战略,便是浙商银行基于自身资源禀赋,迎战复杂周期下的主动响应。

3

以善为本

迎接长期价值荣光

LAOCAI

当然,也更从容。

根源在于,在持续地特色化战略实践中,浙商银行已深切感受到当下金融服务的本质,即金融服务功能性第一位,营利性第二位。“国之大者”之使命,核心主要在于重塑金融资源配置的价值观,把“善”的基因嵌入到金融服务的场景之中。

这即是浙商银行提出“善本金融”体系的初心,正好也与“服务实体、做好‘五篇大文章’、提升新质生产力”的政策导向不谋而合。

以善为本,成果斐然。浙商银行不仅资产规模持续创新高,其他各项贷款增速尤其是普惠、绿色、科技等领域贷款增速亦较为显著。

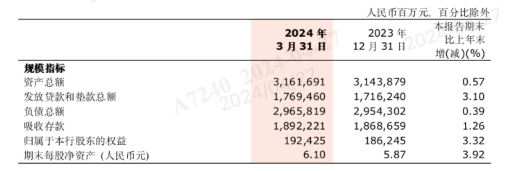

来源/浙商银行2024年一季度财报

截至2024年一季度末,浙商银行资产总额达到3.16万亿元,比上年末增加178.12亿元,增长0.57%;发放贷款和垫款总额1.77万亿元,比上年末增加532.20亿元,增长3.10%。另据2023年年报显示,截至2023年末,浙商银行浙江省内融资服务总量突破9000亿元,普惠型小微企业贷款余额 3201.28 亿元,绿色贷款融资余额2034 亿元,分别较上年增长15.45%和39.41%,均高于贷款和垫款的增速。

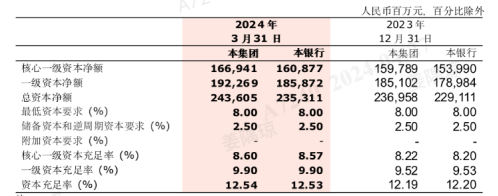

当然,除了关注浙商银行规模增长中所呈现出的 “量稳质优”态势,稳健的资产质量、稳步提升的资本实力亦是亮点。2024年一季报数据显示,截至3月末,浙商银行不良贷款率1.44%,低于同期银行业水平;资本充足率12.54%,比上年末上升0.35个百分点;一级资本充足率9.90%、核心一级资本充足率8.60%,均比上年末上升0.38个百分点。

广发证券研报分析,公司贷款质量平稳,预计加大了非信贷资产信用风险减值计提,以全方位夯实资产质量。

来源/浙商银行2024年一季度财报

对于2023年12月中央经济工作会议所透露出的“全力以赴推进经济持续平稳恢复”的信号,曾有媒体指出“这必然会推动我国整个金融体系的茁壮成长,银行业自然会享受到这份荣光”。

很显然,已构建与“五篇大文章”、新质生产力相适应的技术创新能力、创新体系机制和成果转化生态的浙商银行,接住了。

4

结语

LAOCAI

如市场所呈现,这是一个挑战与机遇并存的时代,更是一个考验银行业智慧和韧性的时代。

走过低谷,繁花自现。期待看到更多如浙商银行一般的“战略妙手”突破重围,在快慢之间寻得长期价值创造之路径。

本文作者可以追加内容哦 !