核心观点:

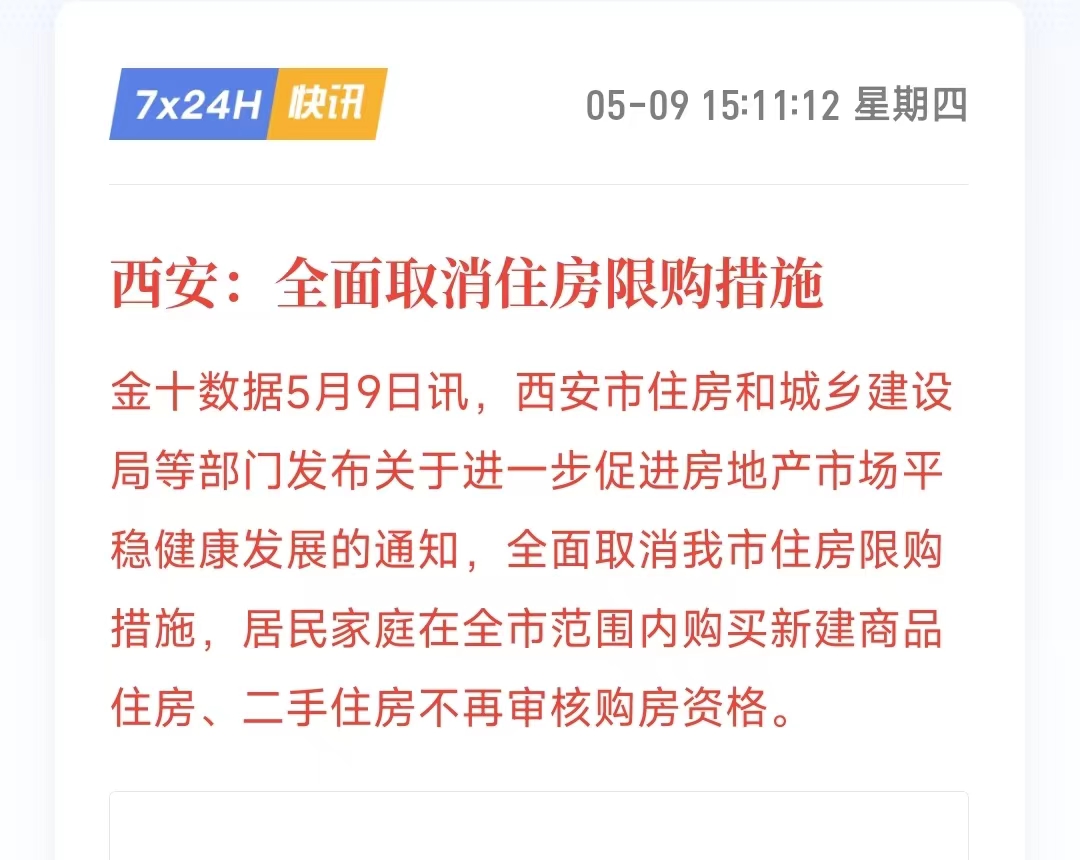

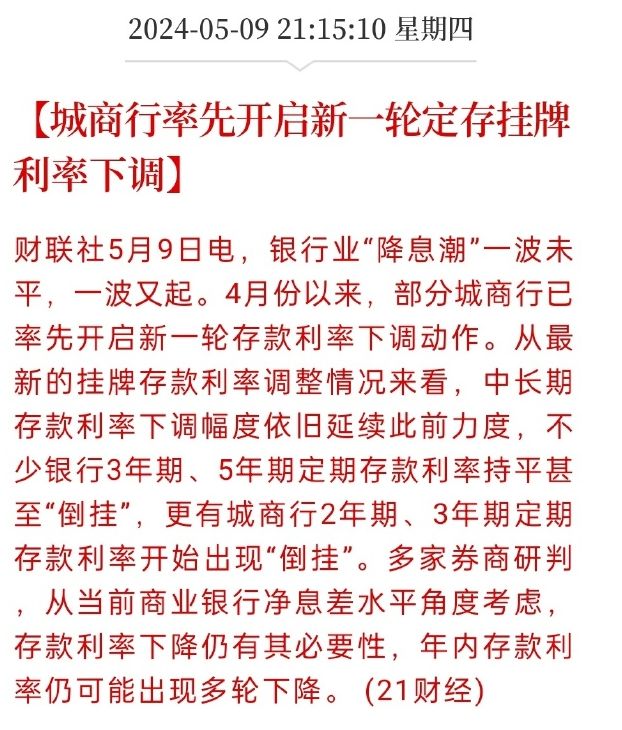

昨天白天杭州西安两个新一线城市宣布全面解除限购,引发债市调整。晚间城商行率先调降存款利率,今早债市小幅反弹。但鉴于周末即将公布四月CPI、PPI数据,可能发布4月社融数据。而目前机构预期CPI、PPI数据将较上月回升,因此机构较为谨慎,反弹力度有限,未突破压力位转而回落。

15日经济数据发布结束之前,债市继续维持震荡的可能性较大。普通投资者目前可继续以流动性好,稳健低回撤的短债为主,在震荡市中耐心等待趋势平稳向上的转机。

5月09~15日 16:00 中国4月社融数据

5月11日 09:30 中国4月CPI年率、中国4月PPI年率

央行继续地量操作,7天逆回购投放20亿元,今日央行净投放20亿元。资金利率有所上升但总体保持中枢附近。

昨日盘前杭州全面解除限购,三点后发布西安解禁消息,债市跌幅扩大。政治局会议后房地产政策密集发布,后期是否还有政策加码尚未可知。

昨天晚间城商行率先调降存款利率,今早债市小幅反弹,鉴于周末即将公布四月CPI、PPI数据,可能发布4月社融数据。目前机构预期CPI、PPI数据将较上月回升,因此机构较为谨慎,反弹力度有限,未突破压力位转而回落。

国债期货阴。早盘全线高开小幅反弹,但多发谨慎,空方占优,因此收盘多数翻绿,仅2年期维持上涨。T2406反弹受到通道中轨压制,短期可能继续在中轨和下轨之间震荡,收盘位于通道中轨之下。短期支撑位104.100~104.20,压力位104.35~104.45。T2409跌幅大于2406,远月合约仍较为谨慎。

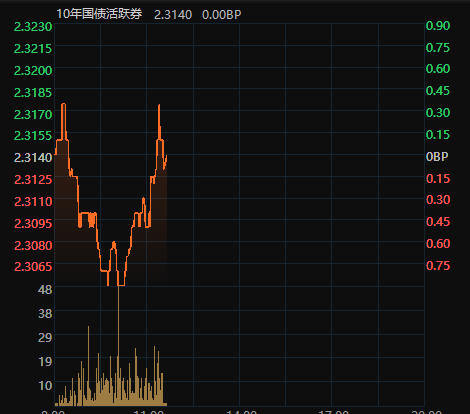

利率债多云,局部小雨,中长端反复震荡后回调,中短端表现尚可,买卖盘大致均衡。

信用债多云。活跃券涨多于跌,由于信用债供给较少而配置力量较强,买盘优于卖盘。

存单多云。资金面小有波动但幅度尚可。但资金继续大幅宽松的空间变小,存单可能未来继续震荡。

高收益债晴,高票息资产仍受追捧。

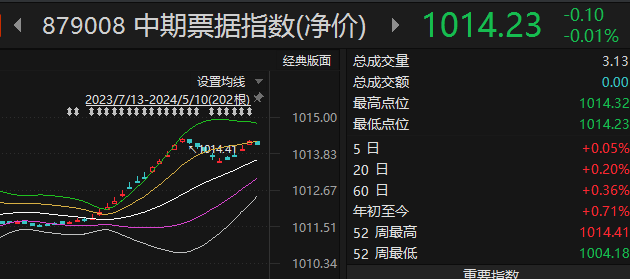

银行间指数多云。信用类中票企债净价小幅回调,中票企债净价回落到通道上轨之下,中票企债全价上涨,均保持通道上轨运行,票息保护尚可。

ETF基金晴间多云。信用债方面短融、公司债继续反弹,仍保持通道上轨。城投延续调整,回落通道上轨之下。

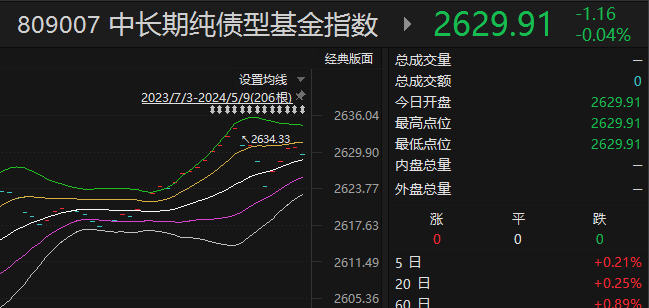

基金指数方面,纯债类中长期和短期均回调。短债基金仍保持通道上轨,长债基金反弹遇阻向通道中轨回落。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$东证融汇添添益中短债C(OTCFUND|970133)$ $国寿安保尊荣中短债债券C(OTCFUND|006774)$ $东方臻享纯债债券C(OTCFUND|003838)$

本文作者可以追加内容哦 !