1. 投资企业的现金流较为充裕

一般来说,红利策略投资的企业具有较稳定的盈利能力,有较高的现金流水平来为持续的高分红提供基础。财务质量好的公司,可能更倾向于支付股息;反之,财务质量欠佳的公司,自有资本不足,不得不依靠外部融资,因而不愿意支付股息。也就是说,一般而言高股息率的公司往往拥有优质的基本面,业绩相对好。

2. 高股息率

低利率时代下,无风险利率走低或是长期趋势,这时候采用红利策略的红利指数的高性价比就可能更加凸显。以红利低波指数为例,目前股息率是5.16%,对比30年期国债到期收益率是2.48%左右。(数据来源:wind,截至20240424。历史数据不代表未来表现,请投资关注相关投资风险。投资国债和投资股票的风险特征不同,投资者进行投资时应当全面考虑投资风险。)

3. 低估值

由于股息率=每股分红÷每股股价=每股分红÷(每股利润×市盈率),我们可以得出结论:一般而言,高股息率对应低市盈率。对应的“价值”属性使红利策略组合在市场震荡下跌的时候或能够表现出一定防御能力,同时低估值的股票可能具备价值回归空间。

如红利低波指数目前的PE(市盈率)仍只有6.49,处于近10年来43.84%的分位点(数据来源:wind,截至20240424)。对投资高股息资产的投资者来说,有机会获得估值修复带来的股价上涨、盈利增长带来的市值增长以及股息这三部分收益。(备注:也会承担股价下跌、市值减少的风险。)

4. 未来A股定价体系可能发生变化

从中长期角度,我国经济已由高速增长阶段转向高质量发展阶段,“茅指数”为代表的核心资产净利润增速优势相对高股息资产进一步收敛,部分公司迎来业绩增速与估值中枢的双下移。

经济高质量发展阶段高增速机会或会稀缺,成熟产业温和扩张可能使得红利策略相对配置价值周期更为持续。成熟企业一般拥有充裕的现金流和相对稳定的盈利能力,可通过稳定的分红行为传递出公司内部良好的经营状况。

A股的投资者结构中个人投资者占比较高,叠加过去几十年的高速发展阶段,导致A股以往的定价体系中,投资者对成长赋予了较高的定价权重。而在经济已由高速增长阶段转向高质量发展阶段的背景下,部分核心资产的净利润增速优势相对高股息资产进一步收敛,部分公司迎来业绩增速与估值中枢的双下移。

未来A股定价体系可能会发生变化,或增加对于盈利定价的权重,以股息率作为筛选标准的红利策略天然具有盈利定价的优势,可能在基本面与估值方面创造出较为可观的成长性。

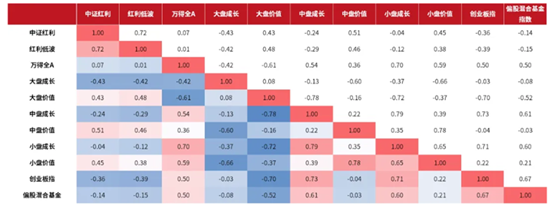

5. 逆周期属性强,或具备一定防御性

除了红利策略本身的低估值、高股息的特点以外,近期的行情可能也让更多投资者关注到了红利类资产,尤其是它具有一定防御性,历史数据显示它与大部分风格权益资产的相关度较低。

(数据来源:Wind,中金财富,数据统计区间:2011.01.01-2024.03.01。大盘成长、大盘价值、中盘成长、中盘价值、小盘成长、小盘价值为深交所风格指数,偏股混合基金为wind指数,指数历史表现不代表未来,不作为基金业绩表现的保证或承诺,请投资者关注指数波动风险。)

从互补和配置的意义出发,红利策略或许能够帮助我们在市场行情偏弱的时候,努力提升整体资产配置的稳健性,并力争为我们赚取收益回报。

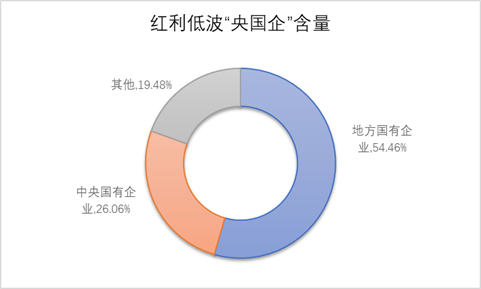

6. 央国企含量高

国内政策环境下,央国企的估值未来有望提升,红利类资产的央国企占比较高,有望受益。

还是以中证红利低波指数为例,指数成分股中,中央国有企业和地方国有企业占比超过80%,若未来央国企迎来估值重估,红利类资产的估值也可能进一步提升。

(数据来源:wind,数据截至20240417。比例数据会随着指数成分股调整和成分股涨跌发生变化。)

在过去很长一段时间里,央国企长期估值处于偏低估状态。今年1月24日,国资委发声传递重要信号,国务院国资委将进一步研究将市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现。(信息来源:国资委,发布时间20240124)

信息的关键之一在于央企未来可能会运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者。

央国企本身就具备分红率/股息率较高的特点,若进一步提升股东回报,有望带来央国企分红率进一步提升。

$央企红利ETF(SH561580)$

$红利ETF(SH510880)$

$中国平安(SH601318)$

#港股通红利税减免?高息概念股大涨#

本文作者可以追加内容哦 !