搞投资这么多年,直到23年投资体系完成后,才真正领悟到价值投资的精髓,这个精髓,就是选好的,然后耐心等!

市场的走势,我们真无法判断,所以我从来不预测市场,但是正因为市场无法预测,所以如何面对市场的波动,能做的,就是守正出奇,也就是找最优秀的企业,然后等其最好的价格,剩下的,再教给市场!

天山股份,我8元多建仓,后面7元多又加仓,昨天出来资金后,6.4又加仓,最终成本7.18元,好吉利的数字,剩下的日子就是耐心等待!

天山股份,我是按照投资体系的边跌边加的原则,也就是跌一元加一次,如果未来跌到5元多,我依然还会再考虑加,至于什么时候起来,我也不关心,因为我知道按照天山股份的基本面,早晚会起来!背后的原因,就是我对天山背后扎实的研究!

好的投资,核心就是日常不断的积累和研究,在这个过程中,还有一个方法就是深入挖掘价值,也就是当一家企业出现明显异常的时候,这企业未来的机会就比较大了,今天我就系统的分析一下,我是怎么挖掘出天山股份的!

第一、品牌100中优秀的企业!

天山股份,这企业,只要下点功夫,有自己体系都可以挖掘出来,天山股份22年进入300强,2023年入选品牌100强,然后就被我埋伏了!

品牌100强最新完整名单(2023年的的心血)!

我为何6.4元加仓天山股份,对应市值是554亿,但是按照我体系,这企业未来上1000亿是大概率,即使没到,800亿市值,也就是给我接近50%的套利空间,这足够让我花两年的时间好好研究这企业!

能进入品牌100的企业,可以理解为鲤鱼跳龙门,为何,因为我会花大量的时间研究,品牌100的企业,我每天都要看一遍,重点跟踪研究企业的变化!因为如果天山股份开始价值回归,就会是一次非常好的机会!

天山股份是2022年9月份进入300强,到现在一年半,通过这一年半的研究,各方面疑虑都消除了,所以成为其股东就是最佳选择,当然,同时也布局了海螺水泥,来抵御仓位风险!

守住价值,23.4元建仓海螺水泥!

幸运的是,海螺水泥现在已经有利润,剩下的就是耐心等待天山股份的机会!

这里大家要注意一个,为什么我喜欢分散,就像海螺和天山,如果当时只布局天山,到现在都还被套,但是,海螺现在已经获利,就可以为再次加天山提供流通资金,也就是说,如果当时布局海螺的资金拿来加天山,就不会有海螺的收益,也不会有后面的流动资金,这也是我为什么选好行业后,喜欢分散配置的原因!这点大家要好好去参悟!

第二、中国水泥老大!

天山股份,核心业务是水泥,水泥这产品我很看好,原因就是不管修路还是建房,只要搞建设都离不开水泥,而且水泥主要材料就是石头山,这不是谁都可以开采的,这无形就是一个壁垒!

这是23年报中公司的一个产能情况,截止2023年末,天山股份拥有熟料产能3.2亿吨,产量2.05亿吨;商品混凝土产能3.7亿方,产量约0.77亿吨;骨料产能2.2亿吨,产量约1.89亿吨。如果大家对这个不熟悉,对比海螺水泥就更熟悉!

这是海螺水泥2023年报的数据,截至2023年末,海螺水泥熟料产能2.72亿吨,水泥产能3.95亿吨,骨料产能1.1.49亿吨,商品混凝土产能3980万立方米。

也就是从产能看,天山股份的产能多个指标比海螺水泥还多的,或者从营收看更清楚,海螺水泥2023年营收1409亿,天山股份2022年营收1073亿,营收上,天山比海螺少,但是二者2022年二者却差不多,海螺水泥2022年营收1320亿,天山股份2022年营收1325,也就是从营收上,天山股份其实与海螺水泥二者产不多!

从产能看,23年水泥产量20.23亿吨,市场占比看,天山股份比海螺水泥还多,天山股份就是真正的行业老大!

但是比这更重要的是,天山股份市值550亿,海螺水泥1272亿,如果海螺水泥合理那么只能说天山股份低估!

二者为何会这样呢?其实主要原因,就是现在是整个水泥的低谷区,但是因为水泥是周期行业,越低谷的时候,往往就是最好的时候!

天山股份的实力,其实拿一个数据就足够说明,天山所处的行业,是一个万亿行业,他是行业龙头,从营收和产能看,市场占有率超过10%,而且这个行业,属于半垄断行业,被中国最大的央企建筑材料企业持有85%,他十大股东持股90%,他借壳上市评估是840多亿,现在市值550亿,实力和他差不多的行业老二海螺水泥市值1200亿!

最大政策的变化,各地不断的放开限购,对地产的支撑力度越来越大,长期看,水泥其实也是受益的,不管是修路修桥还是建房子,都需要大量的水泥消费!

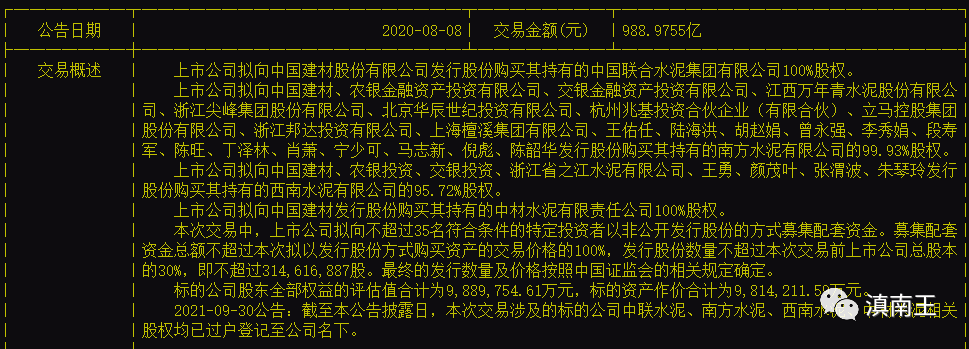

第三、988亿借壳,一定不能忘记!

天山股份,是2020年8月借壳而来的,这么大的水泥产量,就是把中国建材下的水泥打包注入企业,也就是借壳的资产价值是988亿,这也是我说的为什么最终会上千亿市值的原因,至少988亿这个是经过无数的资产评估出来的,这种产能,说实话,现在给你1000亿现金,你也未必能建起这么大规模的水泥厂,这就是资源优势,为什么天山能借壳呢?背后的原因还是背景强大,背靠中国建材集团,而且从实力看,海螺只是国企,天山是央企,未来龙头的地位更牢固!

第四、股份集中,筹码稀缺!

这是23年报十大股东!

这是24年一季度十大股东图

大家发现什么,最近半年,十大股东控股90%,而且都没有减持,其实除了大股外,还有其他股东也值得注意,其他股东是参与定增进来的!

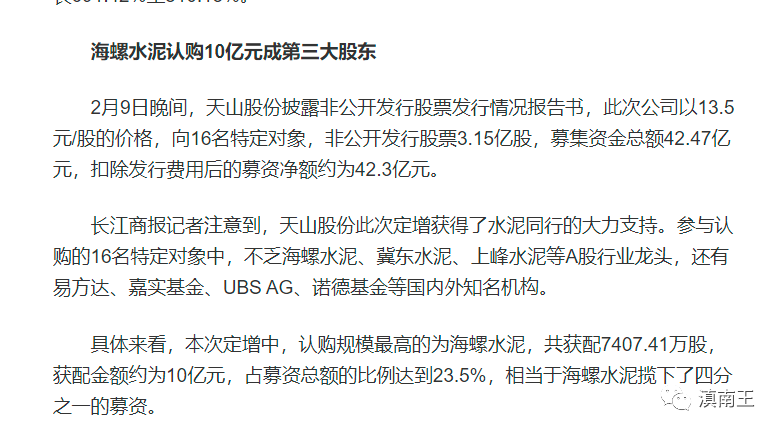

大家看这次定增,海螺水泥是13.5元入股,买了10个亿!其他股东都是13.5元这个价格,按照我现在成本7.18元,如果到他们定增价格,有80%的空间,足够耐心等待了!

第五、月线开始构建大底部!

这是天山股份的月线,目前被250线支撑,而且也支撑好几个月了,也就是围绕250线构建底部,很多人疑问,还会不会跌破250线继续下探呢?250线对于6.5元,对应市值550亿,下了的可能非常小,原因就是企业的价值决定的!

上图周线其实更清楚,图中中间的方框,前面调整形成8元的支持,后面跌破后,继续下探,下探到6元,开始新的再次筑底,但是现在底部macd背驰比较严重,如果不出意外,可能6元就是新的底部!

日线上,本来计划6元加仓的,但是前几天出现一根大阳,又出大阴,大阴出现后,几根小K线横盘,所以就加了,我不担心再到6元探底,而是担心放大阳直接起来!

天山从最高位24.53开始调整到5.99,调整幅度高达75.5%,也就是从技术的角度,往下的空间是没多少,但是横盘多久无法判断,所以耐心等待就行!

所以我能做的,就是成为其股东,因为水泥属于重资产行业,属于防御行业,未来3年,到10元,就满足了,也就是1-2年有25%就不错了!如果真筑底结束,空间也远不止10元!

为何,即使10元,市值才860亿,和借壳市值差不多,这种企业,85%的股份在大股东手里,如果被机构盯上,其实好戏才刚刚开始!

这次加仓天山股份,本来计划等着到6附近,但是最近看着全国各地放开限购,成都、杭州、西安都放开,政策出这么大招,所以提前加了,剩下的耐心等待就行,等待价值回归,等待价值被挖掘出来!

这里有一个窍门,水泥是周期行业,也就是按照周期原理,周期行业企业业绩越不好的时候,往往就是最好的布局时机!所以后面按照技术就是围绕6-7.6元构建底部!当然,也可以直接起来,因为现在市场炒作中低估央企,天山背景是中国建材,不排除被资金盯上!

总的来说,天山股份的布局,有偶然性,也有必然性,偶然就是水泥属于重资产,我不太喜欢,必然性就是企业不管从哪个角度看,非常符合价值投资,这很类似前两年的基建股,基本属于半垄断的生意!

好的投资机会,一般怎么来的,其实就是研究出来的,天山股份从发现到现在加仓,我一直都很喜欢,因为不管从哪个角度看,都非常优质!

价值投资就是如此,从借壳到布局,跟踪接近3年的时间,一直在等待,现在布局后,也就放心了,因为后面不管涨跌,就不是我说的算,我能做的,就是把更多精力拿去挖掘更优秀的企业!

写完此文后,后面基本就是一个月看一次,如果起来更好,如果到5元再考虑,剩下的都交给市场,一切听天由命!

最近好文

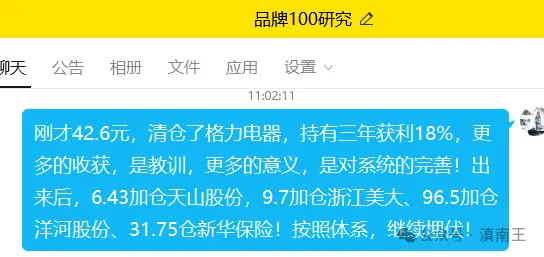

别了,格力电器,三年的五大教训!

马上就有好收成!

大秦铁路,业绩暴雷的真相!

本文作者可以追加内容哦 !