企业破局的关键不在于企业,而在于消费者。我国的人均奶酪消费量比较低,而且覆盖也比较窄,奶酪的消费量是个缓慢提升的过程,不是一蹴而就的,只有当人均消费量提高了以后,未来奶酪的消费才会有一个长足的进步。

奶酪卖不动了?

01 官宣王一博代言

5月9日,“奶酪第一股”妙可蓝多(600882.SH)宣布王一博为代言人,相关话题迅速出圈。截至发稿相关话题阅读量超过3亿,妙可蓝多单条微博转发和点赞量均超过90万。

妙可蓝多迫切通过新的品牌形象破局,借助流量明星拉动业绩的意图很明显。据悉,王一博是妙可蓝多官宣的第二个品牌代言人,2020年9月20日,妙可蓝多正式签约影视明星孙俪,全面代言妙可蓝多旗下奶酪棒、马苏里拉、芝士片等产品。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示,“妙可蓝多更换代言人为王一博,这是其品牌策略的一次重要调整。之前代言人孙俪虽然也取得了一定的效果,但随着时间的推移,她的形象可能已经不再符合妙可蓝多新的品牌形象”。

但在同一时间,“妙可蓝多含有反式脂肪酸”的相关词条登上微博热搜,引发网友争议。

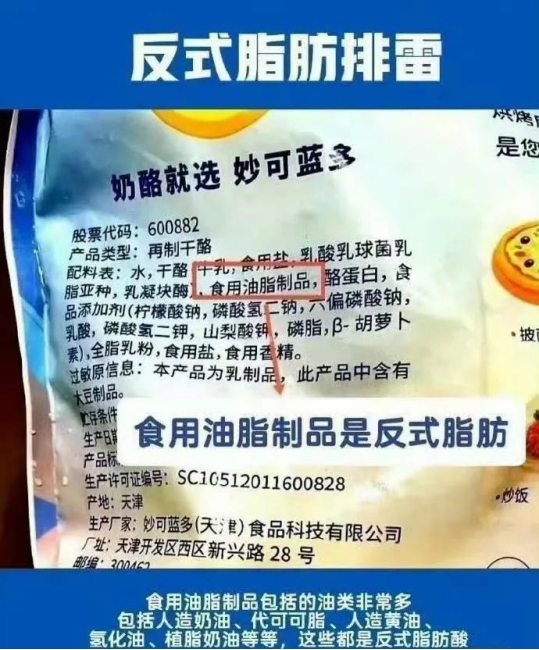

起因是有网友发现,妙可蓝多奶酪制品的配料表中,含有一项名为“食用油脂制品”的成分。该网友认为,这个“化名”的背后,实际成分就是反式脂肪。

此后,有消费者去咨询妙可蓝多官方店客服,客服回应称没有反式脂肪。

据了解,有研究发现反式脂肪酸与心血管疾病和肥胖等慢性疾病发生率有一定关系,反式脂肪酸摄入量达到总热量的2%,即可能提高冠心病发病风险;婴幼儿摄入反式脂肪还可能影响生长发育。

这一话题5月9日上午冲上微博热搜前列,当天妙可蓝多刚刚官宣热门明星王一博成为新任品牌代言人。在当天午后,反式脂肪酸的话题也殃及德芙巧克力,后者也是热门明星肖战代言的品牌。

02 业绩报警

公开资料显示,上海妙可蓝多食品科技股份有限公司成立于1988年11月。2015年,妙可蓝多的前身广泽乳业借壳华联矿业上市,此后又通过将妙可蓝多置入上市公司,聚焦奶酪业务,成为国内唯一一家以奶酪为核心业务的A股公司,2019年公司正式更名为“妙可蓝多”。

2023年财报显示,妙可蓝多营收约为40亿元,同比下降16%;归母净利润6344万元,同比大跌53%,这是妙可蓝多上市后首次营收、利润双降,引发市场关注。更值得关注的是,扣非净利润仅为717万元,同比暴跌近90%。

这是妙可蓝多自2016年借壳上市以来,首次出现营收、净利的双降。分板块来看,公司三大业务——奶酪、贸易、液态奶,营收分别比2022年减少7.32亿元、0.33亿元和0.15亿元。其中,奶酪是营收下滑的大头。

妙可蓝多创始人柴琇在2024年中国企业家商界木兰年会曾表示,“去年财务报表不好,我也很难过。在这个过程,我也在反思,特别是去年业绩,就是因为供应链问题,成本上涨了过亿”。

对于转型后的“最差业绩”,妙可蓝多并未做过多解释,只是寥寥数语,归因于“受市场变化影响”“原材料市场行情变化”“汇率波动”。

妙可蓝多市值缩水,也影响了大股东蒙牛。截至目前蒙牛拥有妙可蓝多36.51%股份,但妙可蓝多股价自2021年5月底冲上84.5元/股最高点之后,就在走下坡路,5月9日开盘14.31元/股,同比缩水83%,市值蒸发350多亿元。粗略计算,蒙牛几次增持浮亏超过20亿元。

03 营销起家

在业内人士看来,奶酪棒的火热既有偶然性,又是一种必然。高蛋白、强补钙、10斤牛奶才能浓缩成一斤奶酪,这些特性使得奶酪一直被冠以“奶黄金”的美名。然而,奶酪产品消费在乳制品消费中的占比很高,而国内乳制品行业却一直以液态奶消费为主,奶酪占比很低。

奶酪棒的出现,无疑在培养国人从“喝奶”到“吃奶”的转变中立下汗马功劳。其在传统奶酪产品基础上进行了一定的改良,口感丰富偏甜,绑定超级飞侠、大头儿子等IP,目标直指广大儿童群体。

对于儿童奶酪棒这个赛道,2019年是个重要年份,妙可蓝多凭借改编版《两只老虎》的广告家喻户晓。

同年2月,“奶酪就选妙可蓝多”的广告在央视及多个地方卫视频道黄金时段同步上线。

从2018年“品牌建设元年”算起,妙可蓝多过去六年花在广告促销上的费用累计31.49亿元。重金之下,妙可蓝多只花了三年时间(2018年到2021年),就把市场份额从3.9%提升至27.7%,市占率跃居第一。

营销也为妙可蓝多带来增长,2018—2022年,妙可蓝多的营业收入从12.26亿元增长至48.30亿元,复合增速高达40.88%。

作为将妙可蓝多一手带大的舵手,柴琇从不掩饰对第一的向往。一来,“行业第一”更容易获得社会资源,乃至定价权;二来,“第一”更容易获得消费者信任。

然而,高企的营销成本虽然在短期内推动了业绩增长,但也不可避免地挤压了企业的利润空间。

妙可蓝多在产品创新上乏善可陈,更多的是跟随市场热点,蹭热度炒作。目前,奶酪市场商家除了打出“零添加”“高营养”的标签外,还造出“钙钠比”“奶钙比”“干酪比”等新概念,意图抢夺“宝宝第一口奶酪”。

乳业分析师宋亮对《中国经济周刊》表示,所谓的“第一口奶酪”争夺战背后,是奶酪品牌竞争白热化的缩影,目前国内奶酪棒市场同质化问题很严重,虽然有些品牌在工艺上做了一些调整和创新,但根本上还是大同小异。

04 破局关键

过去几年,我国奶酪行业经历了一个黄金发展时期。从2018年到2022年,奶酪的年均复合增速达到30%,市场规模也持续快速扩张,各色零食奶酪产品也早已被摆上超市、便利店的冰柜。

随着海外奶酪品牌大举进军中国、国内大型乳制品企业纷纷关注奶酪领域,市场竞争加剧。近两年国内还出现了一众新奶酪品牌,如奶酪博士、妙飞、吉士汀、酪神世家。这些新品牌也都受到了资本的青睐。

奶酪博士的投资方有挑战者创投、红杉中国、万物资本、星纳赫资本、今日资本等;酪神世家被君乐宝收购,背后投资方有红杉资本和高瓴资本;妙飞的投资方有经纬中国、瓴创投领投,钟鼎资本等。

拐点出现在2022年,奶酪行业增长突降至6.5%。

柴琇反思奶酪棒增速放缓的原因,一是受外部宏观环境的影响,消费疲软,竞争内卷;二是上游供应链不稳定;三是我国新生儿出生率下降;四是儿童零食成长周期限制;五是产品创新、迭代引领不足。

在宋亮看来,企业破局的关键不在于企业,而在于消费者,“我国的人均奶酪消费量比较低,而且覆盖也比较窄,奶酪的消费量是个缓慢提升的过程,不是一蹴而就的,只有当人均消费量提高了以后,未来奶酪的消费才会有一个长足的进步”。

放眼未来,宋亮对《中国商报》记者表示,一方面,奶酪产品将向功能性方向发展,成人原制奶酪将实现较快增长;另一方面,一些奶酪零食也会加速发展,包括奶酪冰淇淋等,此外餐食奶酪也将在中国逐步推广。

来源 | 《商学院》杂志综合自北京商报·快消八谈、界面新闻、深圳商报·读创客户端、第一财经、红星资本局、中国经济周刊、中国商报

封面 | 视觉中国

编辑 | 吴蒙

校对 | 袁海鸣

本文作者可以追加内容哦 !