核心观点

今天五一调休日仅银行间市场开放交易,多数非银机构调休,但也有一些基金和金融机构加班。昨晚有召开特别国债发行动员会的消息以及央行一季度货币政策会议纪要出台,今早CPI数据小幅超预期,利率债早盘至午后多数时间内为调整态势。随着午后5点发布的4月社融数据低于预期。利率债大幅反转至收盘翻红,全天呈现过山车走势。

相对于利率债的大起大落,信用债全天表现都相对平稳,收盘活跃券多数上涨,但中票和企债有所分化,中票指数有小幅调整。

综合而言,今日尾盘的翻红并未将风险完全解除,但短期内继续深幅调整的可能性也不大。下周三的MLF预计依旧不会降息且缩量续作。下周五会有4月工业增加值,社会零售总额等数据以及房地产市场销售月度报告发布,预计市场仍将维持震荡走势。当下短债没有政策风险,信用债有较多配置力量,可确定性高于长债,风险也远小于长债。普通稳健型投资者仍旧没有到大幅增仓长债的时机。

正文

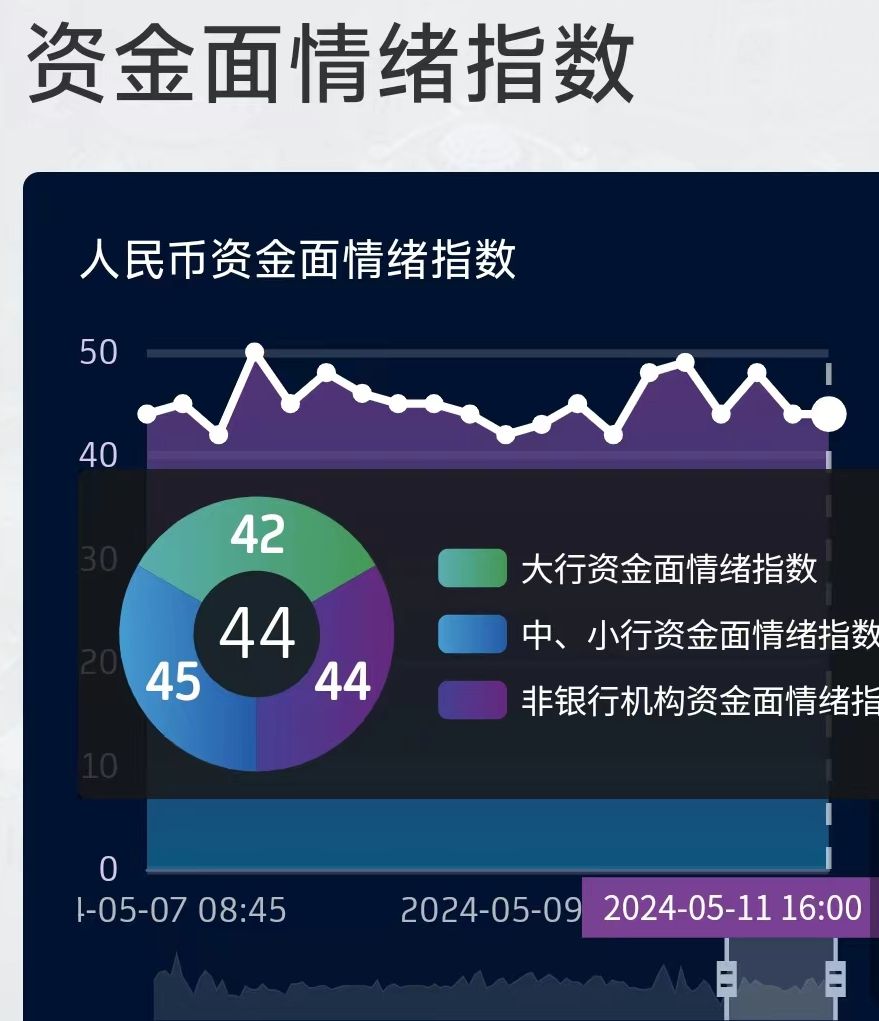

今日央行继续20亿元地量投放,单日净投放资金20亿元,资金市场维持平衡偏松。下周三有1270亿MLF到期,预计依旧不会降息且缩量续作。

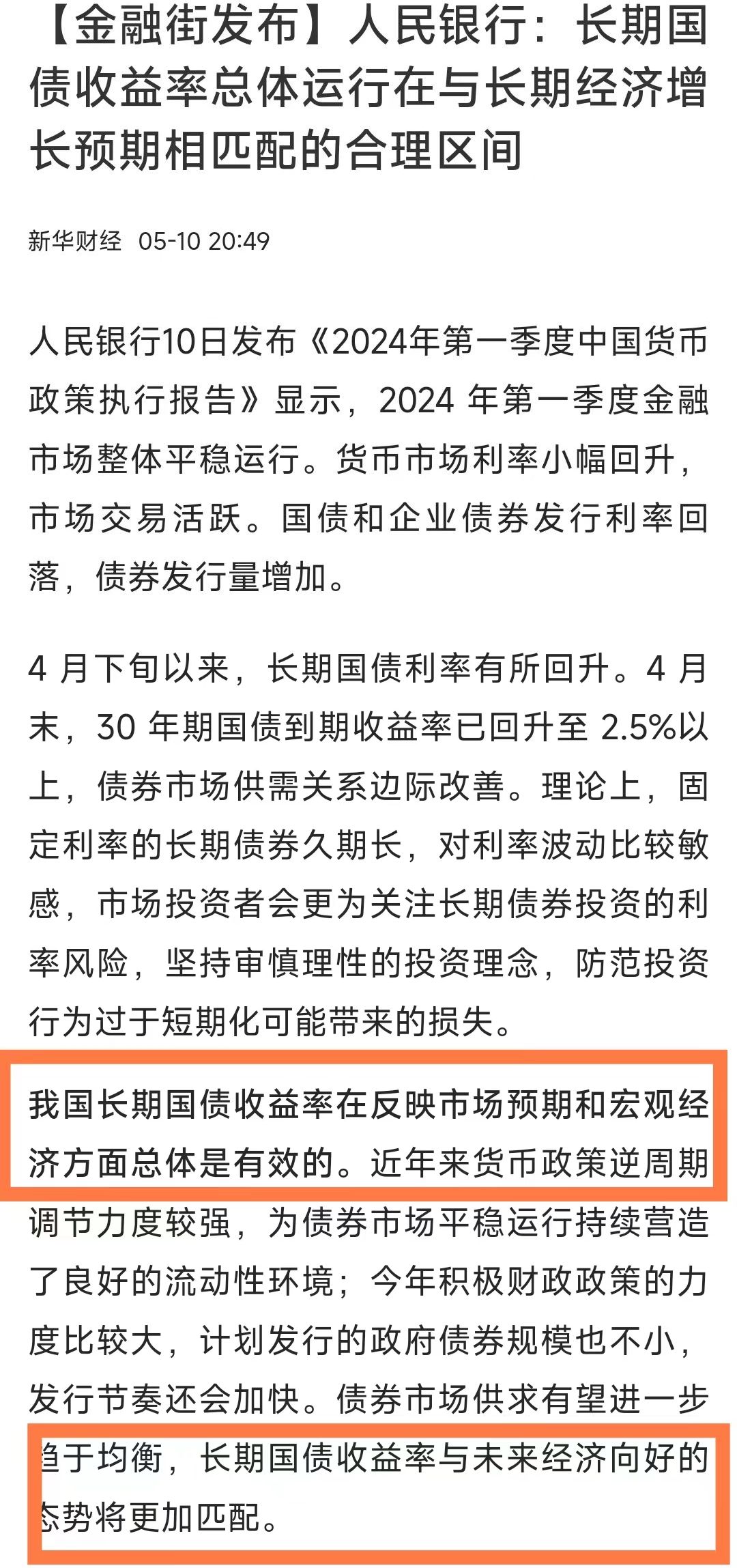

消息方面,昨晚有召开特别国债发行动员会的消息以及央行一季度货币政策会议纪要出台,于债市利空。

今早CPI数据小幅超预期,于债市利空。下午五点后4月社融数据发布,低于预期,于债市利多。

利率债现券大雨转多云,全天演绎过山车行情。10年期国债活跃券收益率早盘一度大幅上行至2.34,随着下午五点后发布的4月社融数据低于预期,收益率大幅下行,利率债中长及超长端翻红,短端小幅调整。显然社融数据在债券定价中的比重更高。

虽然尾盘翻红,但10年国债收益率依旧站到了60日均线和10周均线之上。利率债的风险信号并未完全消除,下周仍要关注诸多消息面的变化。

信用债现券晴间多云,相较于利率债的跌宕起伏,信用债全天表现平稳。

存单一部分出现回调,高收益债表现尚好。

银行间指数方面晴间多云,国债政金债翻红。中票和企债走势分化,中票全价和净价指数均微回调,企债净价和全价均上涨。中票和企债全价仍在通道上轨运行。关注明日恢复正常交易后,中票趋势的变化。

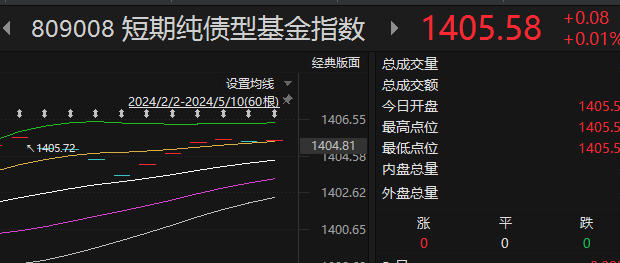

截至5.10日的基金指数多数收涨,中长债基金指数横盘,仍受通道中轨压制。短债基金微涨,继续沿通道上轨上行。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$东海祥苏短债E(OTCFUND|015499)$ $国泰利享中短债债券C(OTCFUND|006598)$ $国泰利享安益短债债券C(OTCFUND|017315)$

本文作者可以追加内容哦 !