8年可以打赢一场战争。

美国新版《生物安全法案》(H.R.8333)将于5月15日举行听证会,其祖父条款把现有合同/产品的豁免权延伸至2032年1月1日,美国药企更换CDMO的最后期限为2032年。

寻找替代供应链的时间越长,脱钩越难实现。

中国CDMO的崛起,是全球医药资源合理分工配置的结果,美国政客以国家安全对抗市场力量,基本失败。

中国CDMO作为“靠谱的供应商”,绕不过,脱不掉。Know-how、成本控制、人力资源、产能基建、交付效率和可靠性,只要具备任一方面,即有竞争力,而中国头部CDMO全部具备,这在全球都是无可匹敌的(5月5日《CXO还能重新崛起吗?》)。

8年,意味着中国CDMO有充分时间自我调整,以适应外部环境变化,也意味着按最坏情况入价的中国CDMO,将对外部环境的任何边际改善作出正面反应。

资本市场最厌恶不确定性。随着脱钩法案的明朗化,处于悬空状态的药明系将终于着陆,无论脚下是泥泞还是坦途。而处于下行周期后半段的CXO,将在史诗级的地缘关系博弈中加速见底。

01

脱钩太难,不得不长时间缓冲

我们看见美国政客的空想,不得不在现实面前低头。

现实的演绎是复杂的,全面脱钩、立即切割无法执行。中国CDMO为全球医药产业提供靠谱的供应链,如果医药外包完全去中国化,非中国供应链难以承载,将出现挤兑、踩踏,危及数百万美国患者的药物供应。

新版《生物安全法案》设置较长缓冲期,使脱钩或制裁力度大幅减弱。

一是生效日期60天或180天+豁免期365天+豁免期延长180天,再加上法案通过尚需时日,中国CDMO从现在开始还有2-3年可以从美国药企获得新签订单。

在脱钩阴云最浓厚的今年初,中国CDMO对欧美药企的黏性仍存。药明康德2024Q1新增客户超过300家,其中40%来自欧美,海外客户情况稳定,来自于全球前20大制药企业收入27亿元,剔除新冠项目后同比增长4.2%,来自美国客户收入49 亿元,剔除新冠项目后同比增长0.4%,来自欧洲客户收入10.7亿元,同比增长3.9%。凯莱英2024Q1营收14亿元,环比持平,其中来自欧美市场客户剔除新冠业务影响后同比增长62.8%,来自跨国大制药公司收入4.82亿元,剔除新冠业务影响后同比增长19.62%,来自中小制药公司收入9.18 亿元,同比增长 13.02%。

二是存量订单可以持续到2032年1月1日,不受国家安全审查。

新法案对生物技术组织BIO的最新调查结果有所采纳,美国药企将需要长达8年的时间才能在中国境外找到替代CDMO来生产其批准的药物。

脱钩事件至此突然显出黑色幽默效果,谁知道未来8年会发生什么呢?尤其是新法案还表明没有额外拨款用于后续实体名单维护及情报采集工作。

02

边际改善事件必然发生

中国CDMO已按最坏情况进行估值,药明生物市值不到三星生物1/5,预期管理的重点不再是边际恶化事件,而是利空能否加速落地,或边际改善事件。

在2018年业绩发布会上,药明生物正式公开“全球双厂”计划,意思是在中国能做的一套,在海外也能做。药明生物预计2026年产能较2023年末翻倍,达到58.8万升,新增产能几乎全部落地于海外:新加坡12万升、美国3万升、爱尔兰3万升、德国1.5万升。

海外产能是否在脱钩范围之内?后续无论是利空明确(早死早超生)或获得豁免,都好于悬而未决。

新法案禁止行政机构与令人担忧的中国CDMO签订合同,涉及范围较窄,但脱钩仍在动态博弈过程中,脱钩范围到底是覆盖美国药企的常规经营活动,还是仅局限于获得美国联邦政府资助或政府合同的医疗机构,有待于听证会明确。

任何程度的非全面脱钩都意味着边际改善。

8年缓冲期,中国CDMO将重塑业务结构,在非美市场、长尾客户上加强布局,在超高景气赛道上占据领先地位,事实上,立足于ADC翻倍增速的逻辑,药明合联已经超脱于地缘风险。

相比现在鸡犬升天的概念,头部CDMO才是未来合成生物学的潜在王者。

康龙化成自2020 年组建生物催化部门以来,目前已有3000多个生物催化酶,其中包涵2000多个天然酶和900多个基因改造的突变酶。2023年新开发了800多个新酶,同时完成了200多个酶筛选项目,为多家客户的放大生产项目筛选出具有高转化率和立体选择性的催化酶,其中有10个酶已经成功用于公斤级和百公斤级的生产中。2023 年在酶催化领域建立人工智能模型,基于蛋白质三维结构及其序列信息等大量复杂数据的计算,高效准确地进行酶性能的设计和改造,目前已应用于预测酶的活性和稳定性,并与验证实验协同迭代。酶生产车间相关设备已经到位,将在2024年上半年投入使用。

凯莱英已建立一站式合成生物服务能力,实现从基因合成、测序到AI辅助酶进化能力的全面提升。完成寡肽生物合成技术平台建设,完成寡核苷酸生物合成搭建,实现固相酶连接和液相酶连接技术的开发,及高通量筛选方法开发;完成非天然氨基酸全连续合成平台搭建,并实现多个吨位级连续酶催化商业化生产项目;完成大肠杆菌和酵母微生物细胞工厂技术平台搭建,实现多个生物基小分子在小试产量超过报道最高水平;完成多肽生物合成技术平台建设,已经用于多个多肽产品的高效合成测试,并同步完成生产能力建设,可以实现多肽生物合成技术路线设计、高产菌株开发、工艺开发及高效生产。2023年合成生物技术确认收入同比增长 38.13%,接触新客户70 余家,首个IND 项目首批生产顺利交付,多个酶进化订单出色完成,并已接到订单后续生产订单。500L和5000L GMP级别的新发酵产能建设中,酶进化周期已经缩短至最短一周,更多合作伙伴开始尝试更绿色更低成本的酶催化合成路线替代传统化学路线,新产能以满足客户日益增长的需求。

CDMO向生物制造转换不存在技术难度,需要的反而是外部压力的推动。原来市场担心CDMO卷向国内市场,将导致爆炸式产能过剩,但在历史的转角处,合成生物学将提供广阔的空间。

03

重锤砸出底部

进入2024年,海外投融资恢复进度拔地而起。

据动脉橙数据库,2024M1-2024M3全球医疗健康产业月度投融资总额分别为37.12/76.00/40.46亿美元,同比分别为-30.64%/133.42%/16.30%。

国内仍处于投融资寒冬,2024M1-2024M3中国医疗健康月度投融资总额分别为8.96/9.25/4.94亿美元,同比分别为-18.62%/33.11%/-15.56%。

但资本市场的鸭,已提前知晓水暖。立足内需,临床CRO先于CDMO见底,泰格医药从低点反弹65%。

在CXO全行业裁员大潮中,泰格医药、诺思格、普蕊斯2023年员工人数分别同比增加5.07%、6.02%、15.06%。泰格医药2024Q1经营状况基本企稳,合同资产27.6亿元,比今年初增加17%,合同负债7.7亿元,比今年初增加13%,订单双位数增长,趋势向好。剔除股权激励摊销影响,诺思格2024Q1归母净利润3565.39万元,同比增长23.83%,扣非净利润2916.74万元,同比增长43.67%,基本面稳定。普蕊斯2024Q1净利润2273万元,同比下降10.22%,营收1.85亿元,同比增长17.42%,净利润下滑主要是因为业务扩张,销售费用同比增加36.14%,销售团队人员和薪酬增加。

临床CRO逆势扩张,终于等到投融资边际改善信号。

时隔3个月后,IPO重启。5月10晚间,沪深交易所发布上市委审议会议公告,拟于5月16日审议企业的发行上市申请。

这也意味着未盈利生物科技IPO有望重新开门。

在普遍经历70~90%的下跌幅度后,CDMO将迎来脱钩的重锤落地,跟随临床CRO见底,逐步对地缘风险脱敏。

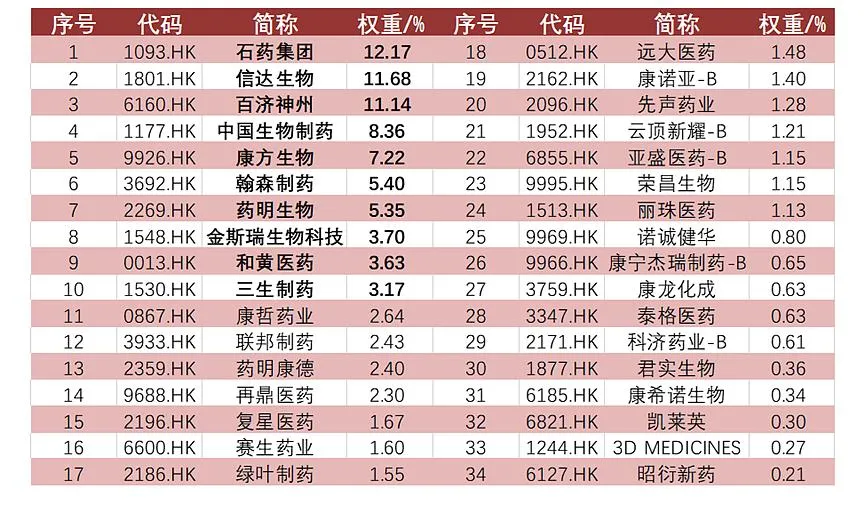

CXO是创新药产业链的中枢环节,是整个医药板块最重要的风向标,其边际转暖也将提振创新药板块。港股通创新药ETF(159570) 在全市场港股医药类指数中创新药权重最高最纯,最新权重升至90.14%,本周大涨8.06%,从4月19日阶段低点以来反弹幅度22%,形成强势的上升趋势,尽显高弹性,在上涨周期具有更加凌厉的进攻性。场外布局或者定投的话也可关注港股通创新药ETF联接基金(021030)。

催化剂上,ASCO大会召开在即,创新药市场关注度得到大幅提升,随着更多优质项目的披露和临床进展的公布,国产创新药有望迎来新一轮对外大额BD机会。#IPO审核重启,券商股受益程度几何?#$药明康德(SH603259)$$药明生物(HK|02269)$$康龙化成(SZ300759)$

本文作者可以追加内容哦 !