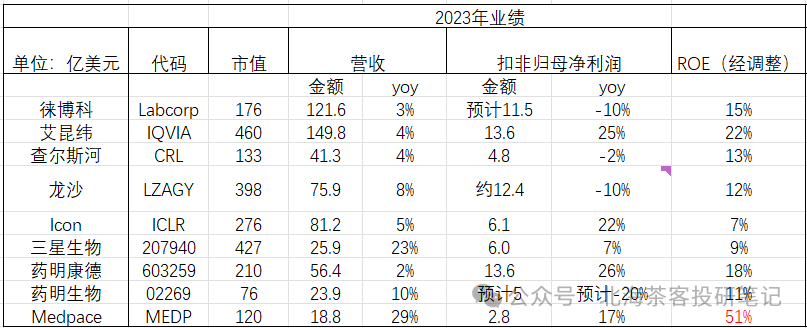

一、全球CXO龙头2023年业绩回顾:

注:上表中,药明生物营收数据来自于管理层预计增10%,净利润由于爱尔兰产能爬坡毛利亏损1亿美元所致(整个CDMO单价也有所降低)。

2023年CXO行业营收增速大多维持在个位数,但艾昆纬、Icon、Medpace、药明康德净利润增速明显高于营收。

而CDMO可能受到降价影响,利润增速都不及收入增速,2023年三星依靠逆势扩产、地缘政治优势实现对药明生物的弯道超车。

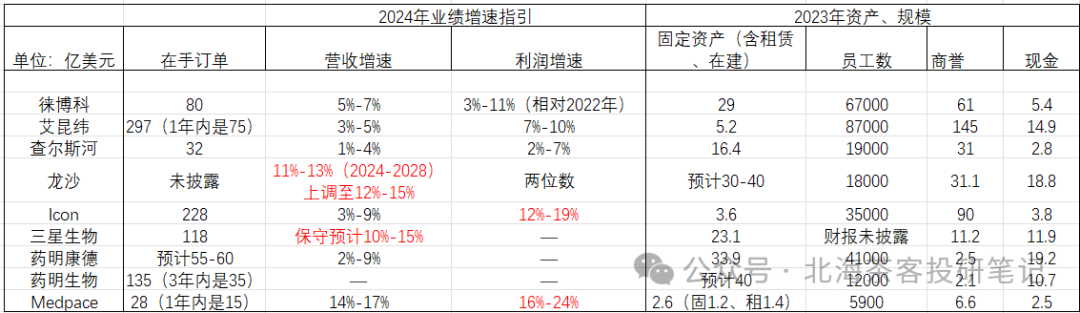

二、各公司未来展望

注:药明生物数据来自于2023H1 ;Lonza仅披露固定资产原值,上表按折旧后预计

除了徕博科、查尔斯河外,普遍订单覆盖度都超过1年,大家对2024年的营收指引普遍比2023年更为乐观。

海外CXO在收并购方面更加激进,产生大量商誉(众多无形资产也未一一列举),国内药明系则利用资本市场融资及新冠等积累众多资金,大量建设新产能,固定资产体量位居各自行业前列。

最新业绩电话会要点不断提及融资恢复、取单率回落、询单量提升等话题。

Icon:

总体上来说,TTM 寻单量在4Q23高单位数增长,与 3Q23一致,此趋势在进入 24年后得以保持甚至有所提速。我们现在看到1Q24前半个季度的寻单量(TTM)以~15%(mid-teens)的速度增长,主要得益于大药企客户,biotech 客户端也向上恢复至中单位数的增速。公司一直在谈论的biotech需求将企稳和改善的趋势现在看起来在24年初就体现出来了

艾昆纬:

临床需求维持强劲,4Q23 新签订单超 28 亿美元,为公司历史第二高的季

度,biotech 客户的需求尤其(particularly)强劲。

根据BioWorld数据,4Q23新兴biotech(EBP)融资额为216亿美元,为过去两年的最高季度,延续了 23年内逐季度改善的趋势。23年全年 EBP融资额为709亿美元,同比增长17%(vs 前9月EBP融资同比增长8%)。

我们继续预计需求将增长,但不会早于2024年下半年,因此预计科技与分析解决方案的收入增速将前低后高。

Medpace:

公司看到更多行业正在改善的趋势,一些暂停的项目开始推进,甚至一些得不到融资的项目也开始推进,项目取消率已回落至历史区间(小于 4.5%),这些信号让公司对未来非常乐观。考虑到从签单到在手订单再到收入的转化速度,预计这些改善将会主要体现在25年的收入上。

查尔斯河:

我们预计客户谨慎的支出趋势将在24年延续,但预计需求将会稳定,预计24

年下半年需求将会温和改善。

我们的内部指标也反映一些业务的需求已经开始企稳,例如4Q23微生物业务的客户(大药企客户和CGT客户)去库存压力降低。

3Q23的项目取消率下降,但4Q23出现上升,我们认为单季度的变化不会决定长期趋势,公司需要多观察几个季度。

Lonza:

公司内部认为2024年不会有明显的融资复苏,预计复苏将发生在2025年。:2023 年通胀对公司的净影响是负面(即服务涨价的幅度低于成本增长的幅

度),但程度小于 2022 年。仍未看到存货价格下降,所以预计也不会对服务降价。

但在近日收购罗氏基因泰克加州产能后,上调了2024-2028年增长指引,上调至12%-15%。

整体来看,海外CXO对行业转暖普遍预计是2024H2或2025年,大家对2024年都并不悲观。

同时在行业低潮期,并购不断出现,Catalent(101亿美元,CDMO小龙头)、Syneos(71亿美元,CRO龙头)、Paraxel(85亿美元,CRO龙头)这三家业内相当知名的CXO分别被诺和控股、私募基金收购。目前上市的CXO龙头相比于前几年更少了。

三、各个公司的特点

(1)Medpace:极高的ROE、独特的战略定位、十分稳健的经营策略

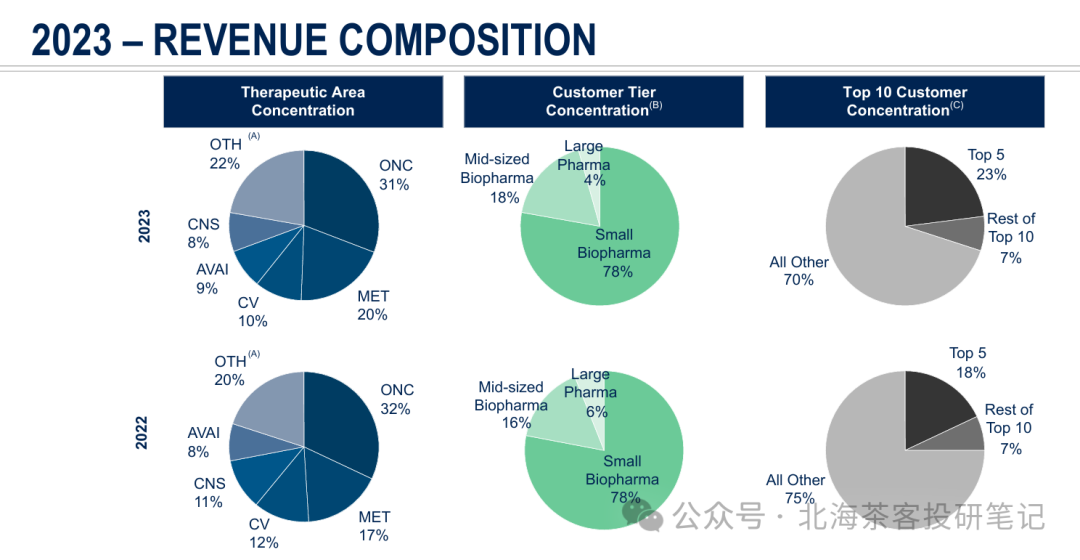

Medpace是专门服务中小Biotech的高利润CXO企业。

参考下图,small biopharma是年销售额2.5亿美元以下(78%营收由此客群贡献),large是前20大药企、Mid是指年销售额大于2.5亿美元。

2023年,抓住慢病领域机会,在MET(代谢类)、CNS(精神类)、CV(心脑血管)、OTH(肾病、自免、眼科)在2023年的增速明显更高。

Medpace公司承接的项目都是最尖端的项目,大多数是First-in-class和best-in-class的药物。其策略一直是专注于世界上利润率最高的、独一无二的项目,你能想到的很多明星项目CRO都是该公司,比如世界上第一个和第二个PCSK9抑制剂、几个KARS抑制剂、少量GLP-1、Biogen的若干AD项目等等。它们的报价比起业内耳熟能详的巨头如IQVIA、PPD等还要高出惊人的30%-60%,但是订单仍然络绎不绝,业内口碑佳。

——这是其ROE水平跳出CXO“地心引力”的关键,无论是CMO、CDMO、CRO还是临床前、实验室等等,ROE超过20%的屈指可数,而公司的ROE却能达到独树一帜的50%,足见其“眼光绝、能力强”,总能抓住Biotech中的明星项目。

自身经营极为“谨慎”,并没一味追求“规模”,而是更加注重“效益”

前几年挣了钱就还债,不随意扩产,对自我定位很准确。费用的控制相当出色,营收增速一直凌驾费用增速之上,一般CXO大多会对规模有所追求,但Medpace彰显的非常成熟、老派。

(2)艾昆纬:典型的CRO龙头,咨询服务业务独树一帜

CRO临床服务收入仅占50%收入,另外40%是咨询服务(全球最庞大药品市场信息数据库与分析团队)+10%是CSO(商业化卖药收提成)。

这一业务结构使其与Icon、徕博科、药明康德等区分开来,

由于咨询服务与CSO对于产能要求并不高,因此铸就其ROE仅次于Medpace的盈利模式。

不利的一面是,账面商誉、有息负债高,每年的自由现金流大多用于回购股票(类似于海外成熟大药企,分红回购比还债重要的多),因此有息负债规模一直是120亿美元。

(3)ICON:差异化竞争优势在“远程去中心化的CRO”

2021年初斥资百亿美金收购“PRA Health Sciences”,而PRA未来看点便是远程去中心化的CRO业务,在疫情时期颇为受用,但疫情后貌似这块热度有所消退。

除此外,ICON和PRA的临床CRO业务与艾昆纬、药明康德等并无什么显著擦差异。

只是合并前二者都是百亿美元订单规模,合并后实现强者联合,也使得规模来到全球前列。

从Icon、艾昆纬、药明康德等以CRO为主的公司来看,整体需求还是比较稳定,2024年增速预期跟2023年大致相当。

(4)Labcorp:实验室检测龙头

23年完成拆分临床CRO业务并以Fortrea(富启睿)独立运营。至此目前主要业务就是Dx(常规和专业实验室检测)和BLS(生物药的全流程实验室服务),营收中8成由Dx贡献,2成由BLS贡献。

但营收的业绩弹性主要由BLS贡献(这块业务包含了查尔斯河的安评业务),2023Q4 BLS的订单取消率仍高于正常水平,主要归因“猴源紧缺”和Biotech资金问题。

(5)查尔斯河:安评业务恢复缓慢

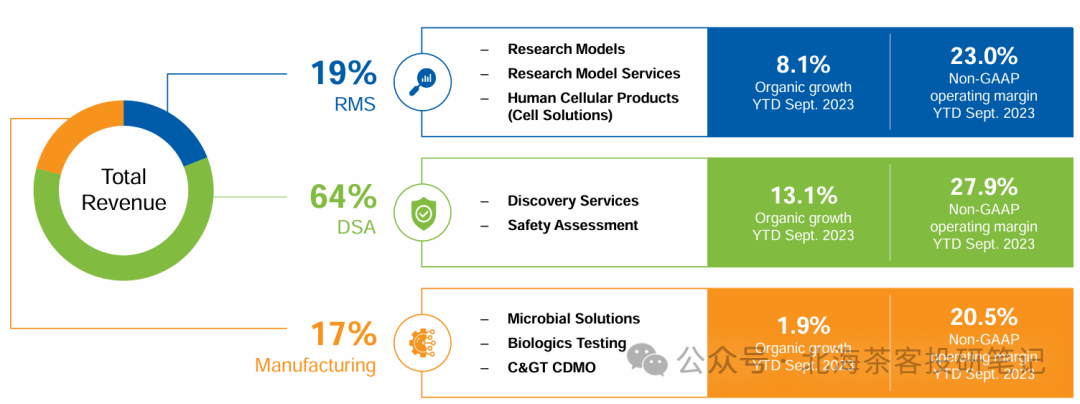

查尔斯河的业务与Labcorp有所重合,查尔斯河业务主要分为RMS(早期临床发现)、DSA(药物发现和安评)、MS(CDMO和测试业务)这三块,参考下图,DSA业务占比达64%,除了这一支柱业务外,查尔斯河近些年也在不断朝上游发展RMS业务,为客户提供早期分子构建等。

其DSA业务拥有全球最大的鼠源安评平台,但近几年受到猴子紧缺的影响(2023年初还被美国限制从柬埔寨进口猴子),DSA业务在2023Q4单季度仍同比下滑10%,暂未走出增速泥潭,但公司预期DSA 2024年能恢复低个位数增长。

美国还有一家微型安评公司Inotiv(业务板块与查尔斯河极其相似),其PS估值仅0.5倍,此前也受到柬埔寨猴子进口影响,但该公司有很大的债务压力,相比查尔斯河虽有赔率但确定性低。

(6)生物药CDMO的产能龙头之争:Lonza、三星生物

三星生物已经有60万升生物药产能投产(P1-P3号工厂产能36万升,P4号工厂24万升)。

参考下图,其中P4号工厂在2023年几乎还未贡献什么收入,2024年起才会逐渐放量。

而三星生物远期规划不仅局限于此,其在2032年长期规划中,还设立了P5-P8的新产能,每个18万升,其中P5将率先于2025年投产,意味着2025年其总产能将达78万升,2032年P6-P8投产后,总产能将达惊人的132万升。

而此前CDMO全球老大Lonza在2023年的总产能仅有45-50万升,这也是为什么目前市场给予三星生物的估值要明显高于Lonza的核心原因。但近期Lonza刚并购了罗氏(基因泰克)33万升的产能,总产能有望达80万升以上,至少行业老大的位置能一直坐稳至2025年。

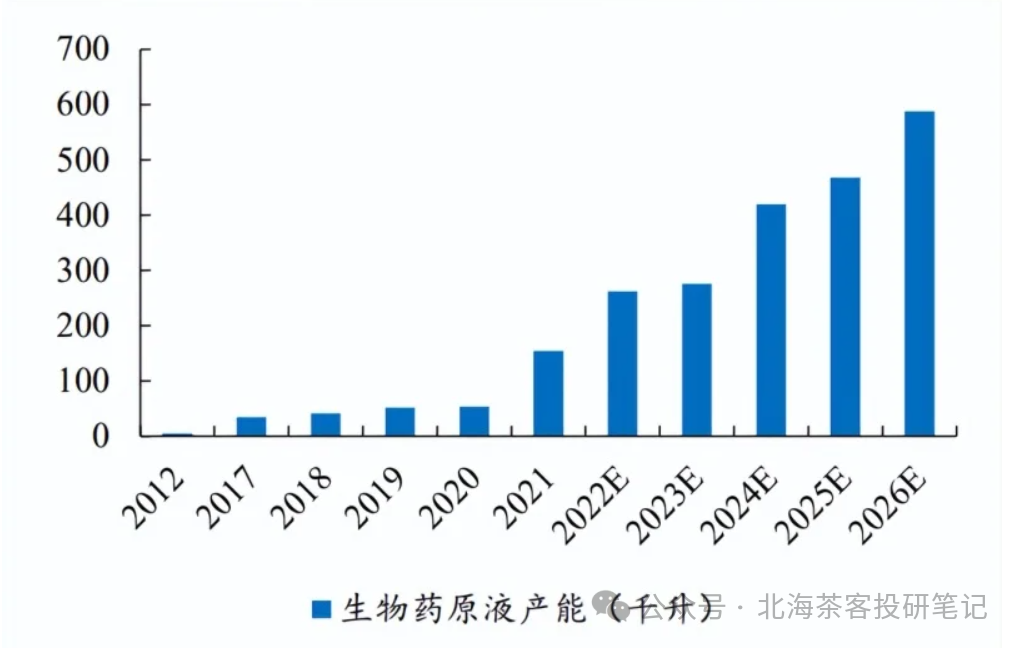

而药明生物截止2023年底产能预计是30万升(含爱尔兰的4万升),远期2026年预计产能是60万升(中国36.9万升、新加坡12万升、美国3.6万升、爱尔兰4万升、德国2.4万升)。

除了药明、三星、Lonza等外,日本的Fujifilm Diosynth(富士胶片)似乎也不甘落后,其预计2026年产能将达到65万升(其中有40万升以上位于欧洲)。

除此外,还有乐天20230年前新增36万升CDMO产能目标,未来生物制药的产能“战”仍主要集中在中日韩和Lonza之间。

本文作者可以追加内容哦 !