一、权益市场表现

(一)市场表现回顾

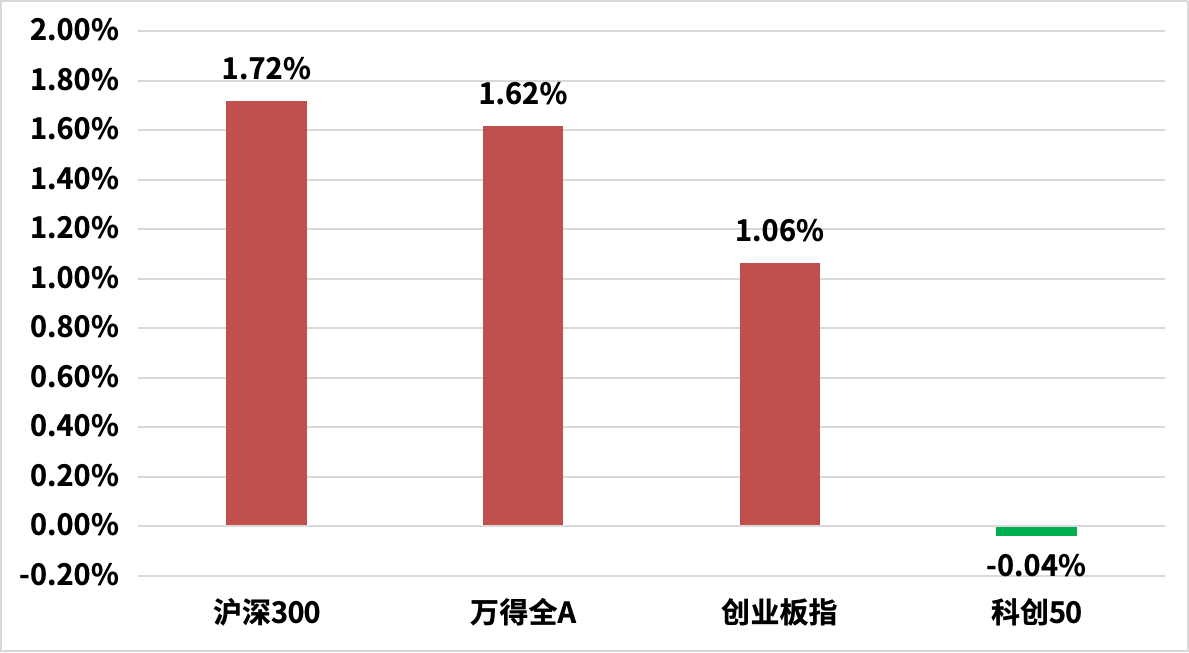

上周四大指数多数上涨,沪深300上涨1.72%,万得全A上涨1.62%,创业板指上涨1.06%,科创50下跌0.04%。上周市场交易量较上上周有所收窄,万得全A指数5日日均交易额为9514亿,上周北向资金净买入48亿元,北向资金近3个月合计净买入724亿。

国内环境:

五一假期居民出行维持较高景气度,物流指标同比改善,但建筑开工仍偏弱。国际油价/金价回撤、而铜价上行。4 月制造业 PMI 较 3 月季节性回落 0.4 个百分点至 50.4%、连续 2个月位于扩张区间;非制造业PMI 较3 月回落1.8 个百分点至51.2%;此外,原材料价格继续上行、出厂价格指数亦有企稳。

4 月30 日中共中央政治局召开会议,表示将在7 月召开第二十届中央委员会第三次全体会议,对有关逆周期调节政策的基调仍偏积极,表示政策应“乘势而上、避免前紧后松”,同时在财政、货币、地产、扩大消费、社会保障、资本市场建设等各个领域均有更具体的政策部署。(数据来源:Wind)

国际环境:

美国4月就业数据多不及预期。其中,新增非农就业17.5 万人,低于市场预期水平(24 万人),劳动参与率保持在62.7%水平不变,失业率小幅上升至3.9%,超越市场预期水平(3.8%),此外,除休闲餐饮服务业外,其余行业职位空缺数均明显下行,或反映出劳动需求边际走弱。平均时薪环比回落至0.2%,同比回落至3.9%,或反映薪资压力放缓。美国就业市场单月数据不及预期,后续仍需观察其趋势性变化,目前来看短期内并不足以驱使美联储开启降息,核心仍然在通胀,工资增速放缓减轻了通胀压力,美国通胀进入缓慢回落阶段,经济当前依旧强劲。(数据来源:Wind)

(二)行业表现回顾

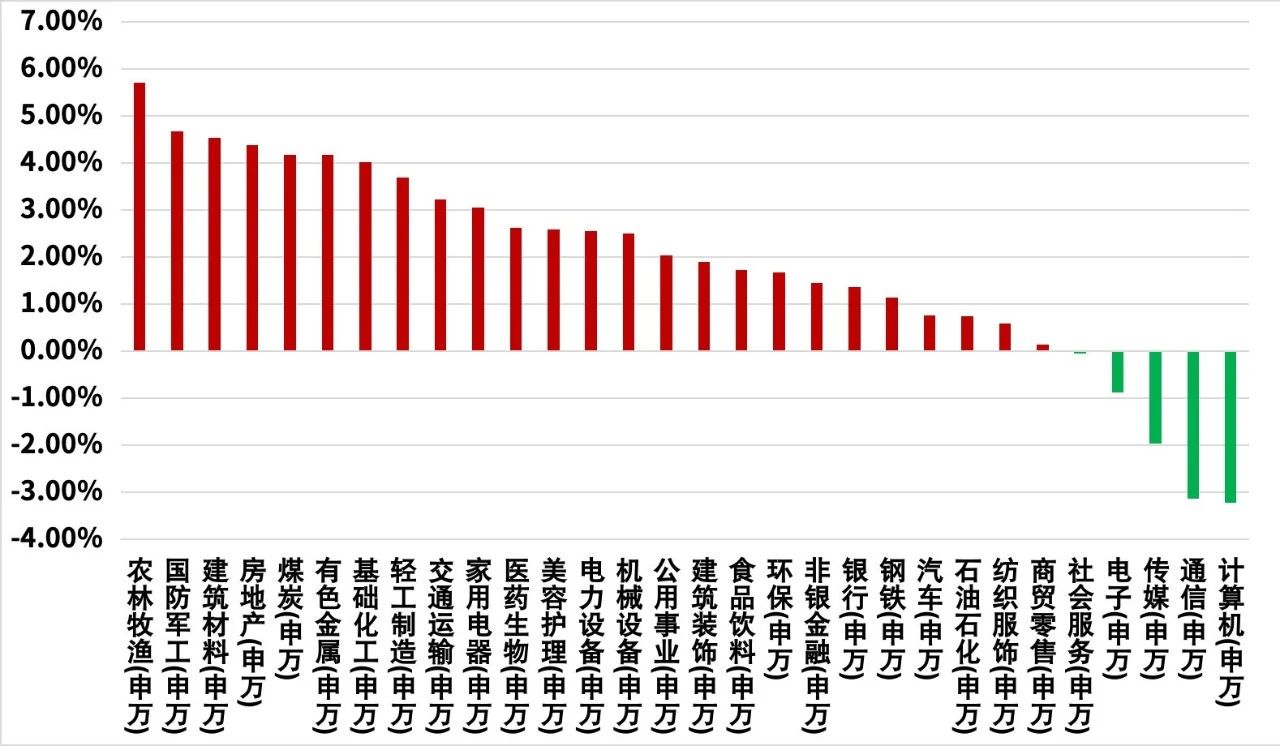

上周行业周涨跌幅方面,31个申万一级行业指数25个行业上涨。其中农林牧渔、国防军工、建筑材料板块涨幅较大,周涨跌幅分别为+5.7%,+4.6%,+4.5%。计算机、通信、传媒跌幅相对较多,周涨跌幅分别为-3.2%,-3.1%,-2%。(数据来源:Wind)

农业板块:

农业板块大涨,核心原因是是位置低+南方暴雨影响催化,暴雨可能会带来疫病传播,影响后续生猪供给,预期下半年周期反转。

军工板块:

军工板块大涨,主要受卫星互联网的催化,近期卫星互联网行业出现一系列积极信号:5月7日11时21分,我国新一代长征系列运载火箭家族的新成员——长征六号丙运载火箭在太原卫星发射中心点火起飞,随后将海王星01星等4颗卫星送入预定轨道,发射任务取得圆满成功。本次任务是长六丙火箭通过商业化竞拍的方式实施的一次“拼车”发射任务,也是我国长征系列运载火箭发射服务首次公开竞拍。同时,政策层也积极发出信号,4月29日北京海淀区发布《建设商业航天创新高地行动计划(2024-2028年)》,计划四年实现商业航天产业规模超1000亿。2024年卫星互联网有望进入大规模落地拐点,卫星互联网产业发展具有重要意义,我国卫星互联网的发展尚处早期起步阶段,未来整个产业链都有望加速发展。

二、债市表现

(一)利率方面

上周债市涨跌不一

周一:4月财新中国服务业PMI数据公布,为52.5,环比下降0.2个百分点。受4月30日政治局会议提出的“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。”影响,市场对降准降息有预期。同时,受“统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式”影响,市场对各地房地产政策优化存有预期。但五一假期期间房地产交易表现偏弱,市场做多情绪更强,债市当日震荡偏强,至收盘,国债期货收盘多数上涨,10年期主力合约涨0.1%,5年期主力合约涨0.13%,2年期主力合约涨0.05%,30年期主力合约跌0.19%。(数据来源:Wind)

周二:中国央行公布数据显示,2024年4月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款(PSL)3432亿元,期末抵押补充贷款余额为30269亿元。当日债市对未来超长债供给情况的形势不明略有担忧,但做多情绪依然偏浓。至收盘,国债期货集体收涨,30年期主力合约涨0.39%,10年期主力合约涨0.25%,5年期主力合约涨0.15%。(数据来源:Wind)

周三:市场缺乏方向感,一方面市场对于债市供给有担忧,另一方面在资产荒和基本面未见明显变化背景下依然有配置力量。至收盘,国债期货收盘涨跌不一,30年期主力合约涨0.15%,10年期主力合约涨0.06%,5年期主力合约持平,2年期主力合约跌0.02%。(数据来源:Wind)

周四:杭州市房地产市场平稳健康发展领导小组办公室5月9日发布《关于优化调整房地产市场调控政策的通知》,其中提到,全面取消住房限购,在本市范围内购买住房,不再审核购房资格。西安市住房和城乡建设局等部门发布关于进一步促进房地产市场平稳健康发展的通知,全面取消住房限购措施。当日进出口数据公布,4月当月,进出口3.64万亿元,增长8%。其中,出口2.08万亿元,增长5.1%;进口1.56万亿元,增长12.2%。贸易顺差5134.5亿元。进出口数据表现偏好,叠加房地产优化政策陆续公布,债市走弱。至收盘,国债期货全线收跌,30年期主力合约跌0.56%,10年期主力合约跌0.21%,5年期主力合约跌0.12%。(数据来源:Wind)

周五:上证指数收涨0.01%报3154.55点,深证成指跌0.58%,创业板指跌1.15%,北证50跌1.67%。午后地产、金融联手拉盘助指数惊险收涨,资金博弈周末有更多地产方向利好释放。债市同样受地产预期影响,至收盘,国债期货多数收跌,30年期主力合约跌0.29%,10年期主力合约涨0.01%,5年期及2年期主力合约微跌。(数据来源:Wind)

上周债市涨跌不一。全周来看,30年期主力合约跌0.4708%,10年期主力合约涨0.1728%,5年期主力合约涨0.1211%,2年期主力合约涨0.0649%。国债、国开债10Y-1Y期限利差较上上周同期分别收窄了1bps和0bps。(数据来源:Wind)

利多因素:市场对降准降息有预期;

利空因素:市场关注超长债供给情况;各地房地产优化政策集中释放。

高频经济数据跟踪:

生产方面:基建方面进展偏慢。钢铁方面,高炉开工率和产能利用率环比继续走升。库存方面,螺纹钢、线材和建筑钢材环比继续去库。钢厂盈利率环比继续向上修复,钢铁行业景气度延续修复态势。石油沥青装置开工率环比由降转升。水泥发运率环比走升,水泥库存环比走降,水泥价格环比走强。基建方面目前进展依然偏慢。生产方面,PTA和PVC开工率环比走平。PTA下游,织机开工率环比回落。

需求方面:房地产行业仍有压力。房地产方面,上周二手房挂牌量挂牌价指数环比“量平价降”。百城土地成交面积环比继续走降。百城土地溢价率低位震荡。供需方面,依然推荐关注一线城市二手房成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据波动中枢环比走平。

通胀方面:通胀有起稳迹象。猪肉和蔬菜价格环比走平。布伦特原油价格波动中枢环比由平走降。

外贸方面:出口环比走平。进出口方面,波罗的海干散货指数环比走升。中国出口集装箱运价指数环比继续走平。从国内主要港口来看,上海和宁波出口集装箱运价指数环比小幅抬升。

债市观点:

基本面:基本面延续弱复苏态势,房地产仍是拖累项。

资金面:资金面整体平衡,给债市维持了平稳的环境。

政策面:“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”。“统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式。”

债市投资策略:目前债市仍以配置思路为主,政治局会议提出“因城施策”后,各地取消住房限购的政策集中释放,对房地产行业短期形成利好,债市在房地产优化政策逐步释放的时间窗口里有较大的回调压力。目前银行质押式回购成交量回落,债市依然有欠配需求。随着房地产政策集中释放的窗口期结束,债市仍有较大做多空间,推荐谨慎做多。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共192只,其中超短融27只,短融12只,中期票据55只,私募债27只,PPN10只,一般公司债15只,累计发行规模1,583.63亿元。上上周因五一假期信用债市场发行只数及发行规模相对较少,上周发行只数及发行规模较上上周均有大幅增长。(数据来源:Wind)

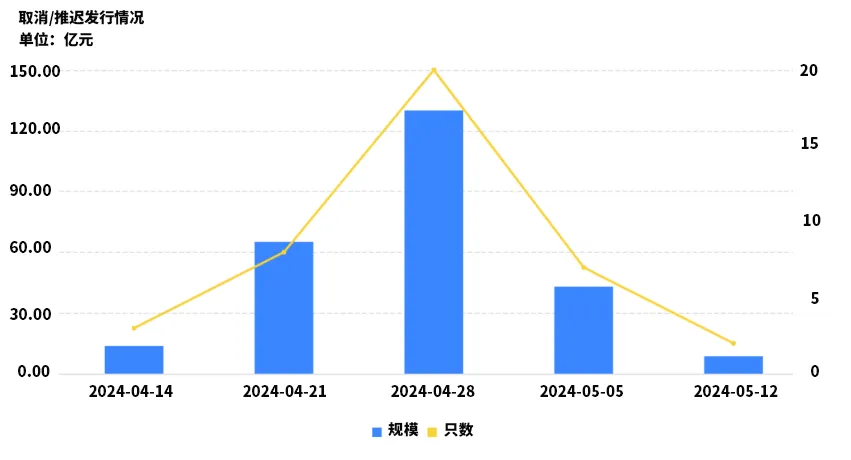

取消发行情况:

上周取消发行的债券共2只,较上上周环比降低71.43%,累计取消发行8.6亿元,较上上周环比降低79.99%。截止上周,近一个月共有40只信用债取消发行或者延迟发行,累计取消发行260.38亿元,最新统计如下:

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安裕利率债C(OTCFUND|016659)$

$兴华创新医疗6个月持有混合发起A(OTCFUND|013920)$

$兴华创新医疗6个月持有混合发起C(OTCFUND|013921)$

$兴华创新医疗6个月持有混合发起A(OTCFUND|013920)$

$兴华消费精选6个月持有混合发起C(OTCFUND|014751)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !