美国家居建材零售巨头家得宝(HD.US)将于周二美国股市开盘前公布截至4月份的2025财年第一季度财报,华尔街分析师们普遍预计,由于仍然高企的通胀率可能全面抑制消费者们对于大件家居商品的消费意愿,该公司的销售额和企业盈利数据可能将同比小幅下降。

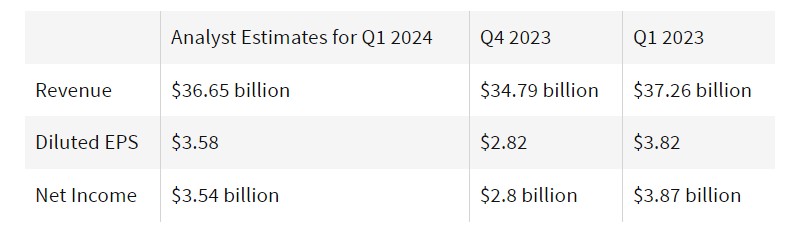

分析师们的普遍预期数据显示,家得宝当季的净利润预计约为35.4亿美元,每股收益为3.58美元,总营收约为366.5亿美元,纷纷低于上年同期的净利润38.7亿美元或每股收益3.82美元,以及上年同期的总计营收为372.6亿美元。

这家美国家居建材零售商在上一财季的营收规模为347.9亿美元,利润为28亿美元,超过了分析师们的普遍预期,但该公司在当时警告称,美国家装市场仍面临逆风因素,可能将阻碍2024年日历年的销售额增长步伐。

尽管在高利率重压之下2023 年美国零售销售额表现仍然强劲,但家得宝高管们在上一财季的业绩电话会议上表示,仍然持续存在的通胀和高利率仍导致消费者大幅放缓购买洗衣机、割草机和家居建材等大件商品的购置步伐。

家得宝多次表示,美国通胀率对大件商品的销售额产生了负面性质的影响,因为消费者不太可能承担消费压力重大的家居装修项目,这给家得宝的销售额带来巨大压力。家得宝将大件商品归类为交易额超过1,000美元的商品。这家零售商还不得不应对新冠疫情期间家居装修项目支出激增后的整体大幅下降趋势。

在2021-2022新冠疫情逐渐好转之后,美国全面封锁陆续解除后被压抑的家居装修需求增长趋势推动家得宝销售额强劲增长,然而这一势头在日历年2023年的第一季度戛然而止,当时家得宝的整体营收规模 20 年来首次远低于华尔街分析师预期。

虽然美国的整体通货膨胀率自2023年以来一直在明显缓和,但在最新的报告中,消费者价格指数(CPI)以及美联储青睐的PCE通胀数据均显示今年以来通胀的缓和速度趋于停滞。投资者将密切关注家得宝的最新业绩报告,看看通胀率是否仍在对家居装修以及建材市场等美国大件商品市场产生持续负面影响。

由于消费者在家居装修项目上的支出有所减少,专业的承包商市场可能成为家得宝的一个增长领域。今年早些时候,家得宝宣布以182.5亿美元收购销售和运输屋顶材料等建筑用品的SRS分销公司,希望扩大其在专业承包商市场的份额占比。

该零售商表示,预计SRS分销公司的客户群将为家得宝现有的总潜在市场增加约500亿美元,使该市场的总计规模超过1万亿美元。

“SRS旗下的分支网络,加上家得宝在美国的2000多家商店和配送中心,全面的产品供应,以及广泛的专业品牌,为住宅专业客户提供了比以往更多的承诺履行和服务选择,”家得宝首席执行官特德·德克尔在3月底宣布收购时表示。

德克尔在公司2月份的业绩电话会议上曾表示,家得宝2024年的首要任务包括增加该公司在专业承包商中的市场份额,以及开设新的商店和仓库,能够将大规模订单直接运送到建筑工地。

自今年年初以来,家得宝股价的涨幅还不到1%,相比之下,美股基准指数标普500指数涨幅高达10%。

在过去的一年里,家得宝面临着双重挑战:高抵押贷款利率挤压了潜在的购房者,同时高通胀使高价商品和昂贵的装修更难销售。首席财务官Richard McPhail表示,在最近几个季度,客户已经减少了对昂贵项目和高价商品的购买,这一趋势近期仍在持续。

家得宝高管们很早就预测产品销售额将下降,因为在全民居家办公以及封锁解除之后,许多房主已经进行了厨房改造、油漆项目等。家得宝首席财务官Richard McPhail还指出,消费者预算优先事项已转向度假和音乐会等服务消费。

本文作者可以追加内容哦 !