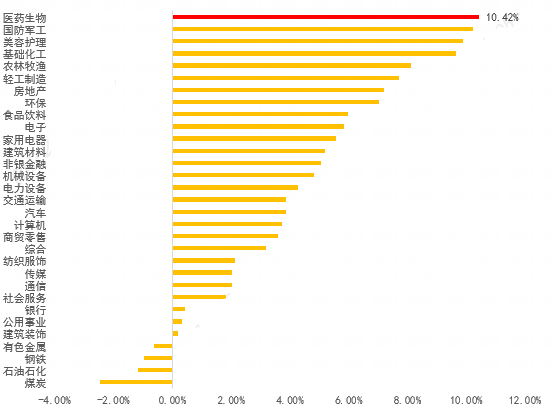

投资者都在期盼A股“红五月”时,医药板块已不知不觉悄然回暖。Wind数据显示,申万医药生物指数近20天(2024/4/19-2024/5/9)上涨了10.42%,领涨31个申万一级行业,也远超同期A股主流指数表现。

申万一级行业指数表现2024/4/19-2024/5/9

数据来源:Wind

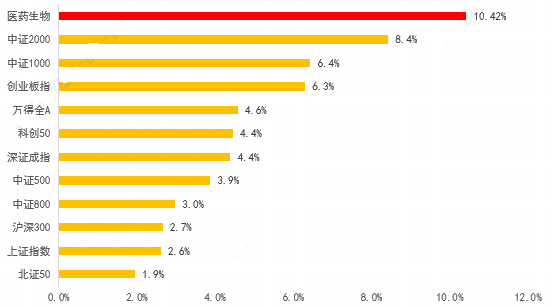

A股主要宽基指数表现2024/4/19-2024/5/10

数据来源:Wind

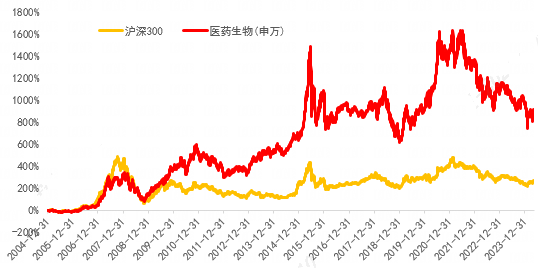

拉长时间看,从今年2月5日的年内低点算起,申万医药生物指数已上涨19.28%,接近技术性牛市。

申万医药生物一级行业指数表现 202310-202405

数据来源:Wind

医药板块为何近日回暖?持续性会有多强?我们从以下十个方面看看:

政策回暖迹象明显

4月30日,国家组织高值医用耗材联合采购办公室发布《人工关节集中带量采购协议期满接续采购公告(第2号)》,预示着国产替代趋势可能加速。

医疗监管整顿影响逐步减弱,预期手术量有望呈现较快复苏趋势,具备刚需属性、集采风险出清的细分领域机会凸显。

央国企考核机制不断完善,相关药企业绩可能超预期,基本面有望持续改善。

……

热门事件助推

ASCO大会、ADA大会临近,国内多家创新药企将亮相,助推相关公司和细分领域表现。

3月以来,国内维生素市场维持偏强走势,近期包括维生素B1、维生素B6、维生素C等品种价格延续上涨。

一季度业绩恢复性增长,韧性强

从刚披露完毕的2023年年报和2024年一季报可见,2023年医药板块业绩总体平稳,2024年一季度呈现恢复性增长。

根据兴业证券统计,医药板块所有上市公司2023年营业收入同比增长6.71%,归母净利润同比增长1.69%,扣非归母净利润同比增长4.17%;2024一季度年营业收入同比增长1.32%,扣非归母净利润同比增长2.28%,多数公司业绩符合预期,体现出医药板块业绩具备较强韧性。

估值处较低水平,或有向上空间

Wind数据显示,截至5月9日,申万医药生物板块估值为34倍,低于近五年平均值(37倍),仍处于较低水平,可能有一定的向上空间。

溢价率方面,医药板块对于沪深300的估值溢价率约为128%左右,医药板块对于剔除银行后的全部A股溢价率约为38%左右,也仍在近5年中的低位附近,具备相当的吸引力。

机构持仓回落,板块性价比提升

医药机构持仓回落至中低位水平,板块性价比或持续提升。

东吴证券统计显示,2024年一季度公募基金重仓医药行业的比例为11.35%,环比减少2.57pp;剔除主动医药基金占比8.8%环比减少2.23pp;再剔除指数基金占比7.48%,环比减少2.56pp,远低于2014年峰值持仓比例20%。

一旦公募等机构投资者加大持仓,医药板块有望获得不菲的增量资金。

刚需赛道,历史业绩硬核

不论身在何处,医药都是“刚需”,人们对于健康追求没有止境。随着经济的发展,社会逐步富裕,对于医药的消费比例将持续上升。

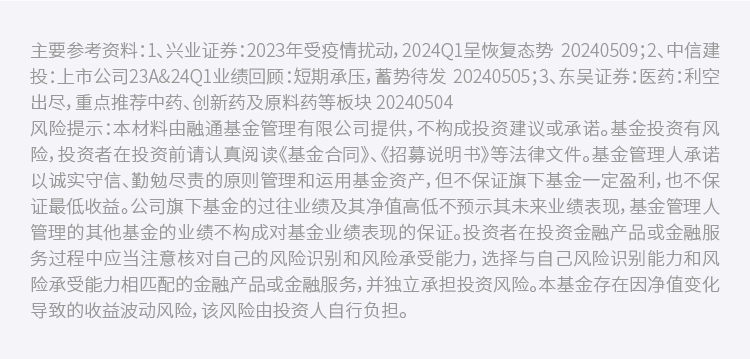

历史上,A股医药板块曾经历多次熊市:

数据来源:Wind

但并没有一蹶不振,拉长时间看,医药板块是表现非常好的行业。

数据来源:Wind 统计区间:20041231-20240509

海外鸽派信号,创新药或获利

海外5月FOMC会议释放出鸽派信号,由于通胀压力和经济降温,海外可能不会加息,甚至暗示降息的可能性。自海外结束加息以来,市场风险偏好可能提升,有利于创新药类资产的估值。

银发经济需求大,医药开支提升

根据第七次人口普查,2020年中国65岁以上人口占比(老龄化率)已达13.5%,相当于1993年的日本。随着人口老龄化的加深,医疗开支也会显著提高。

以日本为例,根据日本统计局统计,户主年龄在70岁以上日本家庭的人均医疗开支达12805日元,远高于户主年龄29岁以下家庭的4473日元。

双重属性叠加

医药行业兼具“必选消费属性+科技创新属性”,长期来看是不可多得的优质赛道。

人心思涨

随着近年来的回调、其他热门主题涌现,医药板块似乎沉寂不少。但在不少人心中,医药板块依然是“长坡厚雪”赛道和“刚需”代名词。

经历三年多的调整后,医药的投资机会逐渐显现,很多小伙伴也乐于看到医药“王者归来”。而且如果A股开启反弹,从历史表现看,医药股往往不会缺席。

$融通健康产业灵活配置混合A/B(OTCFUND|000727)$$融通健康产业灵活配置混合C(OTCFUND|009274)$

$融通医疗保健行业混合A/B(OTCFUND|161617)$$融通医疗保健行业混合C(OTCFUND|009275)$

本文作者可以追加内容哦 !