债市展望

上周资金维持平衡偏松,机构间分层很小;当前货币政策仍然以稳为主,本周国债供应不大,预计资金保持平衡。上周利率债收益率整体上行,曲线走陡;近期长端在短期情绪修复后迎来反弹的交易机会,但二三季度政府债供应压力和后续新增政策仍可能继续扰动市场;建议把握交易性机会,同时考虑中长久期信用债,提高配置收益。上周转债市场收涨,近期资金对“固收+”产品的关注度明显抬升,后续操作建议依照业绩和市场表现灵活调整仓位,布局绩优弹性和景气改善的方向。本周信用债收益率整体下行,信用利差收窄,城投债表现更好。

债市回顾

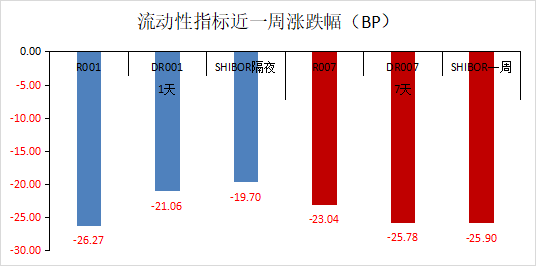

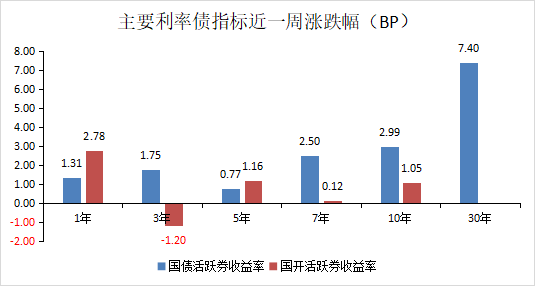

上周利率债收益率整体上行,其中1年国债活跃券上行1.31BP至1.70%,10年国债活跃券上行2.99BP收至2.33%。本周五月第一周,资金维持平衡偏松,机构间分层很小,截止周六隔夜R001加权收至1.74%,R007加权收至1.86%。

本周央行开展7天逆回购操作120亿元,7天逆回购到期4500亿元;全周公开市场操作净回笼4380亿元。本周五月第一周,资金维持平衡偏松。跨月后央行恢复小量操作回收跨月流动性,资金面较为平稳,机构间分层很小。截止周六隔夜R001加权收至1.74%,R007加权收至1.86%。一季度货币政策执行报告表示“保持货币政策的稳健性,增强宏观政策取向一致性,强化逆周期和跨周期调节”,货币政策整体方向不变,同时提出“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,通胀数据或温和回升。

下周公开市场逆回购到期100亿元,其中周一至周五分别到期20亿元;MLF到期1250亿元,关注续作情况。下周国债计划发行2270亿元(另有1期91天贴现国债未公布发行计划),国债到期1100.40亿元;地发债计划发行1088.18亿元,到期787.57亿元,政府债已公布发行合计1470.21亿元,考虑未公布的国债发行,下周发行和缴款压力一般。财政部5月13日计划召开超长期特别国债发行动员部署会议,超长债发行有望加速。

$金鹰添利信用债债券A(OTCFUND|002586)$

$金鹰添盈纯债债券A(OTCFUND|003384)$

$金鹰添裕纯债债券A(OTCFUND|003733)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !