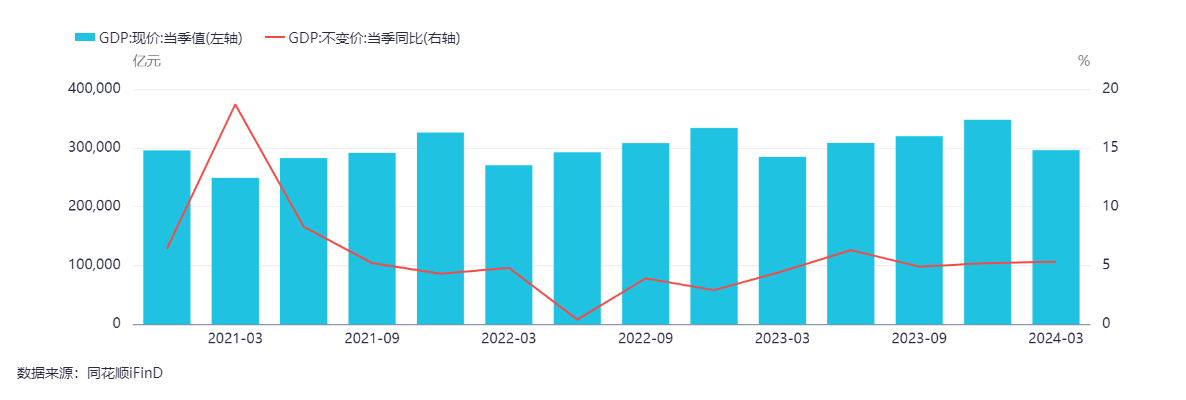

2024年第一季度基本面数据显现出复苏态势,供给端的修复程度高于需求端。一季度同比增速为5.3%,高于市场预期,经济总体处于向增长中枢回归的过程。从其他基本面数据来看,一季度经济表现主要与1-2月份经济数据超预期有关,而3月经济数据相对偏弱,制造业、基建和出口对经济形成较明显支撑。

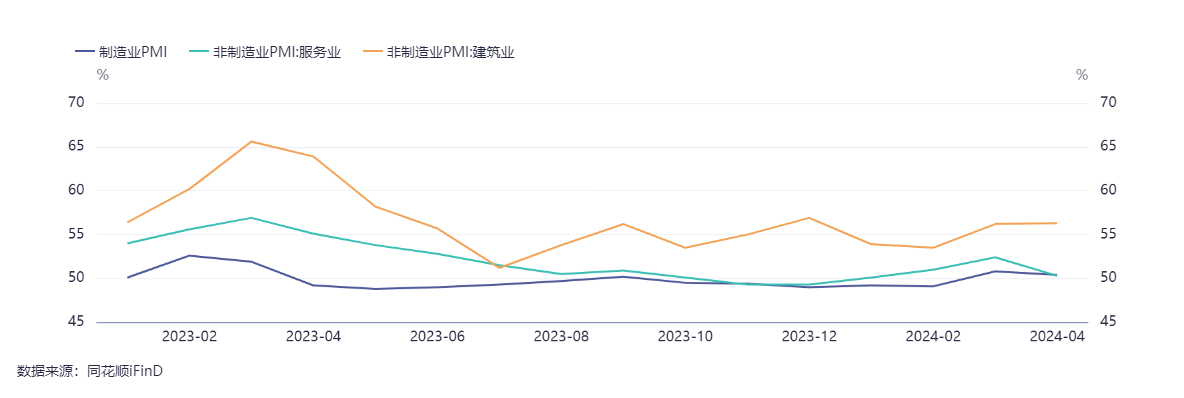

4月制造业PMI为50.4(前值50.8),小幅回落,但连续两个月处于扩张状态,基本符合季节性特点。扩张主要受到生产端因素的影响,其中4月生产指数52.9,明显强于季节性,化纤橡胶塑料制品、铁路船舶航空设备、计算机通信电子设备等行业生产指数较高。但需求端与生产端走势出现了明显背离,可能原因是外需较好而内需明显偏弱,生产主要受到出口偏强的拉动,而内需受到地产的压制较为明显。

4月服务业PMI回落1.4个百分点至50.3%,交运邮政、电信服务等商业活动指数位于较高的景气度区间,而资本市场服务和房地产等行业的商业活动指数处于较低水平。建筑业PMI回升0.1个百分点至56.3%,与基建项目落地及建设进度加快有关。

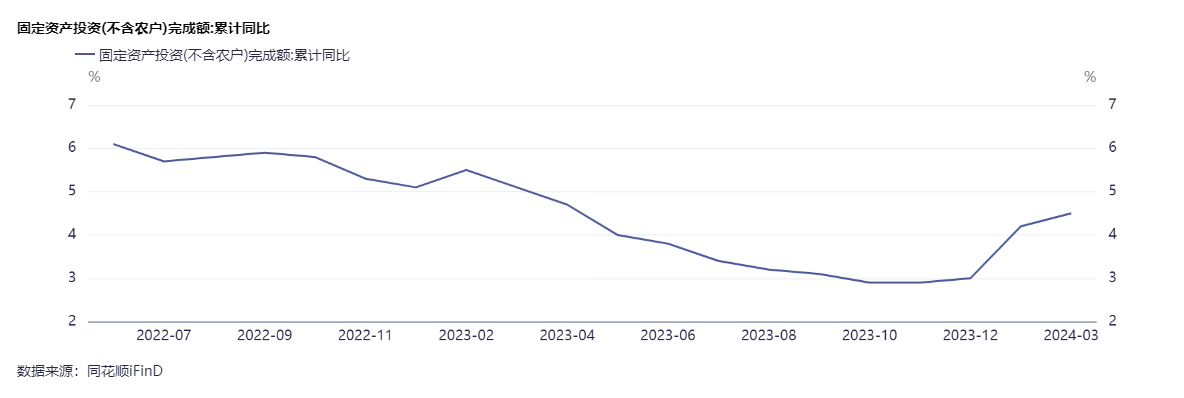

2024年第一季度固定资产投资同比增速4.5%,高于市场预期,较1-2月提升0.3个百分点。从分项来看,基础设施和制造业投资增速表现较好,房地产投资跌幅继续扩大。

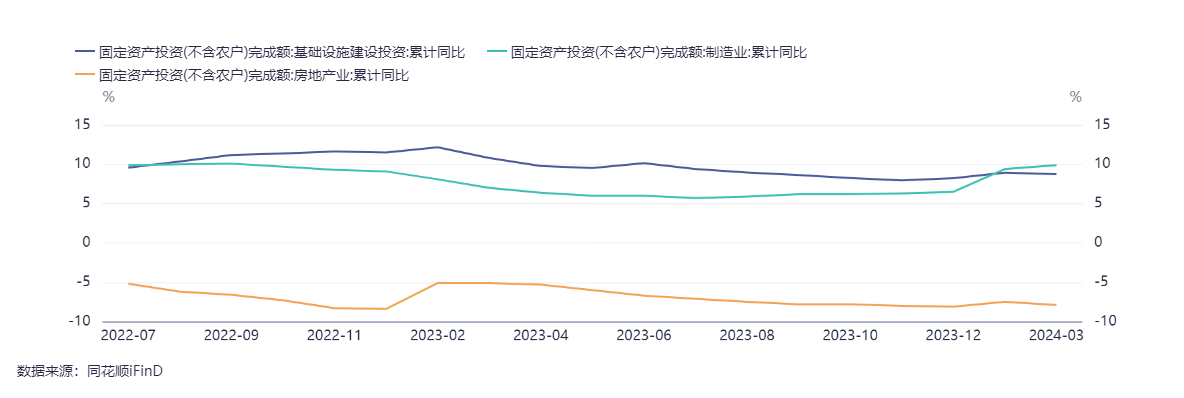

地产景气度继续回落。1-3月房地产新开工、施工、竣工面积累计同比-27%、-11%、-20%。三个主要分项整体仍然处于低位。尽管三月地产销售环比略有改善,但同比增速并未出现明显反弹,房地产市场信心有待进一步修复。

制造业投资继续走高,1-3月制造业投资累计同比增长9.9%,较2023年全年提升3.4个百分点,较1-2月提升0.5个百分点,或与新一轮设备更新政策支持有关。从行业来看,食品加工、医药、金属制品等行业增速提升较多,有色、电气机械、食品制造等行业增速回落较多。

基建投资增速继续维持高位,1-3月广义基建投资同比增速为8.8%,较1-2月同比回落0.2个百分点,但是整体增速仍在高位。高频数据看,1-3月沥青开工率仍然在底部震荡、水泥发运率增速继续回落、挖掘机销量跌幅仍然较大,已形成的基建实物工作量仍有待提升。

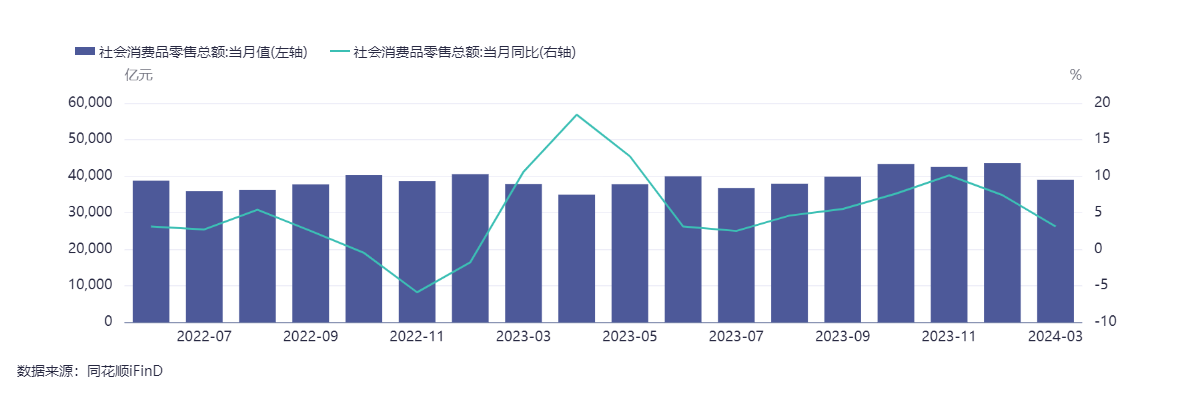

3月消费增速较1-2月有所回落。3月社会消费品零售总额同比增速3.1%,较1-2月回落超过2个百分点,显示出消费活动的基本面仍然不牢固。主要由于:春节效应逐步退潮,居民出行需求已经恢复正常化,餐饮等社交消费仍然具有一定的韧性,此外房地产销售数据仍然偏弱,30个大中城市商品房销售面积延续弱势,地产后周期消费继续承压。

商品消费方面,日用品、药品和文化办公用品消费增速提升较多,汽车和通讯器材增速回落较多。出行类和聚集性社交消费继续恢复,城市内出行和跨城属性维持修复态势,有助于线下消费的恢复。

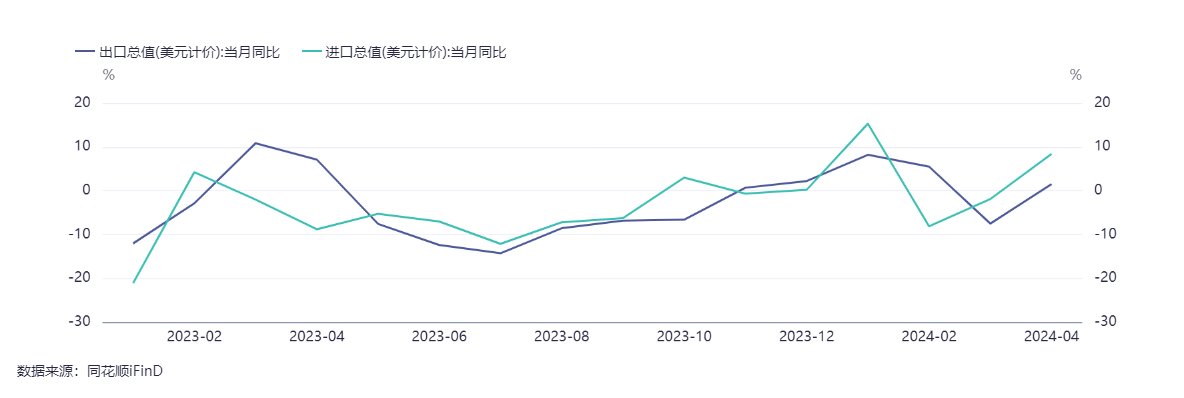

4月出口额同比增速1.5%(前值7.5%)。4月出口转正的支撑因素主要包括:基数回落,2023年3月积压订单释放导致出口大增,4月出口明显转弱;外需偏强,4月全球PMI已经连续4个月保持在荣枯分界线以上,其他出口导向型国家出口数据亦指向外需较强;出口价格拖累有所减轻,我国出口价格通常与PPI具有一定的相关性,但是4月PPI降幅预计收窄,带动出口价格拖累因素进一步减轻。从商品看,交运设备、电子产品、地产竣工链产品出口是主要支撑,工程机械等其他机电产品出口同比降幅收窄。年内出口可能保持韧性,主要由于半导体周期上行带动电子相关出口、海外经济韧性和美国库存周期开启、出口价格的回升趋势。

4月进口同比增速8.4%,显著强于预期和前值,主要受到基数因素的影响以及国内工业生产和制造业投资偏强有关,电子产品增速进一步回升,也是受到全球半导体周期上行影响;此外大宗商品进口强于整体,与我国近期工业生产强度较高拉动能源进口量有关。

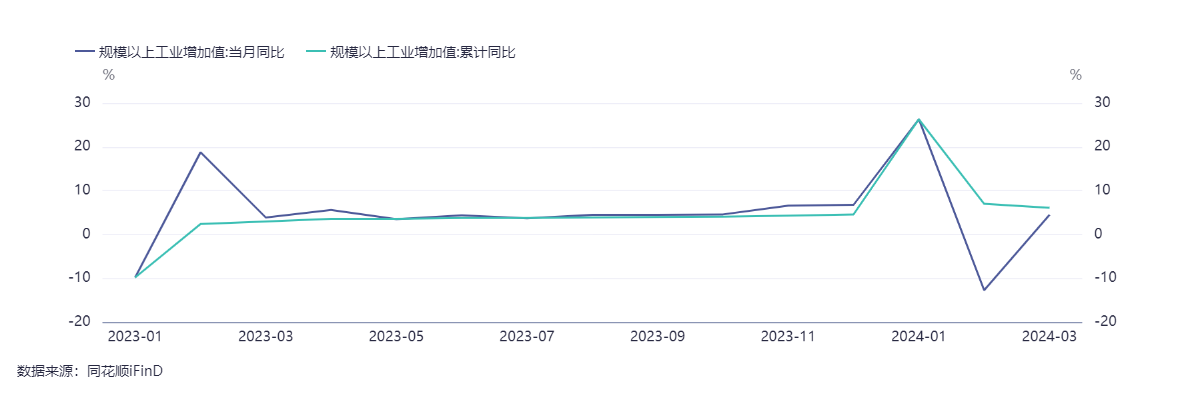

3月工业增加值同比4.5%,小于1-2月水平,从环比看降幅0.08%,3月单月负增长较为罕见,与1-2月环比基数较高有关。3月粗钢、焦炭、水泥等建筑产业链产品产品的同比负增长是主要拖累,此外新兴产业链中的手机产量也处于小幅负增长状态。产量增速相对较高主要包括价格上行的有色金属以及太阳能电池和集成电路等产品。

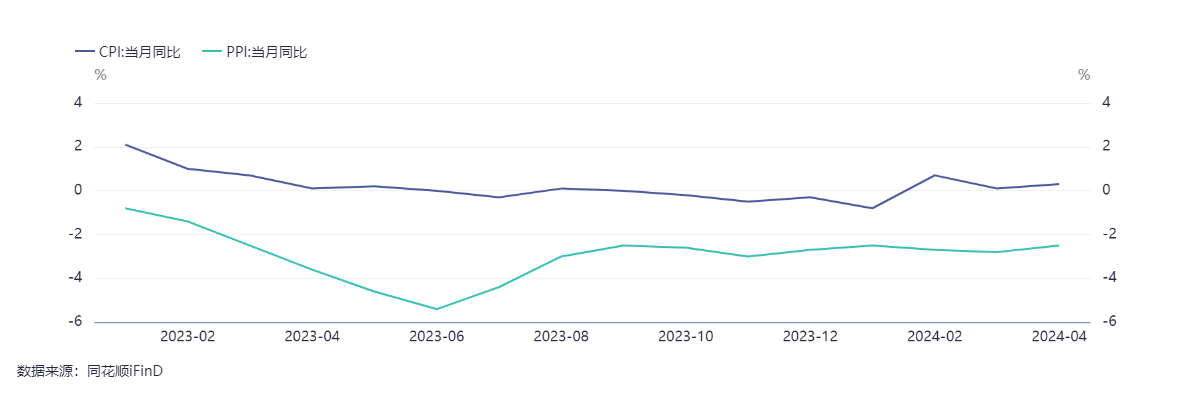

4月CPI同比增长0.3%,高于预期和前值,环比增长0.1%,其中非食品环比增长0.3%,创十年来同期新高,主要受到清明假期出行增加、黄金原油价格上涨等因素支撑,食品价格延续回落态势,但是回落幅度有所收窄。

PPI同比-2.5%,高于前值(-2.8%),但环比继续下降。主要原因为电煤、钢材等国内定价的大宗商品价格延续回落,此外中低端产能过剩导致部分装备制造产品价格下跌。PPI下跌主要受到生产资料的拖累(降幅扩大0.1个百分点),生活资料环比与上月持平。PPI中原油和有色价格回升,黑色、煤炭、电力热力等价格回落,为PPI的重要拖累。

整体看4月物价延续低位震荡,根本原因在于实体经济需求不足、供求失衡,近期央行对物价的关注度也明显提升,后续稳物价政策有望再加码。

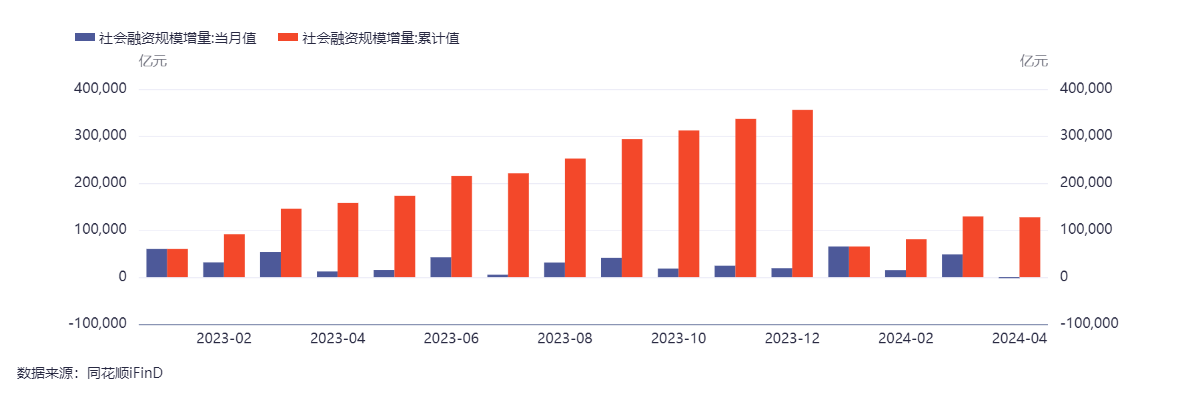

4月社融新增-1987亿元,低于预期(1.01万亿元)和前值(1.22万亿元),存量社融增速8.3%(低于前值8.7%)。4月社融信贷及结构超预期恶化,新增社融规模明显低于预期和季节性,也是历史最低水平,主要受到政府债券、企业债券、未贴现银行汇票的拖累。

4月社融口径人民币贷款新增3306亿元,同比少增1125亿元;政府债券减少984亿元,同比少增5532亿元,是历史最低水平,是社融的主要拖累,主要因为政府债券发行进度较慢;企业债券增加493亿元,同比少增2447亿元,反映出实体融资意愿仍然偏弱;表外融资减少4254意愿,同比少增3111亿元,其中未贴现银票同比大幅多减,可能与同期表外票据转到表内贴现有关。

4月居民短期贷款减少3518亿,同比少增2263亿,指向消费可能偏弱;居民中长期贷款减少1666亿,同比少增510亿,也是连续3个月同比少增,与同期地产销售数据表现一致。企业端同步去杠杆,短期贷款与中长期贷款同步走弱,票据融资大幅多增,冲量特征再度显现。4月企业短期贷款减少4100亿,同比少增3001亿;企业中长期贷款增加4100亿,同比少增2569亿,可能与企业投资意愿偏弱,叠加政府债券发行偏慢、相关配套融资减少有关;票据融资增加8381亿,同比大幅多增7101亿,冲量特征明显,与4月票据利率持续走低相呼应。

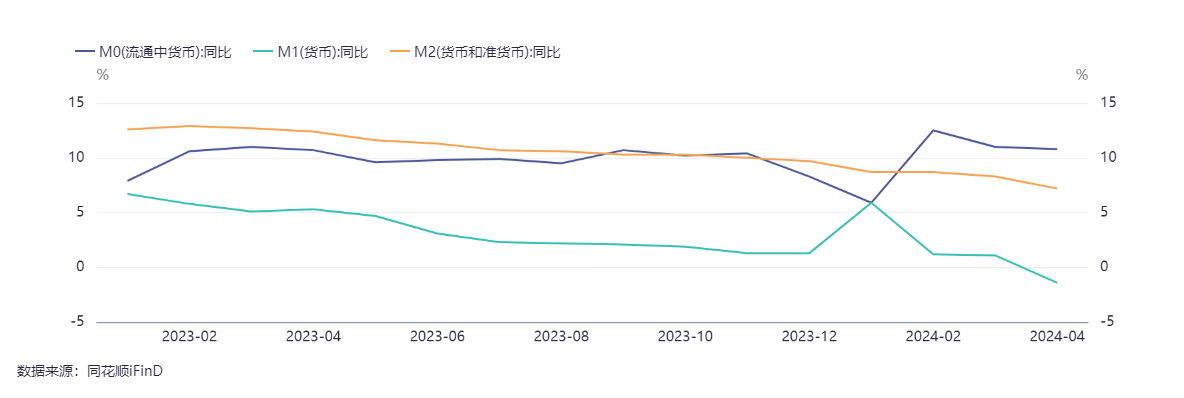

4月M2同比增长7.2%,低于前值8.3%,主要受到信贷偏弱、财政支出进度较慢、银行理财规模增长分流存款资金、存款利率下调导致存款吸引力降低等因素的影响。M1同比增长-1.4%,4月表现明显低于预期,体现出我国经济活力偏弱,也受到财政发力节奏相对较慢的影响。

数据来源:同花顺FinD,截至2024年5月13日

风险提示:本材料不构成投资建议或承诺。我国基金运作时间短,不能反映市场发展所有阶段。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,在全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !