文|孙曼 出品|天下财道

保险业一季度偿付能力报告基本披露完毕,有一家保险公司业绩表现颇为蹊跷。

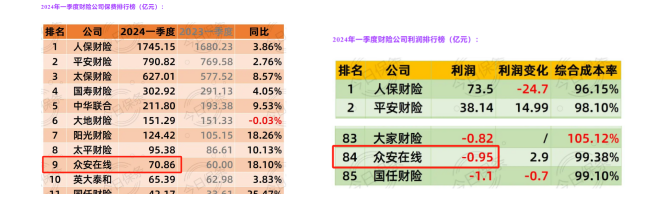

众安在线(06060.HK)日前发布的偿付能力报告显示,一季度保费收入约70亿,在85家保险公司中排名前十,而净利润却亏损近1亿,排名接近垫底。

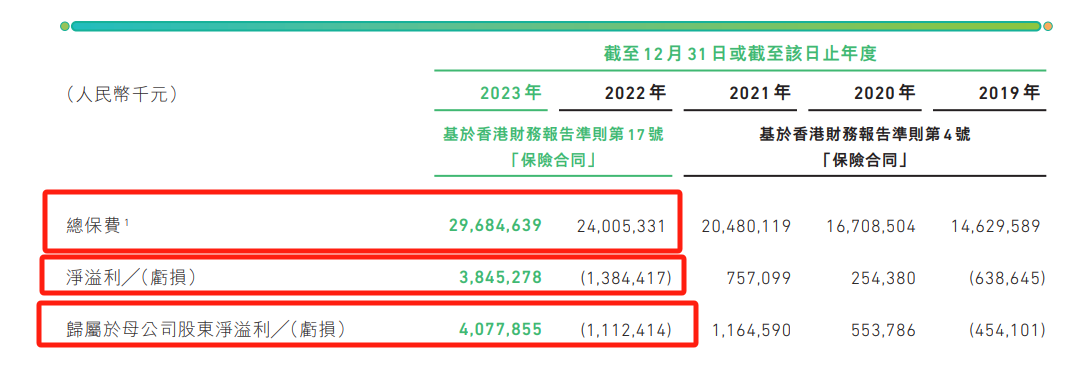

再来看众安在线的年报,2023年总保费295亿元,同比增长约25%,归母净利润约41亿元,同比扭亏并大幅盈利。

为何众安在线年报还盈利几十亿,今年一季度又亏了近1个亿?而且一季度保费收入和净利润指标的排名,反差还如此巨大?

转眼之间,众安在线到底发生了什么?

财报藏隐忧

众安在线全称是众安在线财产保险股份有限公司,成立于2013年,注册资本为3亿元,是国内首家互联网保险公司,其主要股东有蚂蚁科技集团、中国平安、腾讯控股等,可谓是含着金汤匙出生。

2017年9月,成立不到4年的众安在线在港交所主板上市,成为国内“互联网保险第一股”。

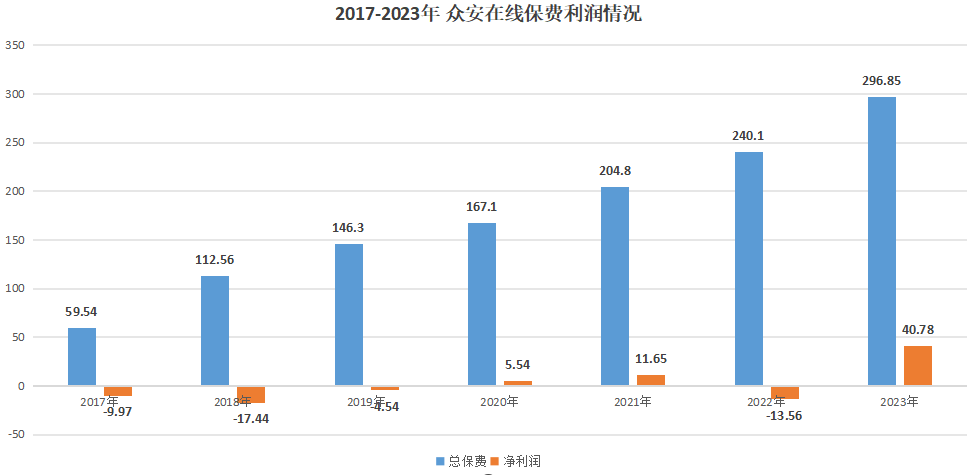

2017—2023年,众安在线总保费持续增长,从60亿元增至297亿元,按原保险保费收入计,居财险行业第九名,是财险TOP10里增长最快的公司,在互联网财险赛道稳居市场份额第一,约占24%。

看起来似乎顺风顺水,但同期保费增速却在逐渐放缓。2017年至2023年,众安在线保费收入增速分别为75%、89%、30%、14%、23%、17%和25%。

相比保费,众安在线净利润则是大起大落,犹如坐上“过山车”。

先是连亏三年,2017—2019年分别亏损10亿元、18亿元和5亿元,2020和2021年扭亏为盈,净利润分别约6亿元、12亿元,2022年又亏14亿元,2023年再次扭亏,净利润约41亿元。

看似2023年盈利大幅增长,其实背后暗藏增收不增利的隐忧。

根据年报信息,41亿净利润中有38亿元来自一次性投资收益,这是由于众安国际自2023年8月14日起不再作为众安在线的子公司并按权益法入账,而转为合营公司所确认的一次性投资收益。

若剔除该笔收益,众安在线实际归母净利润只有3亿元。因此,相比2020、2021年业绩,众安在线实际上出现增收不增利的情况。

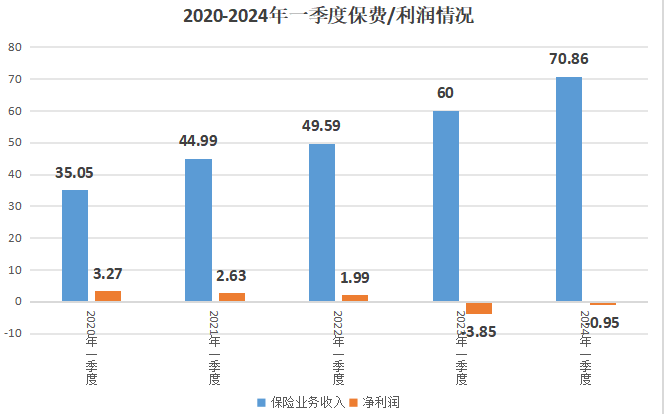

观察近几年一季度保费收入与净利润情况,同样可以发现众安在线存在持续的增收降利情况。

2020年一季度保费收入和净利润分别约35亿、3亿,成本率为91%;但到了2023一季度时,上述两项指标分别为60亿、-4亿,成本率已增长为107%。

虽然2024年一季度成本率略有下降(101%),但相比保费收入前十的险企,其成本率依然是最高的,加之保费规模比绝大多数财险企业大,所以亏损额高于其他险企也就不奇怪了,并由此造成其保费与净利润排名倒挂的情况。

有业内人士向《天下财道》分析说,导致险企成本率较高的原因,一般是公司在费用管理和资源配置方面存在不足,规模经济尚未实现,监管和合规成本增加等因素造成的影响。

业务欠规范

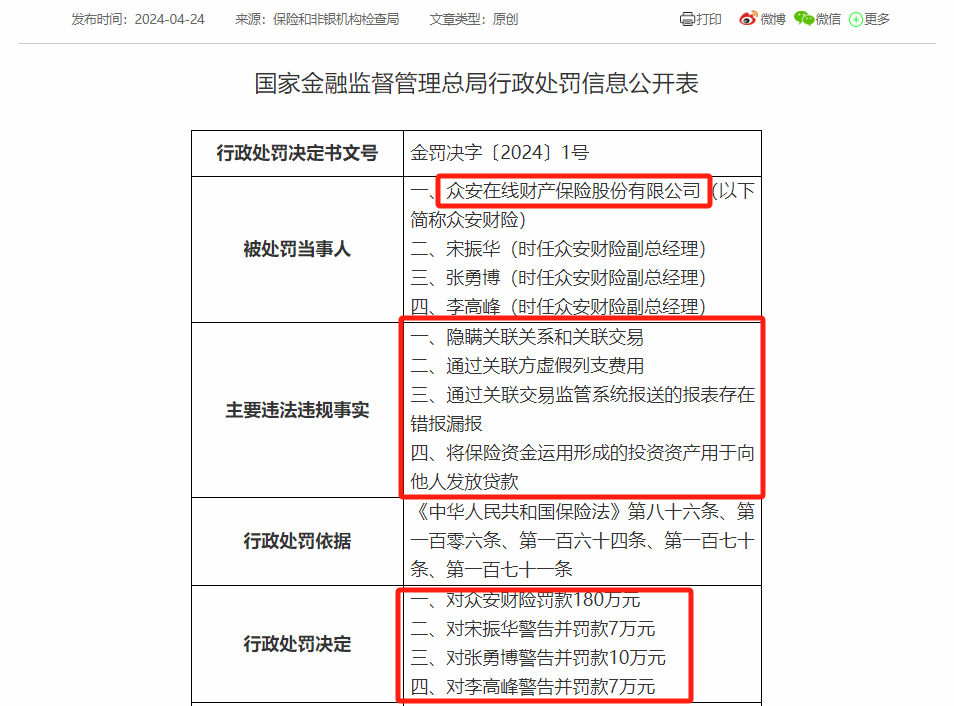

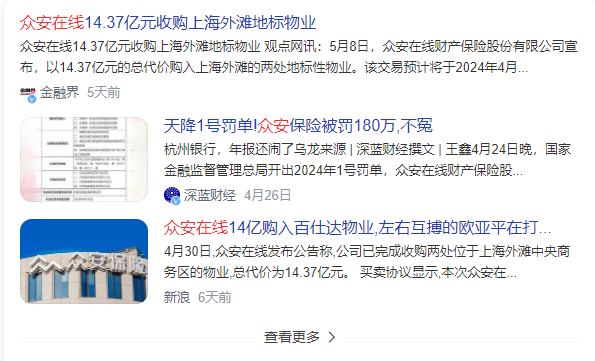

就在4月24日,众安在线刚刚收到来自国家金融监管总局金罚决字[2024]1号罚单。

罚单显示,众安在线存在4项违规行为:隐瞒关联关系和关联交易;通过关联方虚假列支费用;报送的报表存在错报漏报;将保险资金运用形成的投资资产用于向他人发放贷款。

4项违规合计被罚180万元,时任副总经理宋振华、张勇博、李高峰,均被警告并处以罚款。

事实上,在去年二季度,众安在线就曾因欺骗投保人、虚列费用被处罚。

2021年,众安在线还因自营网络平台宣传销售页面欺骗投保人、第三方平台宣传销售页面欺骗投保人等案由,公司及相关责任人总计被罚202万元。

天眼查显示,众安在线自身风险超过1万条,周边风险更高达29000多条。

在黑猫投诉平台上,关于众安在线的相关投诉超800条,其中包括无故扣款、盗用他人信息、拒绝赔付等投诉内容。

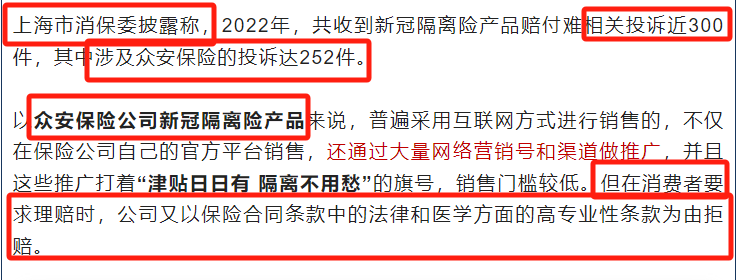

此外,众安在线也曾被消保部门多次点名批评。

据报道,2022年上海消保委收到的关于新冠隔离险产品赔付难的相关投诉中,涉及众安在线的投诉超80%。

今年3月,新浪金融研究院发布2024年金融315投诉红黑榜,综合2023年3月以来新浪金融曝光台、监管机构、黑猫投诉、微博、舆情等数据,投诉量多、解决效率低的前五大保险机构中,众安在线赫然在列。

作为“互联网保险第一股”,众安在线的股价走势让投资人“揪心”。

5月13日,众安在线收盘价为15.3港元/股,距离历史高点的97.8港元/股,已下跌超80%,其市值也从1400多亿港元缩水至约210亿港元。

大手笔买楼

尽管一季度亏得不轻,但显然并未影响众安在线大手笔投资。

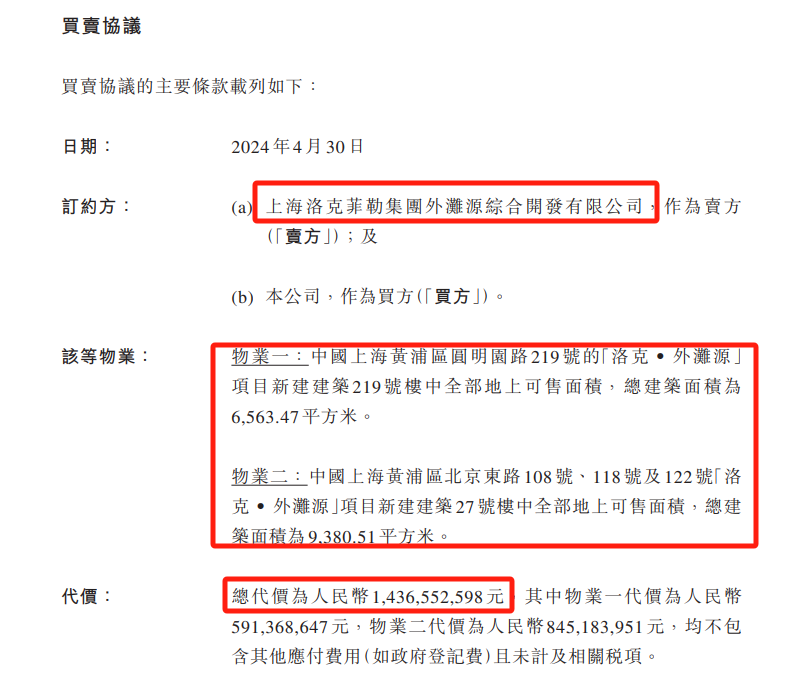

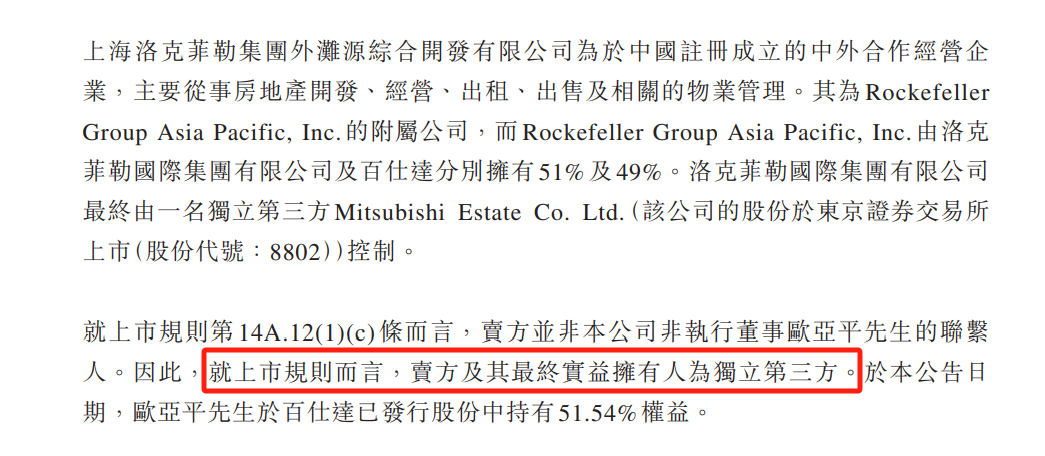

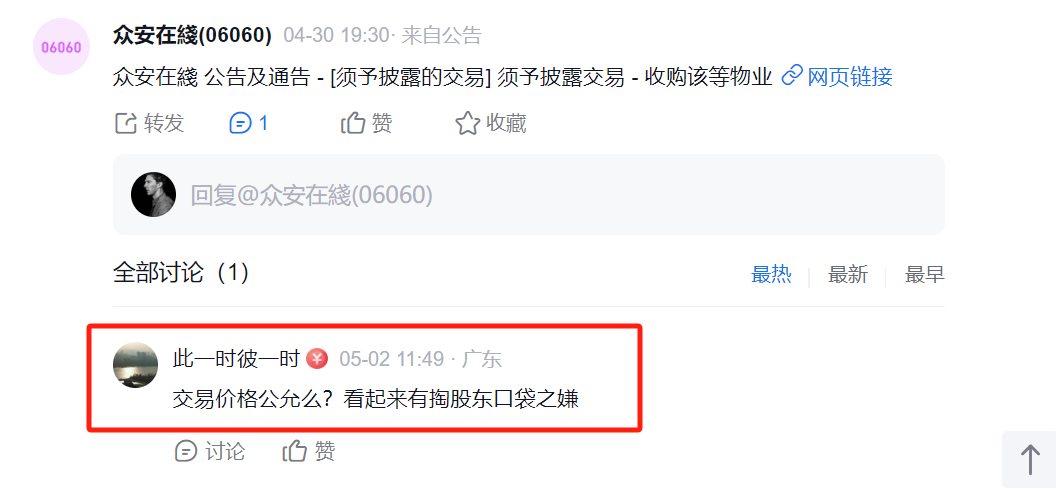

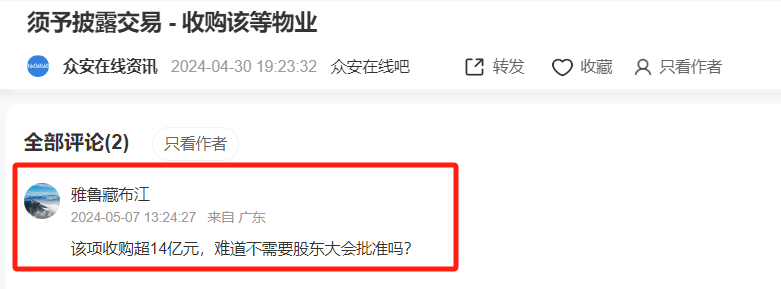

众安在线日前发布公告,宣布完成收购两处位于上海外滩中央商务区的物业,总价超14亿。根据公告,交易方为上海洛克菲勒集团外滩源综合开发有限公司。

值得注意的是,本次交易卖方为Rockefeller Group Asia Pacific, Inc.(RGAP)的附属公司。而RGAP由洛克菲勒国际集团有限公司及百仕达分别持股51%及49%。

众安在线非执行董事欧亚平则持有百仕达已发行股份中的52%,是百仕达的实际控制人。

财报还显示,截至2023年末,欧亚平与其弟欧亚非通过深圳加德信、日讯网络持有众安在线约15%的股份。

正因为欧氏兄弟与洛克菲勒之间微妙的持股关系,让这桩交易颇为媒体关注。

众安在线在公告中给出的解释是,卖方及其拥有人为独立第三方。

但显然投资者并不完全认同此说,在雪球和东方财富都有投资者提出质疑。

相较于购买大楼时的财大气粗,众安在线在研发方面表现怎么样呢?年报信息显示,2023年研发投入为12亿元,同比下降11%。

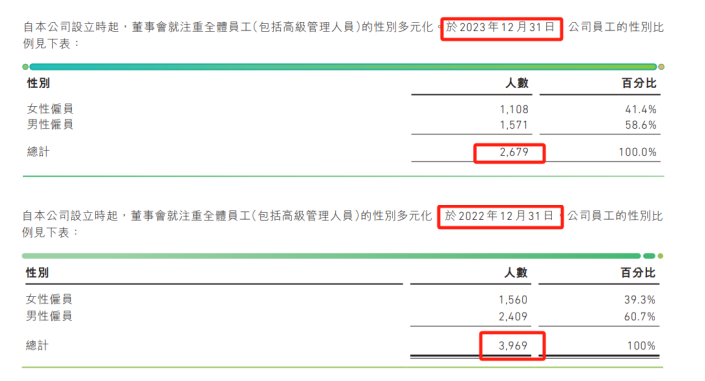

降低研发费用的同时,众安在线去年还进行了大幅裁员。

根据年报信息,2022年众安在线雇员总数为3969人,到2023年底,已缩减到2679人,大约1/3员工被裁。

当然,身为“互联网保险第一股”,众安在线也有其自身特点和优势。

近年来,众安在线围绕电商、旅游等数字生活场景,不断丰富自身的产品矩阵,开发出诸如宠物险、无人机保险、手机碎屏险、多场景意外险和服务型家财险等创新产品。

只是,面对当前金融监管日益趋严的态势,众安在线在业务创新和业务合规之间如何找到最佳发展模式?公司又将如何解决盈利突然逆转而下的问题?《天下财道》将持续关注。

- END -

免责声明:文章信息不构成投资建议

本文作者可以追加内容哦 !