2024年5月8日,再鼎医药公布24Q1财务业绩,5月9日直接以20+CM涨幅收盘,这是自再鼎医药2020年在港股上市以来,首次由销售业绩驱动股价大幅增长。

过去季度环比增速比24Q1高的不是没有,如21Q1和21Q2,但由于多种因素形成的巨大泡沫,哪怕营收是稳步增长,但近几年的股价整体走势依旧以下跌为主。

意味着,再鼎医药当下的泡沫基本出清,未来股价走势与营收情况高度相关。

图 港股再鼎医药季K曲线

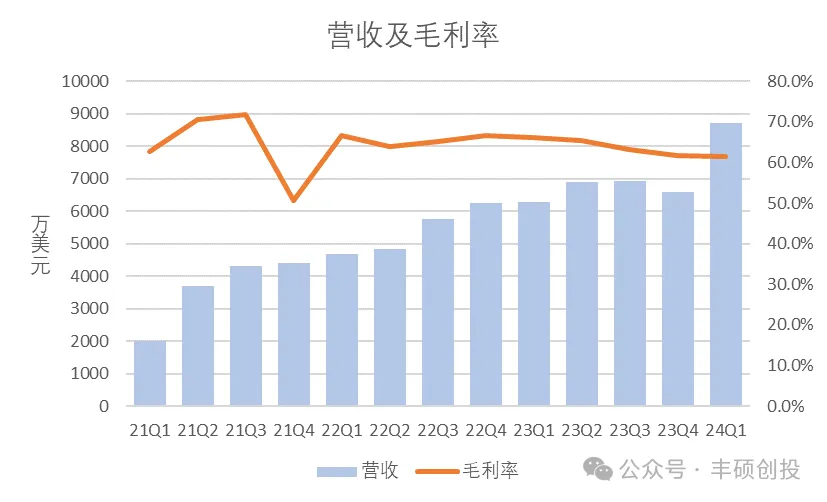

图 再鼎医药季度营收曲线及毛利率(丰硕创投整理)

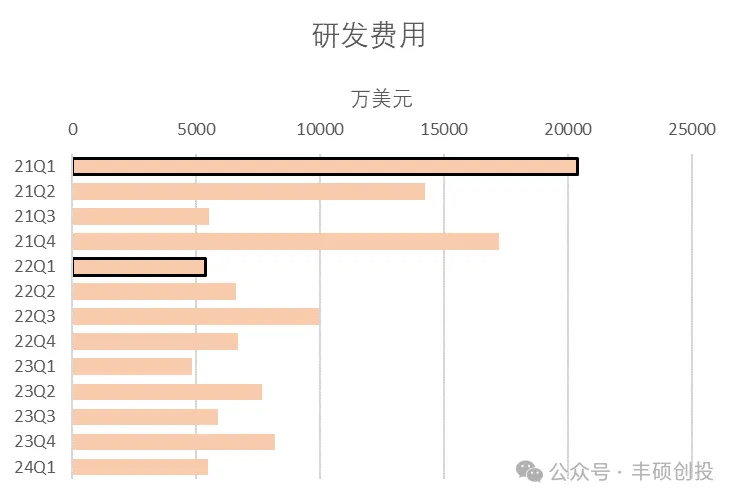

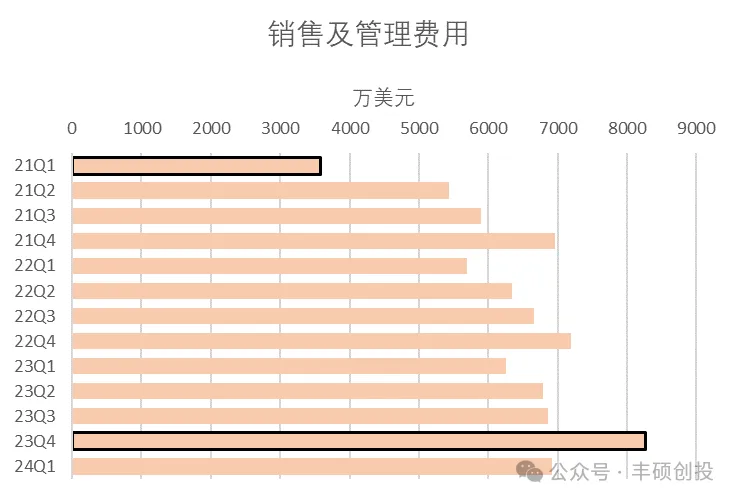

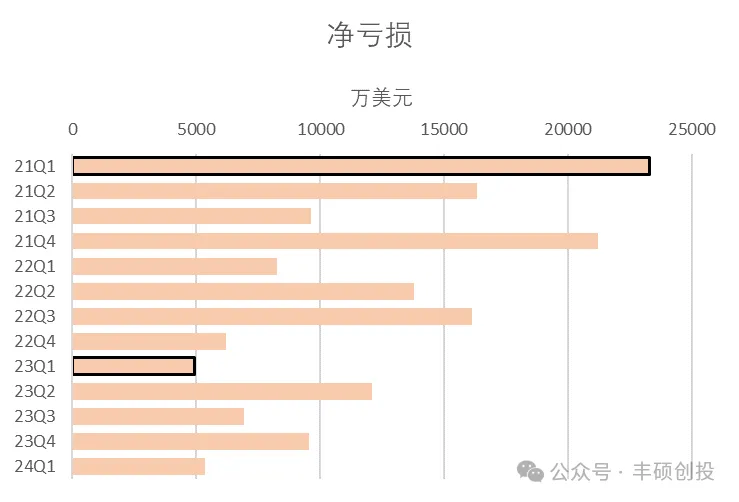

再鼎医药在2023年年报提出在2025年底或将达到盈利,从下面的费用支出来看,再鼎医药一直在往这方面努力。

但是license in模式下,将承担那些尚未进行本地化生产产品的高昂成本,再鼎医药的平均毛利率在65%左右,比同行要低十几二十个点。

要在短时间内(2025年),弥补这十几二十个点的差距,必须得靠爆品才有可能达到,再鼎医药这两年会有爆品么?具体我们已在ZS星球上点评。

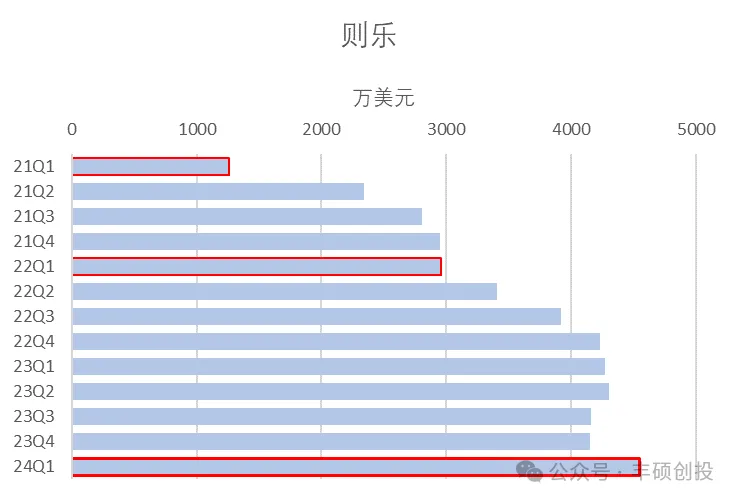

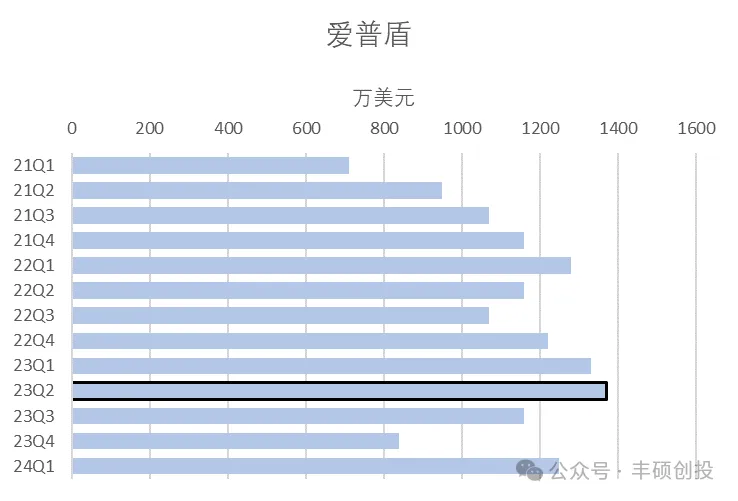

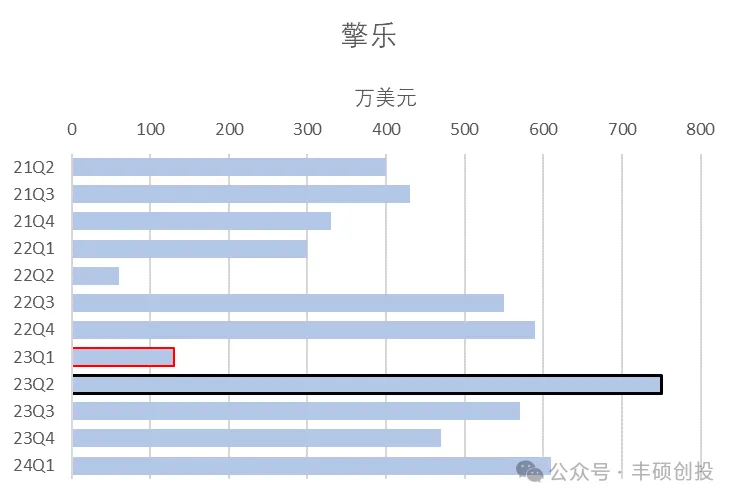

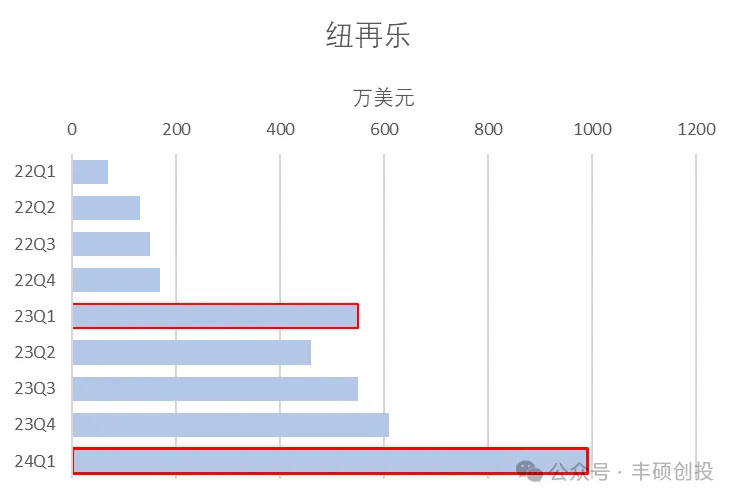

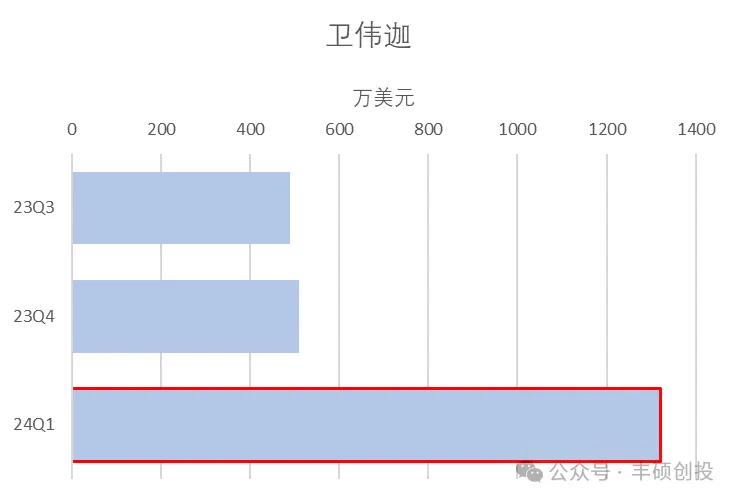

而这次24Q1的业绩推动,从下面5个商业化品种的历史销售来看,24Q1有3个品种创季度历史新高,其中2个销售是超过2年的品种。

PARP抑制剂则乐,公司解释归咎于销售、治疗持续时间的增加及医保续约;电场治疗,公司预计2024全年治疗患者总数将持续恢复;抗生素纽再乐,公司解释归咎于口服剂型被纳入医保;FcRn抑制剂卫伟迦,公司解释归咎于医生患者积极反馈,进院可及性还有医保,给出2024年预计销售额7000万美元。

图 5个品种季度销售额(丰硕创投整理)

在如此乐观的情况下,管理层提出了5年CAGR为50%,要在2028年将营收做到20亿美元。从23Q4喊出25年底盈利平衡,到24Q1喊出28年创20亿美元营收,十分期待24Q2会有什么新预期。

下图是再鼎医药最近2次的催化剂总结,除了最近ROS1抑制剂瑞普替尼获批上市之外,2024年还有抗生素SUL-DUR治疗ABC获批上市,暂时没有特别大的延误,24Q4还多了电场治疗3期顶线数据的读出。

可以重点关注再鼎医药了。

下图2L+GC改为2L+CC

图 再鼎医药23年报催化剂(丰硕创投整理)

图 再鼎医药24Q1催化剂(丰硕创投整理)

声明:以上内容仅供参考,不构成投资建议。

本文作者可以追加内容哦 !