股市表现

$美的集团(SZ000333)$当前总市值4952.54亿元,市盈率14.28,市净率2.87,股息率3.54%,年初至今股价升幅29.98%

公司简介

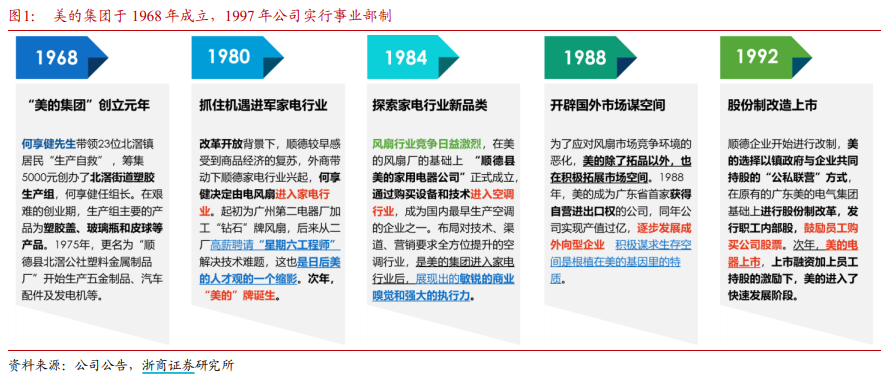

公司是一家消费电器、暖通空调、机器人与自动化系统、智能供应链(物流)的科技集团,提供多元化的产品种类与服务,包括以厨房家电、冰箱、洗衣机、及各类小家电为核心的消费电器业务;以家用空调、中央空调、供暖及通风系统为核心的暖通空调业务;以库卡集团、美的机器人公司等为核心的机器人及自动化系统业务;以安得智联为集成解决方案服务平台的智能供应链业务。

股权架构

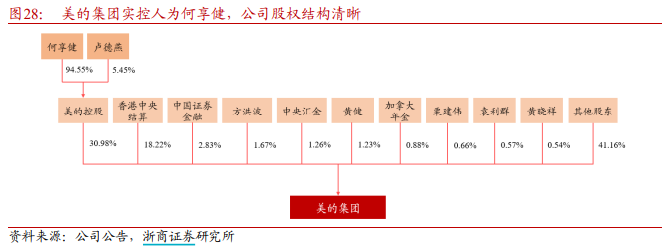

美的集团实控人为何享健,股权结构保持清晰稳定。根据公司公告,截至 2022Q3,何氏家族通过美的控股间接持有公司股份 31%,公司实际控制人何享健通过美的控股间接持有公司股份 29.31%。自 2013 年美的集团挂牌上市以来,美的控股(何氏家族持股100%)合计控制股权维持在 30%-35%之间,其他股东持股比例也保持稳定。

截止2024年3月,新进股东2家,增持股东6家,减持股东1家,前十大流通股东合计占比60.94%,股权集中度适中。

行业分析

1-传统家电市场步入存量发展阶段

过去十多年,在政策激励、地产需求拉动以及居民可支配收入提升等因素的影响下, 传统大家电市场规模以及居民保有量均有较大提升。

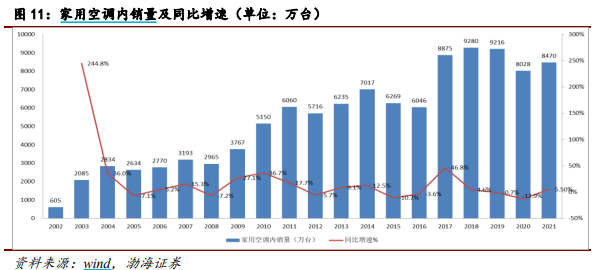

空调销量从 2002 年的 605 万台增长至 2021 年的 8470 万台,复合增长率达 14.90%;总销量从2002年的806万台增长至15259万台,复合增长率达16.74%。分渠道看,2021年线上渠道销售占比接近45%,已达到690亿元,同比提升14.1%。且集中度进一步提升,线下空调市场份额行业前三的企业的零售量份额合计超过 83%。

冰箱总销量从2005年的 2665 万台增长至 2021 年的 8643 万台,复合增长率达7.63%。因受原材料价格上涨和结构升级影响,冰箱价格结构优化显著,2021 年 单价 7000 元以上的产品线下市场零售量份额超过 20%;从分门体的份额变化来 看,四门以上的多门体冰箱在线下市场已成为绝对主流,线下市场零售量份额达到 45.3%;2021 年 400L 以上的大容积冰箱在线下市场零售量份额已接近 60%。因消费者追求品质生活的意愿持续加强,促使冰箱向高端化多维发展,主要体现为 “有颜”、“能容”、“藏鲜”、“增智”,即更好的外观设计与材质、更大的容积与格局、更佳的储藏保鲜技术、更多的智能化应用。

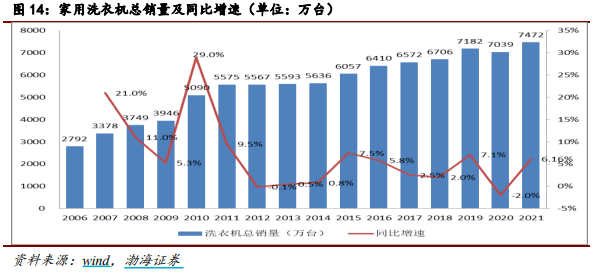

洗衣机总销量从2006 年的 2792 万台增长至 2021 年的 7472 万台,复合增长率达 6.78%。分渠道来看,2021 年洗衣机线上渠道销售占比超过 52%。产品类型来看, 随着洗衣机市场的逐步升级,滚筒洗衣机产品份额持续提升,2021 年线下市场零 售量份额已提升至 52.5%,其中洗烘滚筒产品线下零售量份额提升至 32.5%。

2-政策端利好频出,促家电消费

为刺激消费,年初以来政策端利好频出。上半年,政策端多次提及鼓励有条件地区开展家电下乡和以旧换新,并鼓励家电生产企业开展回收目标责任制行动,目标回收总量 1696 万台。

3-高端化、智能化产品渗透率逐步提升

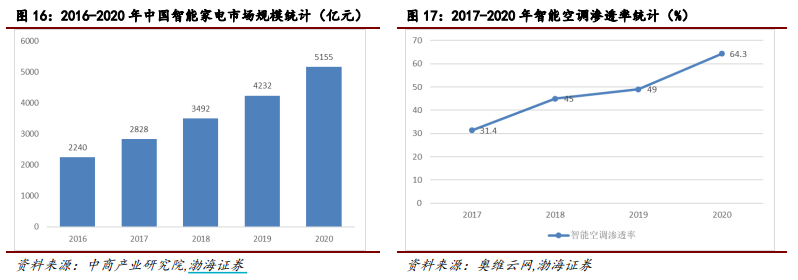

近几年,随着人们生活水平的日益提升以及对生活品质的逐渐重视,高端化、智能化家电越来越受消费者欢迎,市场占比也迅速提升,尤其随着互联网技术的精进, 促进了我国智能家电市场的蓬勃发展。据中商产业研究院统计数据显示,2016- 2020 年,我国智能家电市场规模由 2240 亿元增长至 5155 亿元。智能家电渗透率也不断地提升,据奥维云网统计数据显示,智能空调渗透率由 2017 年的31.4%增 长至 2020 年的 64.3%。

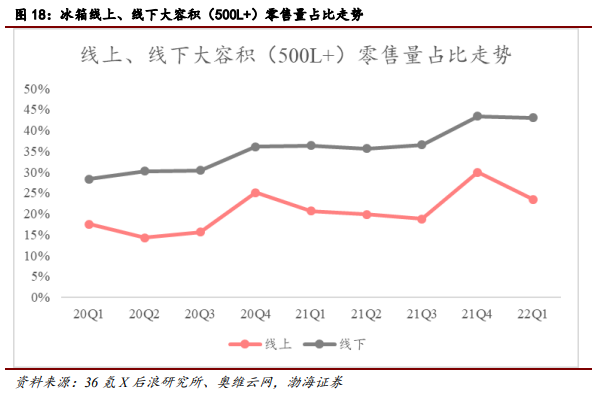

中高端产品需求不断增长,占比明显提升。从洗衣机数据来看,据奥维云网统计数据显示,线上8K+的高端市场零售额占比从 2019 年的1.4%提升至 2021H1的2.9%,线下 8K+高端市场零售额占比从 2019 年的14%提升至 2021H1的17.1%。从高端产品细分价格结构来看,2016年 5W+的零售市场仍属于空白,2018 年 5W+ 产品已经销售 19 台,2019 年 10W+产品销售 11 台,2020 年5W-10W产品销售103 台,10W+产品销售45台,2021H15-10W 产品销售 32 台,10W+产品 37 台。从冰箱数据来看,据奥维云网数据显示,冰箱 2016 年 8K+产品零售额占比仅有18.2% ,而此时 15K+产品在零售市场才刚刚起步,2022 年 1-4 月,8K+产品零售额占比达 47%,此时 20K+产品零售额占比已达 4.8%。线下、线上(500L+)产品零售量占比分别由 20 年 Q1 的 28.3%增长 至 22 年 Q1 的 43.0%,由17.5%增长至 21 年 Q4 的30.0%。据奥维云网监测数据显示,2021 年冰箱高端市场零售额达 157 亿元,占比 16.2%,2022年预计占 比将达到 18.2%,高端化产品已成为推动家电市场增长的重要驱动力。

3-推行多品牌策略,满足消费者差异化需求

美的通过并购获得国内外优质品牌资源,同样也积极尝试创设自主品牌。美的自 2011 年开始通过并购海外公司的方式获得其当地的渠道和品牌(收购开利在拉美的业务),并购的同时,美的也在积极尝试创设属于自己的不同定位的品牌,一度出现过凡帝罗、比弗利、bugu 等事业部层级的高端和互联网品牌,而 COLMO 的推出也标志着美的从集团层面正式通过高端品牌拉通各个事业部资源的开始。

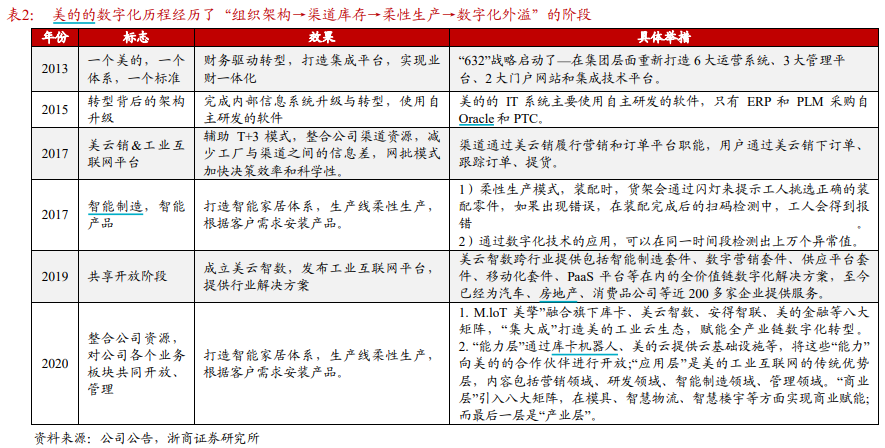

效率驱动和“一个系统”相互结合,拉通价值链上下游推动以销定产。2013-2015 年期间美的集团通过“632 战略”和自主开发内部系统软件实现业财一体化。渠道数字化方面,美的上线美云销和工业互联网平台,建设柔性生产线、打造智能家居体系。2020 年美的集团 M.IoT 工业互联网美擎 2.0 上线,融合旗下库卡、美云智数、安得智联、美的金融等八大矩阵,打造美的工业云生态,赋能全产业链数字化转型。

COLMO:2018 年,公司推出 AI 科技家电高端品牌 COLMO。COLMO 依托硅谷 未来技术中心为前沿科技研究阵地,将 AI 核心技术融于高端家电,利用图像识别、 深度学习以及大数据专家系统,以高端智能产品服务菁英用户。

2022 年上半年 COLMO 整体销售突破 40 亿元,同比增长 150%,其中,套系产 品销售超过 13 万台。在产品端,经过三年发展,COLMO 的全屋高端智慧产品已涵盖中央空调、全屋用水、冰箱、酒柜、干衣机、洗衣机、护理柜、厨电等多个品类,初步构建全球家电市场领先的高端化智慧生活解决方案。

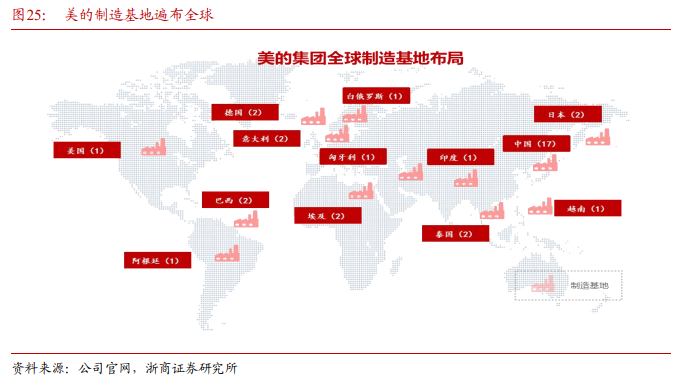

美的海外布局从 OEM 开始,规模效应筑底。美的的代工历史可以追溯到 1988 年获得 自营进出口权,多年的出口经营为美的积累了丰富的海外代工经验,2007 年美的第一个海外制造基地在越南建成投产,开始海外建厂。截至 2020 年底,美的在全球拥有约 200 家子公司、28 个研发中心和 34 个主要生产基地,员工约 15 万人,业务覆盖 200 多个国家和地区。其中,在海外设有18 个研发中心和 17 个主要生产基地。

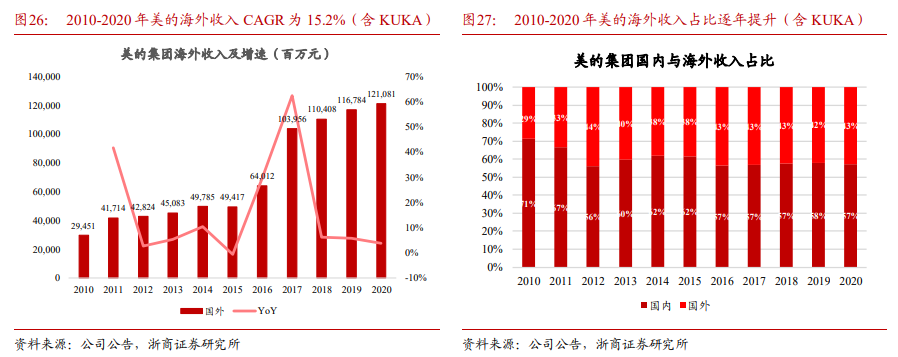

由 OEM、ODM 过渡到向 OBM 转变,打开第二增长曲线。美的自 2011 年开始通过并购海外公司的方式获得其当地的渠道和品牌,其中 2016-2017年期间美的进行了5次大型并购。2017 年,东芝、Clivet、KUKA、高创的并表使得美的海外收入突破千亿,2010-2020 年期间,美的海外收入 CAGR 为 15.2%,2020 年美的海外收入占比为 42.6%,相比2010年提升了13.99 pct。

4-ToB 业务持续扩张,坚定点燃第二引擎

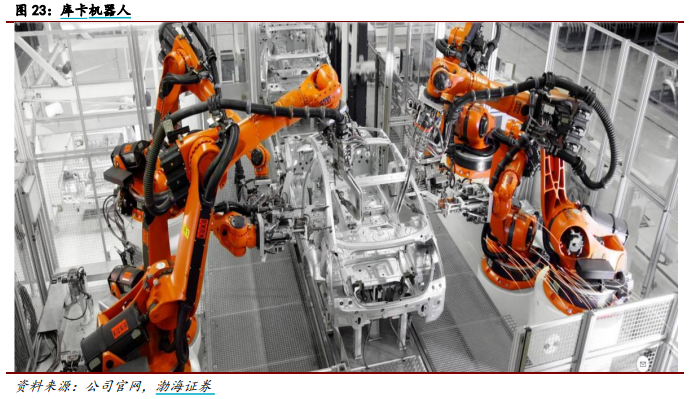

布局机器人市场。美的集团自2015年新成立了机器人业务部门,在机器人新产业拓展上全面布局, 1997 年收购库卡,也标志着美的正式进军机器人市场。全球机器人产业日欧美三分天下,其中欧洲在工业机器人和医疗机器人领域居于领先地位,日本发那科 (FANUC)、安川电机(YASKAWA)、瑞士的 ABB、德国的库卡(KUKA)一般被市场称为工业机器人的“四大家族”。库卡是四大家族里成立较早的企业,1989 年在德国成立,1997 年被美的收购后,加快了在中国市场的布局和开拓。

中国机器人行业增长强劲,市场潜力大。2021 年,面对疫情持续爆发、缺少芯片、 原材料短缺、供应链承压、供电紧张、运输价格上涨等多重挑战,中国依然持续承 接海外制造订单,且新冠疫情也加速推动企业“机器换人”,市场需求得到陆续释 放。根据国家统计局发布数据显示,2021 年国内实现工业机器人产量 366044 台, 同比增长 44.9%,创历史新高。同时,2021 年工业机器人领域相关融资继续保持 高热度,工业互联网、协作机器人、物流及医疗领域机器人、3D 视觉与传感器等 领域最为显著。IFR 数据显示中国工业机器人销量在 2015 年至 2020 年的复合年 增长率超过 20%,工业机器人安装量继续位列全球第一。从工业机器人密度(平 均每万名工人所拥有的工业机器人数量)来看,韩国机器人密度已达到 932,跻身 全球首位,而中国机器人密度从 2015 年的 49 增长至 246,近两倍于同期全球平 均水平(126),位列全球第九,且依旧具备较大的成长空间与发展前景,考虑到制造业的柔性需求、人口红利的衰竭、新兴市场的涌现、创新技术的发展等多方面的 因素,工业机器人的应用领域将不断拓展。

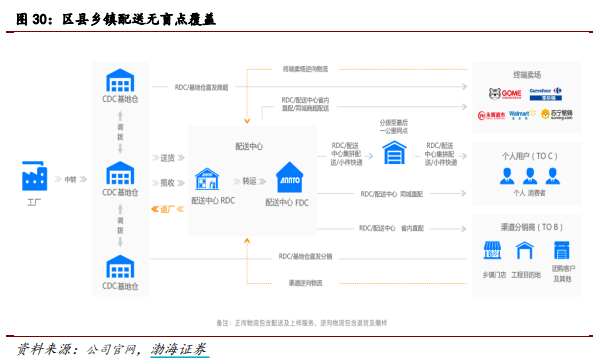

安得智联:深入推动渠道物流变革。安得智联是一家致力于为客户提供端到端数智化供应链解决方案的物流科技企业。基于美的 T+3 产销模式及渠道一盘货变革的经营实践,安得智联建立了端到端全链路数智化的物流运营迭代能力,可为客户提供从原料至成品的生产精益物流,线上线下一盘货,To B/C 一体化,仓干配一体化,及送装服务的一体化供应链解决方案,协助企业推动渠道变革与供应链效率优化,提升竞争优势,助力客户实现可持续性发展。安得智联在全国拥有 29 家分公司,136 个配送中心,3000个送装网点,1500 个前置仓;近 20 万条成熟线路,配送网络覆盖 3.9 万个乡镇,覆盖全国 99.1%的乡镇。

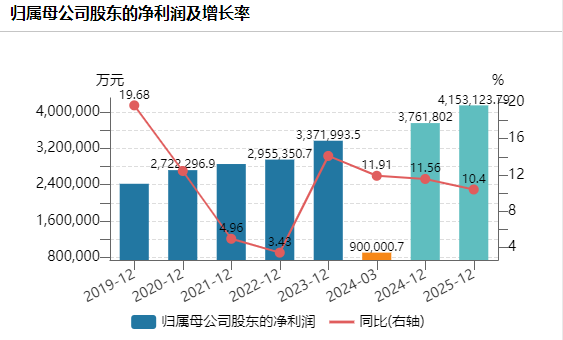

财务指标

24Q1:营业总收入实现1065亿元(YOY+10%),归母净利润实现90亿元(YOY+12%),扣非后归母净利润实现92亿元(YOY+20%)。

智能家居业务:根据公司公众号,24 年一季度智能家居收入同比增长 11%,受益公司大力拓展新渠道和新市场,海外电商零售额同比增长约 60%,巴西、埃及、马来西亚和中东市场自有品牌销售同比增长超 50%,增加投入30亿元以加速海外自有品牌业务发展。

商业及工业解决方案:1)智能建筑科技实现 82 亿元(YOY+6.0%);根据季报,增速放缓主要受部分国家热泵补贴政策变化及欧洲天然气价格下降影响,除热泵外的其他品类同比增长28%。2)新能源及工业技术实现 77 亿元(YOY+23%);3)机器人及自动化等实现67亿元(YOY-12%);根据季报,收入同比下降主要受国内汽车厂商新扩产能计划暂缓和海外汽车厂商产品策略调整影响;同时物流自动化业务受海外线下消费旺盛驱动,报告期实现超 9%增长。

投资要点

海外增长表现亮眼,B端增速略有放缓

1)美的智能家居事业群24Q1收入同比+11%。根据产业在线数据,美的1-2月期间冰箱、洗衣机、空调出口量分别同比+73%、+74%、+17%,内销出货量分别同比-3%、+1%、+9%,我们预计美的智能家居Q1外销收入增速快于内销。2)公司B端收入增速略有放缓,智能建筑科技、新能源及工业技术、机器人及自动化收入分别同比+6%、+23%、-12%。智能建筑科技主要受到欧洲国家天然气价格下降影响,除热泵外收入增速达到28%。

公司综合盈利能力提升,海外自主品牌建设增加费用投入

1)公司24Q1期间实现毛利率27.58%,同比提升3.28 pct,毛利率提升得益于公司提升产品结构和汇兑收益。2)24Q1期间公司销售、管理、研发费用率分别为9.98%、3.11%、3.38%,分别同比+1.24 pct、+0.21 pct、-0.02 pct。销售费用率提升来源于公司加大海外自主品牌投入,积极建设海外物流等基础设施用于支持自主品牌运营。3)公司24Q1期间实现经营性现金流净额139亿元,同比+50%,经营性现金流大增体现公司较高的经营质量。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!

本文作者可以追加内容哦 !